营收增速下滑趋势明显 爱奇艺和奈飞差哪儿了?

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/炫夜白雪

来源:易观财经(ID:yiguancaijing)

最近百度市值超1000亿美元,重获资本市场认可。百度20年Q4财报发布会,盘后股价上涨3%。背靠百度的爱奇艺,20Q4财报发布后,受订阅用户规模持续下滑影响,爱奇艺盘后跌超7%,市场对爱奇艺的信心在消散。

2020年全球卫生事件的爆发,流媒体行业备受资本青睐。国际市场上,奈飞更是大放异彩。全球新冠疫情的持续,推动奈飞用户疯涨,其全球流媒体服务付费会员突破2亿大关。而奈飞付费用户规模的增长,推动了公司营收的增长,同时也让该公司的股价暴涨,为投资者提供了强劲的收益。

爱奇艺有“中国版奈飞”之称,综合爱奇艺订阅会员规模、营收和盈利情况等各项表现,爱奇艺与奈飞还有相当大的差距,市值也和奈飞差了12倍之多。接下来异观财经将从不同关键指标对奈飞和爱奇艺做简单类比分析。

爱奇艺营收增速和盈利能力与奈飞存较大差距

北京时间2月18日(美国东部时间2月17日), 爱奇艺(NASDAQ: IQ)公布了截至2020年12月31日的第四季度和全年未经审计的财务报告。

从近6年的年度营收同比增速来看,爱奇艺的营收增速下滑趋势明显。2016年至2020年度,爱奇艺营收同比增速分别为111%、55%、44%、16%和2%。

(数据来源/财报;制图/异观财经)

(数据来源/财报;制图/异观财经)具体来看,财报显示,2020财年爱奇艺总营收达到297.09亿元,同比增长2%。第四季度,爱奇艺营收为74.58亿元,较去年同期的74.97亿元,下滑0.5%,连续2个季度营收负增长。

(数据来源/财报;制图/异观财经)

(数据来源/财报;制图/异观财经)从上图可以看出,爱奇艺营收增速严重放缓始于2019年Q3,季度营收同比增速从2位数跌落1位数,到了2020年Q3呈现负增长。

爱奇艺营收主要来源会员服务收入、线上广告服务收入、内容分销和其他收入几个部分。营收增速放缓,主要受到大环境和新冠疫情影响,企业线上广告投放收紧导致爱奇艺广告收入减少。

2020年Q4,爱奇艺线上广告收入18.59亿元,较去年同期的18.83亿元,下降1.3%。需要注意的是,爱奇艺线上广告收入已经连续7个下滑。新冠疫情爆发严重的2020年一、二季度,爱奇艺线上广告收入下滑近28%。

(数据来源/财报;制图/异观财经)

(数据来源/财报;制图/异观财经)此外,需要注意的是,自2020年三、四2个季度,爱奇艺内容分发收入下滑最为明显。财报显示,2020年Q4,爱奇艺内容分发收入8.04亿元,较去年同期的8.78亿元,下滑8.4%,而2020年Q3,爱奇艺内容分发收入更是下滑了42.4%。

自2018年Q3以来,会员服务收入成为爱奇艺第一大收入来源。自2019年Q3以来,会员服务收入贡献的营收占比超过5成。

(数据来源/财报;制图/异观财经)

(数据来源/财报;制图/异观财经)会员服务收入作为爱奇艺最大收入来源,自2019年Q2呈现放缓趋势。2020年,全球公共卫生事件催生了“宅经济”,受到新冠疫情影响,人们被迫居家,线下娱乐活动受限,这让爱奇艺享受到了疫情带来的流量红利,会员人数增加,进而推动了会员服务收入在2020年Q1出现了34.5%的同比增长。

不过,随后国内疫情得到有效控制,爱奇艺会员服务收入重现下跌至7%,到了Q4,由于付费会员人数的下降,收入也呈现小幅缩水。

财报显示,2020年Q4,爱奇艺会员服务收入38.35亿元,较去年同期的38.61亿元,减少0.7%。

这里需要注意的是,爱奇艺在会员规模减少的情况下,会员服务收入却实现了增长。2020财年,爱奇艺订阅会员减少了5%,其会员服务收入却实现了14%的同比增长,这或与爱奇艺上调VIP会员价格有关。

围绕订阅会员服务模式,爱奇艺去年推出两个关键举措,一是去年5月推出星钻VIP会员,二是去年11月对外宣布对VIP会员服务价格提价。会员费提价,有助于增加平台收入。

2020全年回头再看奈飞,奈飞季度营收同比增速保持了较为稳定的增长。流媒体服务收入是奈飞最大收入来源,付费会员规模的增长,推动了奈飞营收持续在20%以上的增长。

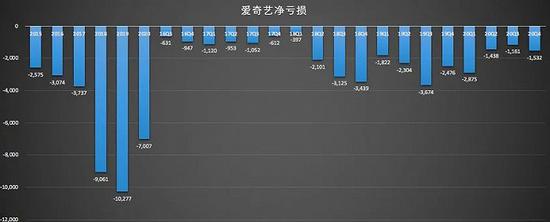

爱奇艺至今处于亏损状态,不过有所收窄。2020财年,爱奇艺净亏损70亿元,上年同期亏损103亿元。2020年Q4,爱奇艺净亏损15亿元,上年同期净亏损25亿元,同比亏损收窄。

(数据来源/财报;制图/异观财经)

(数据来源/财报;制图/异观财经)相比爱奇艺的亏损,奈飞净利润保持了较好的增长,不过在2020年Q4出现了一定程度的下滑。财报显示,2020全年,奈飞净利润为27.61亿美元,较2019年的18.67亿美元,增长47.9%;摊薄后每股盈利6.08美元,去年同期为4.13美元。

2020年第四季度,奈飞净利润为5.42亿美元,较去年同期的下降7.7%;摊薄后每股盈利1.19美元,去年同期录得每股盈利1.3美元。

爱奇艺对会员的吸引和留存能力弱于奈飞

新冠疫情的期间,人们被迫居家,影院被迫关闭,各种观影娱乐、体育活动被限制和取消,人们大把空闲时间无处安放,这让奈飞和爱奇艺均享受到了新冠疫情带来的流量红利。

会员服务收入作为平台最大收入来源,付费会员规模就成为衡量平台的一个关键指标。该指标衡量的是已经注册并付费订阅以接受平台服务的用户数量。

从此前爱奇艺披露的财务数据可以看出,2020年初,新冠疫情直接带动了爱奇艺Q1订阅用户的大规模增长,截至2020年3月底,爱奇艺订阅会员增长至1.189亿。

在国内疫情得到控制后,爱奇艺的订阅会员出现了减少的趋势,订阅会员数从1.189亿减少到了当前的1.049亿,到了2020年12月底,这一数据更是减少至1.017亿,低于2019年底的1.069亿,同比减少了5%。

这释放了一个危险的信号,爱奇艺对用户的吸引力和留存力不足,当前爱奇艺会员规模或已触及天花板,在会员规模增长放缓的甚至出现负增长的情况下,想要实现营收增长,甚至最终实现扭亏为盈,都将承压。

反观奈飞, 2019年奈飞付费用户增速出现了负增长。新冠疫情在全球范围内爆发,改变了奈飞付费用户负增长的颓势。

受益于新冠疫情催生的“宅经济”,2020年前9个月,奈飞付费会员用户增长规模就超过了2019全年。2020全年,奈飞净增3700万付费用户,较2019全年净增的2780万付费用户增长31%。

对比来看,爱奇艺在用户吸引和留存上要弱于奈飞。

通常情况下,影响平台用户规模的关键因素有会员价格、优质内容。

首先,对价格敏感的用户,平台提价在一定程度上会造成部分用户放弃订阅,进而造成平台会员流失的风险。

在去年10月,奈飞将标准计划的价格提高后,从2020年Q3开始,其人均付费同比增速放缓,甚至在一些国家和地区出现了同比负增长的情况,付费用户对价格具有较强的敏感度,奈飞主战场以外的国家和地区,用户的付费意愿在下降。

去年11月,爱奇艺对外宣布对平台黄金VIP会员服务价格进行提价,调整后定价共分六档,连续包月、月卡、连续包季、季卡、连续包年、年卡分别为:19元、25元、58元、68元、218元和248元。在2020年Q4,爱奇艺订阅会员数也呈现了下滑的趋势。

其次,热门影视剧更容易吸引更多眼球,有助于平台拉新。优质的原创内容有助于提高付费用户的复购率。随着人们对付费模式接受度不断增加,越来越多的用户愿意为优质内容“买单”。

一直以来,奈飞的核心战略是在全球范围内发展流媒体会员业务。奈飞通过优质内容撬动订阅用户规模增长,然后在将付费资金投入到内容生态打造上,驱动付费用户进一步增长。

1月12日,奈飞宣布2021年在美国将发行70多部电影,涵盖喜剧、恐怖片、家庭电影等多种类型。奈飞在多次调整订阅价格后,其营收和年利润也保持了稳定增长,这主要是其优质内容吸引了大量用户订阅。

相比之下,虽然爱奇艺迷雾剧场推出的《隐秘的角落》、《沉默的真相》、《十日游戏等》取得了成功,但优质内容储备与流媒体巨头奈飞还存在较大差距。优质内容的缺失同样会导致用户的流失。

爱奇艺CEO龚宇在Q4财报后的电话会议中表示,疫情影响下,去年第一季度是爱奇艺会员数量历史最高峰,后来因为内容缺失导致会员数量出现下降。内容缺失的原因一是疫情导致院线电影无法上映,二是部分影视内容受疫情影响、审核延期,三是综艺节目受广告主停止投放和赞助等影响。

他表示会员数量下降情况得到改善,今年将有大量自制内容播出,版权内容在按照计划播出,此外今年春节档院线电影表现超出预期,这有助于院线电影的第二个窗口期也就是在视频平台的播出。

平台持续不断的推出优质内容,才能提升会员的付费率,只有付费用户规模持续增加,才能推动营收规模和利润增长。

优质内容的输出需要雄厚财力的支持。无论是版权采购还是自制内容,都需要大量资金成本。截至2020年12月31日,爱奇艺所持现金、现金等价物、限制性现金和短期投资总额为人民币143亿元。

从费用和成本支出的情况来看,爱奇艺现金流的情况并不是很乐观。从爱奇艺披露的财务数据看,爱奇艺自2019年Q2以来,一直在严格控制运营成本。

财报显示,2020年Q4,爱奇艺费用和支出总额为87.66亿元,较上年同期的100.25亿元,减少12.6%。其中,运营成本为67.85亿元,较上年同期的79.14亿元,减少了14.3%。

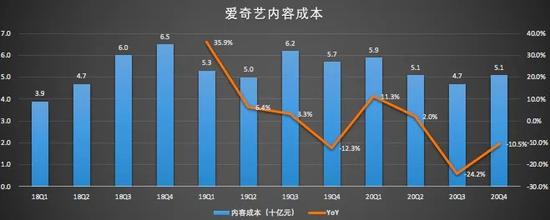

(数据来源/财报;制图/异观财经)

(数据来源/财报;制图/异观财经)同时,爱奇艺的内容成本也在减少,2020年Q4内容成本为51亿元,低于去年同期的59亿元。

(数据来源/财报;制图/异观财经)

(数据来源/财报;制图/异观财经)运营成本不可能无限压缩,因此最终还是要通过提高会员价格来实现。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

异观财经

作者文章

推荐阅读

- 解局2021:电子烟的答案在风中飘扬

-

- 迎来第二轮风口的电子烟野蛮生长的日子不会太久了。详细>>

- 中国有赞董事长关贵森涉刑事犯罪辞职 投案退缴违法所得2800万

-

- 据中央纪委国家监察委网站消息,关贵森因涉嫌向中诚信托有限公司原董事长王忠民行贿,并从有关项目中获得2800万元非法利益,于2017年5月29日外逃。详细>>

- 跳不出的整改循环,闲鱼、58的囚徒困境

-

- 今年春节是一众二手交易平台注定不好过的一个春节。最近两个月来,接二连三袭来的重拳,让二手平台们战战兢兢。详细>>

- VR扯掉了中国科技圈的遮羞布

-

- Oculus应该卖给谁?好多的一个问题啊。详细>>