千亿百度,在讲一个什么新故事?

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/金玙璠

来源:深燃(ID:shenrancaijing)

北京时间2月18日凌晨,百度发布了2020年第四季度及全年财报。

百度2020年第四季度营收达303亿元,同比增长4.8%,是2020年四个季度中最高的,归属于百度的净利润达到69亿元人民币(非美国通用会计准则),净利润连续四个季度超出预期。市场选择用脚投票,财报发布后,百度盘后股价拉升,一度涨逾3%,截至发稿,市值为1052亿美元。

这是一份市场期待的财报,从去年末到今年初的两个月里,百度一直站在聚光灯下。去年12月中旬开始,市场上就有百度亲自下场造车的传闻,随后其股价一路向上拉升。就在港股市场升温的当口,百度又传出将赴港二次上市的消息,进一步刺激着资本市场对它的期待,其股价继续强力上扬。在过去100多天里,百度股价从140美元飙升到300多美元,足足翻了一倍多,冲破千亿美金市值的关口。

对于今天的百度,投资者最关心的是三个问题:

一是百度核心业务还能否持续增长,创新业务能否为百度带来增量?

二是百度股价上扬,是利好消息的短期刺激还是补偿性上涨?除了自动驾驶以及二次回港等利好消息外,百度增长的核心逻辑是什么?

三是市场该怎样重新评判讲出新故事的百度。

围绕这些问题,深燃带你解读百度刚发布的这份财报。

非广告收入多次提及

首次公布智能云年化收入

整体来看,百度的业绩还是对得起上扬的股价的,最新一季的营收净利均超出市场预期。

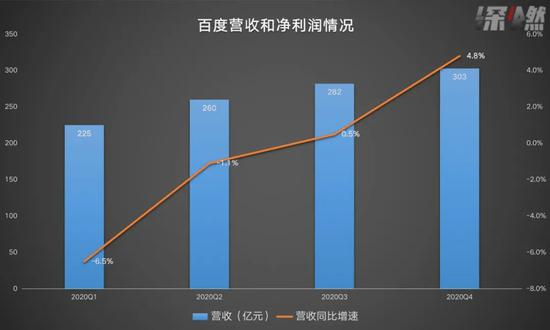

百度2020年第四季度营收达303亿元,同比增长4.8%;归属于百度的净利润达到69亿元人民币(非美国通用会计准则),净利润连续四个季度超出预期;其中,运营利润为70.6亿元,也超出市场预期。

百度2020年各季度营收净利润趋势表

百度2020年各季度营收净利润趋势表从全年来看,2020年全年百度实现营收1071亿元;净利润(非美国通用会计准则)220亿元,同比增长21%。

需要提及的是,百度在这次财报里首次披露了智能云的年化收入,并多次强调了非广告收入对百度长期发展的意义。

去年第四季度,百度核心业务收入为231亿元,同比增长6%,环比增长8%,远高于历年同期的环比增速表现。其中,在线营销收入达到189亿元;非广告收入为42亿元,同比增长52%,主要增长点是智能云和其他服务,“以智能云、智能驾驶及其他前沿业务为代表的AI新业务已成为拉动百度中长期增长的新引擎。”

第四季度,百度智能云实现同比增长67%,相较二三季度进一步提升,年化收入约130亿元。同时,财报显示,百度四季度的研发费用为57亿元,主要是由于与人员有关的费用增加;2020年,百度核心研发费用占收入比例达21.4%。

值得注意的是,百度在财报中首次将自己称为“AI生态型公司”。百度董事长兼CEO李彦宏在财报信中提到,新的一年里,百度作为领先的AI生态型公司,将抓住云服务、智能交通、智能驾驶及其他人工智能领域的巨大市场机遇,发挥自身庞大的互联网用户群优势,提供更多非广告服务。同时“在基础研究、基础技术和底层创新上肯下硬功夫。不做创新‘气氛组’,要做就做‘实干组’。”

财报中,百度对下一季度业绩进行了展望:预计在2021年第一季度,百度营收总额将介于260亿元到285亿元之间,同比增长15%到26%,百度核心营收同比增长26%到39%(该指引不包含收购YY带来的潜在贡献)。

百度在讲一个什么新故事?

在百度近年的战略中,搜索和信息流是核心,其贡献的网络营销收入依然是百度的现金牛,利润率也一直不错。谷歌在财报中依然把百度列为搜索引擎竞争对手的第一位,位于微软Bing之前。

但值得关注的是,从2015年起,百度大搜业务收入占营收的比例一直在降,搜索业务依旧稳健的同时,其他业务已经开始展现新的盈利能力,市场看待百度的视角也正在变得多元化。

无论是智能云业务还是智能驾驶,以及智能助手,在百度财报中都归属于“核心业务”。百度的最新动向和财报都指向了一个重要信息,百度正在依靠三大增长引擎讲出新故事。

第一引擎依旧是移动生态。

一位广告行业从业人员对深燃表示,搜索技术的精准度与内容分发的高效性是广告客户最在意的,搜索与内容分发是百度的长项。

在疫情影响下,百度网络营销收入维持稳定增长,这与百度的移动生态矩阵发挥的作用密不可分。

财报显示,截至2020年12月,百度App月活跃用户数达5.44亿,日登录用户占比超70%,同比提升18个百分点。相对应的,百度App既促进了信息流业务的增长,也带动了端内搜索的使用量,以及百家号、智能小程序和托管页这三大支柱在产品内部发挥协同效应。

内容方面,百家号内容创作者数量达380万;与此同时,百度智能小程序月活用户规模达4.13亿(含开源小程序),数量同比增长124%;超30万托管页客户采用百度营销云服务平台,来自托管页的收入占百度核心在线营销服务收入的比重进一步提升至三分之一。

“百度的移动生态战略使其扩大了市场份额,而且百度具有可持续的盈利能力,加上其成本控制不断提升,未来的百度还将保持长续的发展。”多家投行给出了利好观点。

移动生态业务是百度货币化的最大来源,也是不少投资者评估百度的核心要素。在移动端产品领域,百度旗下还拥有爱奇艺、好看视频、百家号、贴吧、知道、百科等,一条图文或视频内容能触达百度的全盘用户,有望带来更多变现场景。

在网络营销之外的新兴业务中,百度智能云应该是最出色的业务之一,它是百度的新增长引擎。“百度公司在寻求增长的同时,其收入有望转向智能云和智能音箱。”瑞士信贷的研究报告中称。

云其实离我们很近,在刚刚过去的春节红包大战中,百度推出22亿现金红包活动,在这个大流量高并发的场景,巨头们背后暗暗较劲的就是云计算技术。

2020年的疫情让全球企业上云率加速攀升,在需求的刺激下,中国云计算市场发展迅速。不论是阿里云、百度智能云还是腾讯云等头部玩家均收获颇丰。在竞争极为激烈的公有云市场,百度智能云选择的突破口是在切入金融、医疗、旅游、交通等细分领域,发挥AI解决方案的优势。IDC去年12月23日发布的报告显示,在中国AI公有云服务市场,百度智能云市场份额排名中国第一,这也是它连续三次在AI Cloud市场排名第一。

而百度的个人云存储业务的情况,据Questmobile数据,百度网盘在国内的市场份额超了85%。

据财报披露,目前百度智能云拥有中国最大的AI开放平台和开发者社区,服务超过265万开发者。

国际知名投行杰富瑞上个月发布的一份预测2021年的研究报告中,将百度列入了2021年最值得买入的19支股票,理由是,百度在线广告业务的复苏和云计算、自动驾驶的巨大发展潜力。

刚刚过去的1个多月里,在业务层面,市场对百度的关注焦点主要集中在造车可能给百度带来的业绩想象空间,让其市值在一夜之间创下了2019年以来的新高。从市场反应看,百度的自动驾驶是投资者眼中的另一个成长引擎。

相比此前高盛的预测模型只给了百度Apollo无人驾驶生态3%的估值(20亿美元左右),知名研究机构Navigant Research发布的最新自动驾驶竞争力榜单显示,2020年,唯一上榜的中国玩家百度Apollo排名再次上升,按照综合评分,Waymo仍处第一阵营龙头,Cruise、福特紧随其后,百度排在全球第四,在第一阵营。

要知道,谷歌Waymo的估值在疫情股市大跌期间,也达到了300亿美元。一位行业人士对深燃分析,随着新基建的加速,以及其中智慧城市的建设被重视,Apollo的商业化空间也会有所不同。

最新财报显示,无人驾驶路测方面,继获得全国首个无人化(第一阶段)测试许可后,Apollo又斩获加州全无人驾驶测试许可,成为行业中唯一同时获得中美此类许可的中国公司。截至2020年12月,百度在中国累计获得测试牌照已达199张。

乘用车自动驾驶服务方面,Apollo自动驾驶开放平台目前已与10家中国及全球车企达成战略合作,此外,ANP领航辅助驾驶解决方案也开始商业化落地。在自动驾驶乘车服务方面,截至2020年12月,Apollo robotaxi及robobus已接待乘客超21万名。

而素有女版巴菲特之称的Cathrine Wood所操盘的ARK基金,连续两天建仓、加仓百度,也是在一个相当微妙的时间节点上。彼时,百度刚刚召开Apollo生态大会不久,并公布了其在汽车智能化、交通智能化及自动驾驶三大板块的业务进展。而就在财报发布的今日,女版巴菲特再度大手笔加码买入,持仓总额已超13亿美金。目前,百度已成为ARKQ基金第二大重仓股,持仓比例仅次于特斯拉。

ARK加仓百度和增持特斯拉的原因一样,是看好自动驾驶的未来前景。有分析师对深燃表示,ARK基金加仓百度,势必会引发资本市场对百度的重估。

百度的下一个十年,靠什么?

应该站在哪个角度看百度,需要搞清楚百度是家什么样的公司。

近几年,移动和AI是百度一直强调的两大战略,但其实不论是移动生态、智能云还是智能驾驶,都化进了百度的AI故事里。在基本盘稳固的前提下,我们可以从两个方面来看百度的AI战略。

一是百度在AI业务上的投入。

AI是典型的需要企业长期坚持科研投入的业务。总有一些公司,把科技的旗号喊得震天响,但实际投入却落后于人。百度长期以来以技术为傲,事实是否如此呢?

我们先给百度找到了一个标的——谷歌。国际商业管理权威媒体《哈佛商业评论》和Frost & Sullivan弗若斯特沙利文先后发布的2019年全球AI厂商排名显示,谷歌第一,唯一进入全球五强的中国公司百度排名第四。

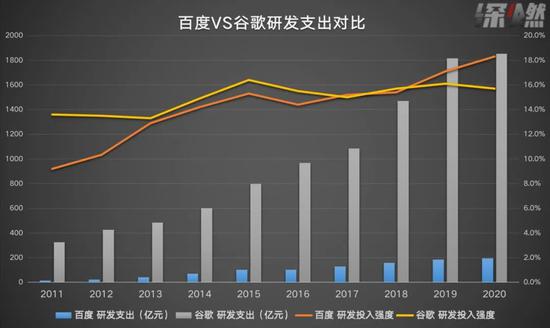

对比两家公司近十年间(从2011年到2020年)的研发投入数据发现,谷歌十年如一日地保持着研发投入的高增长,百度也配得上唯一一家和谷歌对标的中国公司。

近十年间,谷歌对应的研发投入强度分别是13.6%、13.5%、13.3%、14.9%、16.4%、15.5%、15.0%、15.7%、16.1%、15.7%。

同期,百度的研发投入强度则分别为9.2%、10.3%、12.9%、14.2%、15.3%、14.4%、15.2%、15.4%、17.1%、18.3%。

百度谷歌研发投入强度对比

百度谷歌研发投入强度对比人工智能萌芽于2010年左右的百度,其研发投入强度平均值高于15%,且近两年在极高的研发投入强度的基础上,从15%左右的高位提升到了18%左右。2020年,百度核心研发费用占收入比例高达21.4%。

如今,在技术上的长期投入,不但让外界看到了其AI能力的上行空间,也让百度在业绩上收获了积极信号。

百度2020年第三季度财报后,为AI业务线单独估值的券商数量明显增加,为智能云业务估值的券商由3家上升至14家、为Apollo估值的券商由5家上升至14家、为DuerOS估值的券商由0家上升至4家。今年2月初,美国投资银行机构Oppenheimer分析师上调百度目标价并将其维持“增持”评级,就是基于其人工智能业务的持续发展。

另一方面,是百度的AI能力逐渐渗透到其每一项业务中,成为AI生态型公司。

一位关注AI市场的分析师表示,百度的优势是有深厚的业务根基——搜索引擎业务的基本盘稳固,而围绕AI的新兴业务包括智能云计算、智能交通、智能驾驶、智能家居等,市场空间巨大。

每一个单项业务拿出来都有十万亿级别的潜在市场,而百度的AI能力渗透到每一项业务中,各项业务之间形成协同,开启规模商业化。

上述分析师称,随着AI解决方案、云计算及互联网的不断融合,深化多个行业的解决方案是市场刚需,未来十年,百度这类AI生态型公司的非广告收入将加速增长。

作为一家创业已逾20年的企业,百度核心的网络营销显然归于成熟业务,而AI赋能的其他业务线处于高速增长期,尤其是智能驾驶业务,市场上甚至没有哪家公司有运营数据可以作为对标进行估值。不过可以肯定的是,仅以营收或利润来估值,显然不适应于现在的百度。有投资者分析称,百度处在价值股与成长股之间,属于相对稀缺的投资标的。尤其是2011-2020年,百度营收增长近6倍,股价仅增长1倍。

今年以来,市场做出新的选择,随着股价变动,中国新经济公司的市值排位也出现了新的变化。

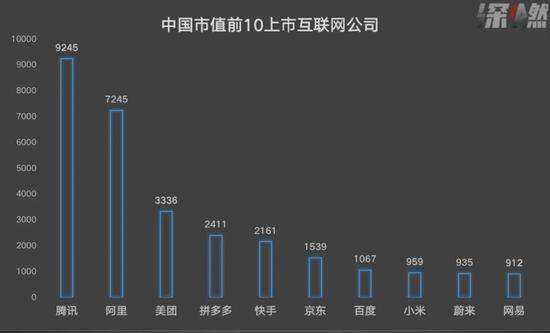

截至2020年12月31日,中国市值排名前10的新经济公司分别是腾讯、阿里、美团、拼多多、京东、小米、蔚来、百度、贝壳、网易。彼时,很多人在讨论,谁会成为下一个千亿美元市值的公司。当时有说法认为,最有可能率先挤进这一阵营的候选公司有三家,分别是蔚来、贝壳、百度,前两家公司处于高速增长期,而百度已经重新回到增长轨道。

两个多月后,事实证明,最大的变化发生在百度身上,一跃成为千亿市值的公司。

中国市值前10上市互联网公司 单位:亿美元 数据截至2021年2月16日

中国市值前10上市互联网公司 单位:亿美元 数据截至2021年2月16日可见,商业环境变化飞快,头部的互联网公司都在梳理赛道,谋求下一次高速换挡。但从产业趋势上来看,大停滞结束,融合创新时代的到来,让资本市场看到了百度具有稀缺性标的的属性:处在价值股与成长股之间。就百度而言,对外宣布造车看起来是改变市值被低估的开始,但其实,百度讲出的三大引擎的战略才是一个新故事。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

深燃

作者文章

推荐阅读

- 以旧换新,还能否撑起爱回收的手机回收故事?

-

- 当闲鱼和转转这样的头部平台开始高歌猛进之时,垂直平台爱回收已经开始越来越被边缘化。详细>>

- 张朝阳留不住大鹏

-

- “你作为一个商业片导演,为什么会考虑拍这样一部短片?”详细>>

- 为了让年轻人染上烟瘾,电子烟厂商能黑心到什么地步?

-

- 1月22日,中国电子烟企业悦刻(雾芯科技)正式在美国纽交所上市,开盘当日便受到爆炒,股价开盘暴涨104%,直接触发熔断停牌。详细>>

- 汽车缺芯的另一面,蝴蝶效应下的利益博弈

-

- 汽车缺芯正在引发一场蝴蝶效应。详细>>