卖得热闹挣钱少,奈雪的茶净利润率仅0.2%

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/亚澜

来源/资本侦探(ID:deep_insights)

2014年的除夕,联想宣布29亿美元从谷歌手中买下摩托罗拉移动智能手机业务,京东商城递交IPO招股书,彼时行业一片沸腾。2021年的除夕,此前多次对上市传闻“不予置评”的奈雪的茶在香港交易所公布了招股书。不过这一则“冲击茶饮第一股”的消息并没有让太多人驻足留意。

在刚刚过去的鼠年里,新消费公司可谓赚足了资本市场的眼球——泡泡玛特上市首日突破千亿港元市值;完美日记(逸仙电商)上市首日市值突破122亿美元;最近还有消息称元气森林最新估值逼近300亿元(消息源自投中网)。

打铁须趁热,这正是消费赛道估值的高峰期,资本盛宴里怎么能缺少风口浪尖的“新茶饮”?

截至目前,奈雪的茶已完成多轮融资,据彭博社消息,今年年初的C轮融资后,奈雪的茶估值接近20亿美元(约130亿人民币)。

而奈雪的茶的队友们也展现出了吸金的实力——喜茶经历4轮融资,累计获得融资超过5亿元人民币,投后估值也到了160亿元,背后不乏IDG资本、红杉资本、高瓴资本、美团旗下龙珠资本等明星。

另据资料显示,2020年全年,茶饮品牌一共有18起融资,披露总金额达17.43亿元人民币,同比增长约700%,占到当年食品/保健品赛道融资总额的36%。

新消费、新茶饮的崛起究竟是光芒还是泡沫?奈雪的茶的这份招股书给出了一些答案。

净利润率仅0.2%

单店销售额快速下降

来细拆一下招股书的数据:

招股书显示,奈雪的茶在2018年、2019年及2020年前9个月营业收入分别为10.9亿、25亿以及21.1亿元人民币,同比增速分别为130.2%和20.8%。

其中2020年受疫情影响,线下业务在疫情期间受到较大影响,前9个月营收同比增长呈现大幅放缓趋势。

在收入端呈现高速增长的情况下,奈雪的茶在盈利端的表现则要逊色不少。

奈雪的茶2018年、2019年非国际财务报告准则下净亏损分别为5658万和1173.5万元,尽管在2020年公司取得净利润448.4万元,但整体净利润率仅为0.2%,公司盈利水平过于单薄。

导致利润水平单薄的主要原因在于,公司门店层面经营成本的居高不下导致。其中最主要的成本包含原材料成本、员工成本、租金及相关门店经营开支以及固定资产折旧成本等。

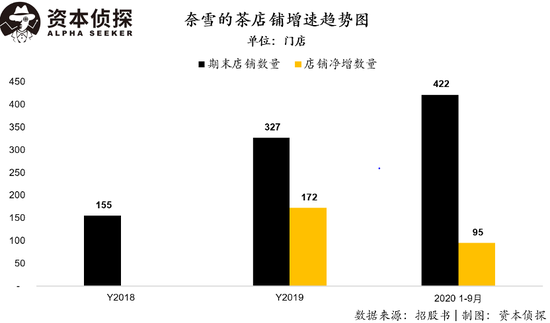

经营数据方面,奈雪的茶截止2018年、2019年及2020年9月30日门店数量分别为155、327和422家,其中2019年及2020年9月30日相比较上一报告期门店分别净增加172家和95家。

尽管奈雪的茶目前门店数量仍处于快速扩张中,但明显看出其门店增速呈现下降趋势。

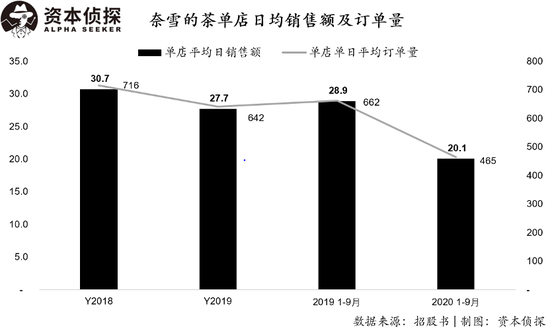

在门店数量持续增加的情况下,奈雪的茶单店日销售额以及单店日均订单量均出现持续下降趋势。

其2018年、2019年及2020年1-9月单店日均销售额分别为3.07万、2.77万和2.01万元,呈现持续下降趋势,特别是在2020年,公司平均单店销售额出现快速下降。

这在很大程度上是由于单店订单数下降导致——随着奈雪的茶门店数量的增加,门店密度在核心城市逐渐增加,单店订单数被持续拉低。而由于单店营业额的下降,但门店层面整体成本保持不变,也导致门店层面利润率呈现持续下降趋势。奈雪的茶在2020年前9个月单店利润率仅为12.6%,远低于2018年的24.9%和2019年的25.3%。

奈雪的茶单店层面经营业绩的持续下降也为公司的持续扩张带来一定程度的隐患。

众所周知,在零售行业单店模型下,只有在平均单店订单数及客单价持续增长,单店经营成本保持稳定的情况下,单店的经营利润才能提升。而单店利润的提升,才能最终平摊掉中台及后台的成本实现公司整体盈利。

而奈雪的茶在现阶段已经出现单店经营效率的快速下降,这在很大程度上会限制公司整体的扩张速度。

“新”在哪里?

此前奈雪发布了《2020新式茶饮白皮书》中提到,2020年底中国茶饮市场总规模将达到4420亿元,中国咖啡市场总规模将达到2155亿元,茶饮市场规模仍将是咖啡市场规模的2倍以上。而新式茶饮市场规模在2020年将超过1000亿元,预计到2021年会突破1100亿。

然而市场再大也只是纸面数据,瑞幸的教训言犹在耳,把咖啡二字替换成茶饮,结局会大不相同吗?

产品高度同质化却标准化不足——这是新茶饮行业的通病。

一方面,产品缺乏有效壁垒、门槛低、且配方易被模仿,同质化现象越来越严重。

另一方面,消费行业尤为看重的“标品化”问题难以解决。

由于在茶叶方面,对供应商而言,向高端商务人士散卖高客单价的茶叶足以养活自己,原材料加工、生产并不必大面积、大规模的工业化生产。中国茶饮行业的上游的体系一直没有架构起来,因此也解决不了下游的问题。

茶叶之外的制作环节也难以稳定。新茶饮产品制作过程中几乎所有操作都要靠人来完成。新茶饮市场即便有了果糖机、水果切片设备、奶盖机等设备,产品的制作过程还是人说了算。“一杯茶有多甜,完全取决于店员放糖的手抖不抖。”

那么,奈雪的茶会如何突围呢?

奈雪的茶(图源网络)

奈雪的茶(图源网络)目前看来,新消费的“新”主要有两种:

一种是伴随着渠道迭代而崛起的新消费品牌,比如完美日记、花西子等。

五岳资本合伙人钱坤曾总结过这些年消费行业的三次投资热潮:

2007年-2008年:PC互联网成定局,线下购物中心大量兴建,大量消费和餐饮品牌的投资产生;

2012年-2013年:电商平台格局形成,淘品牌获得资本的青睐;

2016年-2017年:社交媒体空前繁荣,带动新型消费产品和服务的快速增长。

每一次消费投资热潮都是在互联网平台公司初具规模的阶段,一方面科技公司投资标的变少,另一方面互联网平台公司开始流量变现,消费者注意力转移的过程中诞生了许多新品牌和新服务,消费投资就是在这个过程中投资那些能够快速增长并形成品牌认知的标的。

简言之,产品没有根本性的变化,但渠道新了,抓住新崛起渠道的消费品牌也就新了。

另一种则是产品/服务/体验的更新,新茶饮显然属于这一范畴。

过去的奶茶大多数粉末冲化的,不含奶也不含茶,奶茶店的面积也比较小,大部分是3-5平方米;之后原料有了升级,出现了以茶末、茶渣为基底制作的奶茶,也有了奶盖茶;而现在的新式茶饮原料更健康新鲜,店内空间也更加精美舒适。

在今年年初36氪对奈雪的茶创始人彭心的专访中可以看到其突围思路也是集中在后者——在彭心看来,增长主要来自两个方面:“第一,我们为品类创造了很多客户,比如你会发现新式茶饮的主要的消费客群并不是5年前喝街边奶茶店的那一群客人,多了很多白领、商务人士;第二,我们看到其实目前整个的品类可以分为大概的三个维度,其实中部和头部这两块市场其实都是在增大的,尾部这种5块、10块左右的产品市场是在缩减的。不管是一二线市场还是下沉市场,都是越来越看重品质的,逐渐往高端消费去走。”

也就是说,通过“新”茶饮去收获新的消费群体,以及通过高端产品,抢夺低端产品市场的过程中,所产生的存量市场。

招股书中将奈雪的茶的增长策略归纳为五点:

巩固在现有市场的领导地位及扩大在新市场的业务范围;

进一步数字化整体运营以提高效率;

加强供应链能力;

提高顾客参与度以建立持久的联系;

新推出创新性的热门产品、扩展产品种类及销售渠道以释放奈雪的茶的品牌潜力。

这里值得一提的是第一点明确落脚在了‘奈雪Pro’上。奈雪的茶计划2021年、2022年主要在一线城市及新一线城市分别开设约300间、350间奈雪的茶茶饮店,其中约70%将规划为奈雪PRO茶饮店。

奈雪Pro是其去年11月推出的店型,将产品经营模式分为咖啡、茶饮、轻烘焙、零食零售四大模块。据奈雪的茶相关负责人介绍,不同于此前奈雪门店多定位在高端商圈,奈雪PRO将精耕一线城市,进驻商务办公区、高密度社区。

但这样的动作似乎和大趋势相悖——喜茶开喜小茶、瑞幸开自提店,连星巴克都在强推到店即取的“啡快”,“第三空间”的价值在未来还大吗?这是否会进一步降低奈雪的坪效?

奈雪Pro店咖啡产品线菜单

奈雪Pro店咖啡产品线菜单奈雪的茶背后其实有一段浪漫的爱情故事:创始人彭心的网名叫“奈雪”,她声称从自身体验出发,以自己手的握度尺寸打样,设计出符合女性纤细易握手感的“奈雪杯”。当她有了做茶的念头后,多方寻求合作者,终于找到了在深圳餐饮界浸淫多年的赵林。3月相识,5月订婚,在彭心和赵林的共同努力下,奈雪の茶诞生了。

如今,当梦想照进现实,当情怀轰然落地,当事业需要资本,当招股书冰冷的数据摆在眼前,故事也就越来越复杂了。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

深响

作者文章

推荐阅读

- 从“绩效营销”到“品牌营销”:Airbnb策略转变的借鉴意义

-

- 减少对谷歌、Facebook等流量平台的依赖有其合理性,但也存在失败的风险。详细>>

- 中国互联网不幸福:固有的加班基因 内卷越来越严重

-

- 互联网到底幸不幸福,这是一个复杂的问题。详细>>

- 特斯拉缩水3000亿美元,蔚来理想小鹏也危险了?

-

- 新能源领域的泡沫开始破裂了吗?详细>>

- 小鹏汽车季报图解:营收28.5亿同比增346% 全年毛利转正

-

- 小鹏汽车今日发布财报,财报显示,小鹏汽车2020年营收58.44亿元(8.96亿美元),较2019年的23.21亿元增长151.8%。详细>>