小米动刀,清理线下“杂牌军”

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/魏宇奇

来源:科技新知(ID:kejixinzhi)

“这次改变对小米来说是利大于弊的,但一定程度上确实损害了某些经销商的利益。”这是东部某省的小米经销商李晨,在小米线下渠道政策发生改变后的第一感觉。

据新浪财经报道,近日有加盟商称小米不仅在双方合同到期的情况下不予续签,订货平台不予订货,也没有与他们进行应有的沟通。目前,受到影响的加盟商已成立维权群,人数超过200人。有些经销商正在继续寻求法律途径对小米集团发起起诉。

经销商之所以会选择维权,与摆在面前的选择有关。政策改变后,他们只剩下升级或出局这两种选择。这让夹在两种选择之间的经销商们,陷入了进退两难的境地。

小米线下渠道的历史可追溯到2015年,其从诞生起就被赋予了出货的重任。从结果看,进入线下对小米的销量有着重要的意义。进入线下的当年,小米的销量就涨到了6655 万台,到了2020年已经达到1.47亿台。在2020年第三季度,小米时隔六年后再次重返全球第三,全年位列全球第四。

然而在高处等待小米的绝不仅仅是阳光的温暖,还有刺骨的“寒风”。

一方面,华为的暂时缺位不仅没有让各方收兵,竞争之激烈反而更胜以往,小米能否拿下华为缺位造成的市场真空地带也是未知的;另一方面,小米在高端化、线下渠道方面尽管已经取得了一些成绩,但依然存在不足之处。

由此可见,小米选择在此时推行线下渠道的改革,与其说是主动为之,不如说是不得不为。而包括李晨在内的经销商们,只是这些变化的一道缩影而已。

“想暴富发财,做小米是不可能的。”李晨说道。

01 Are you ok?

据IDC数据显示,在2020年Q3,小米以13.1%的市场份额紧随三星、华为,位列全球第三,并以42%的增长击败了苹果。时隔六年,小米终于回到了全球第三的位置。

在2020年全年,小米的全球市场份额达到11.4%,同比增加了2.2个百分点,位列第四;在国内,小米的出货量虽然同比有所下滑,但市场份额仍比2019年高出了1.1个百分点,位列第四。

与此同时,一直困扰雷军的低股价问题也得到了解决。12月23日,小米市值突破8000亿港元,以美元换算,小米集团的“身价”已突破千亿美元。年轻人的第一支股票终于解套了。

此外,冲击高端市场的米10系列也取得了不俗的成绩,而赶在2020年年末接棒的小米11,开售21天的销量就突破了100万台。这让小米一雪note系列、mix系列的前耻。

从各个角度看,刚刚过去的2020年,对小米来说是难得的好时光。然而,风光的背后其实也暗藏隐忧。这些隐忧恰恰是过去一年中小米表现较好的方面,这说明小米目前取得的成绩有些不扎实。

首先,小米虽然在2020年第三季度重新回到了全球第三的位置,实现了雷军2018年立下的flag,全年的表现也不错,但与对手们相比,这个成绩其实算不上太好。

在2020年第四季度,小米虽然仍是全球第三,但市场份额与第三季度相比已经出现了下滑,从13.1%下滑至11.2%。而苹果得益于iPhone12系列的热销,其全球市场份额从三季度的11.8%上升到四季度的23.4%。

在全球范围内的出货量上,小米在第四季度也开起了“倒车”,从第三季度的4650万台缩减至第四季度的4330万台。

这说明,虽然华为的暂时缺位释放了一部分市场份额,但“鹿”死谁手还未可知,其他品牌也盯上了这块蛋糕。

其次,在高端化上,小米虽然有所成就,但对整个小米的大盘来说拉动能力有限。

在2020年第三季度的财报中,对于高端手机的表现,小米并没有披露具体数据,而是表示“在中国大陆地区定价在3000元或以上及境外定价在300欧元或以上的智能手机全球销量已超800万台”。

而据Canalys的数据显示,2020年前第三季度红米Note 8系列的累计销量达到了4000万,小米同期的出货量则是1.1亿台。也就是说,红米系列为小米贡献了近一半的出货量。即便把800万台和小米11的100万台加在一起,也改变不了定位中低端的红米品牌是小米手机业务基石的事实。

这其实在小米手机的ASP(手机均价)上体现得更加直接。三季度小米手机的ASP为每部1022.3元,虽然同比提升了15.8元,但环比却下降了94元。作为对比,苹果手机的ASP在5000元以上,OV也要比小米高。

在最近被“动刀”的线下渠道方面,小米的压力同样不小。

一方面,小米在规模上并不占优。截至2019年12月24日,小米的线下终端数量已超过6000家,即便加上最近的“千店同开”和2020年新开的门店,总数也不会超过1万。

而OPPO在2018年时的口径是,其线下终端数量已超过20万;VIVO的线下网点数量已超过37万。

华为和荣耀也有着庞大的线下体系。早在2019年9月,华为消费者业务副总裁、大中华区总裁朱平就曾透露,华为在中国市场包括授权店、直营店在内的门店已超过7500家,线下专区数量突破3.5万家。

荣耀的线下门店数量在2019年底已超过2300家,虽然规模不如小米,但在被30余家经销商接盘后,利益一致的品牌与股东必然会让荣耀的开店速度变快。

另一方面,与友商相比,小米不高的利润让经销商的积极性并不高,这制约了小米线下渠道的扩张速度。

李晨对此就深有体会,他表示小米的模式导致了其利润低于其他品牌。全天候科技此前也曾报道过类似的案例:有经营者表示,他在2018年10月开出的小米专卖店月亏3万元,仅维持了半年之久。

02 杂牌军被迫升级

身处渠道属性重的行业,手机品牌们都把渠道放到了战略重心的位置上。小米这方面的不同之处在于,它最初的销量几乎全部来自于线上。在线上渠道的红利开始减退后,小米才开始进入线下渠道,标志就是在2015年9月12日,在北京当代商城开出了第一家小米之家。

此后随着线下渠道规模的不断扩大,它在小米内部的角色也越来越重要。除2016年因供应链问题导致无货可卖,全年销量不升反降外,其他时间里,小米线下渠道的扩张速度都与销量增长保持同步。

从2018年开始,小米的线下门店进入快速扩张阶段,当年突破了1000家,全年销量也创下新高,达1.1亿台。截至2019年12月24日,小米线下终端数量已超过6000家,小米同期的销量同样创下了新记录,为1。 246 亿台。

在高速奔跑的过程中,小米之家曾进行过一次影响深远的转型:距离首家小米之家开业仅半年,雷军就宣布小米之家由服务店转型为零售店。

可见不管是销量任务,还是服务属性,小米线下渠道的发展从来都要遵循整个小米集团的大方向。

这在最近的调整中也有所体现。

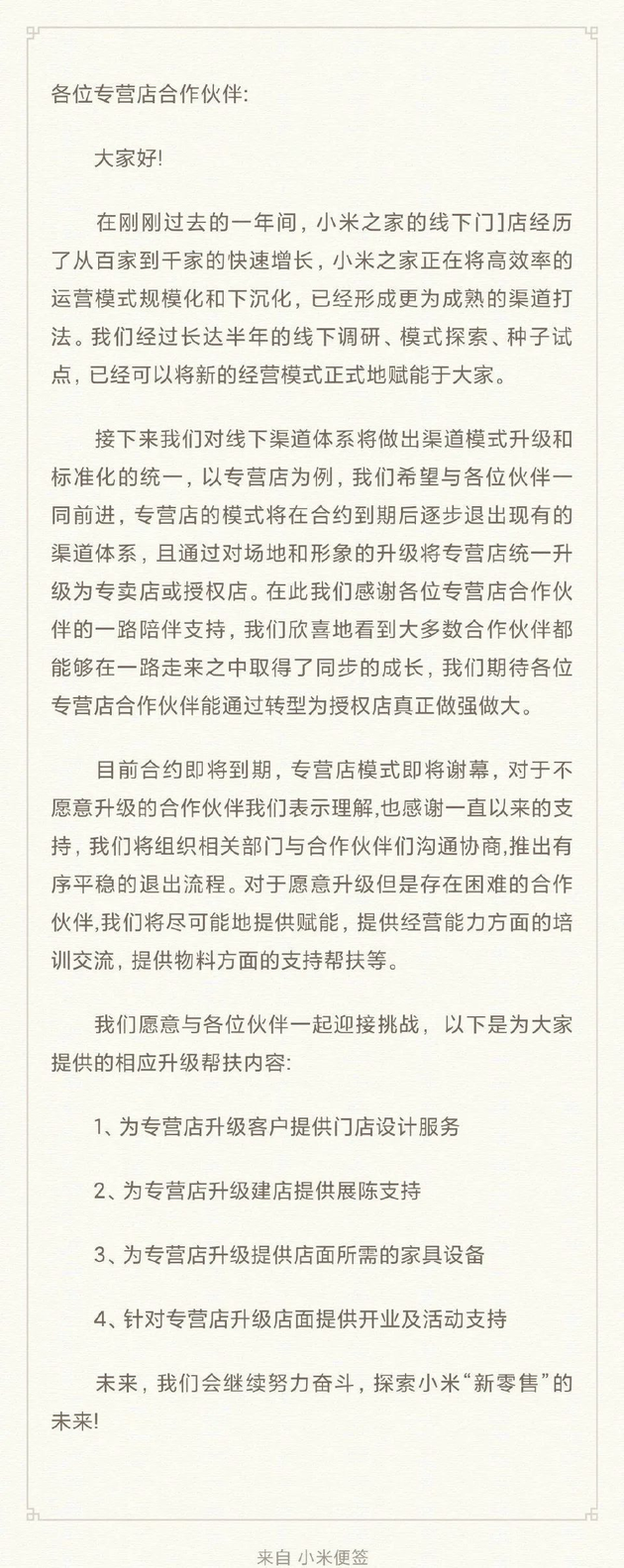

小米在对专营店伙伴发出的公开信中提到了两点:专营店模式将在合约到期后逐步退出现有的渠道体系,升级为专卖店或授权店;小米将在门店设计服务、展陈、店面所需的家具设备以及开业活动这四方面,为选择继续合作的经销商提供支持,对于选择退出的经销商小米将安排有序推出。

在没发生变化前,小米的线下渠道分为小米小店、小米直供、小米专营、小米授权、小米专卖、小米之家。除了小米之家由小米直营外,其他均是加盟店。

此前媒体报道的坪效排在全球第二,达27万的就是小米之家。也就是说,与小米之家相比其他类型的门店更像是“杂牌军”,27万的成绩只有“正规军”能达到。

在选址和规模上这几种模式各不相同。其中,小米专营店的规模更小、选址可以不在核心商圈,这也是专营店最先被清退的主要原因。

这意味着,在行业竞争越来越激烈的情况下,这次改革从表面上看有点“断臂求生”的意味,实际上却对小米大有益处。

选择继续合作的经销商,既可以帮助小米把更大规模的门店,开到大城市的核心商圈中,也可以让小米的触角延伸到下沉市场。李晨对此也有着相似的看法,“这次变化对小米未来线下的发展来说是利大于弊的。”

刘洋在小米的渠道政策发生变化后,选择继续和小米合作,把原有的门店升级为要求更高的小米专卖店,这让他不得不提高前期投入。

首先,新店的面积扩大到了60平,这让装修成本达到近10万元。店铺面积扩大也让刘洋不得不多请两个员工,员工工资以每月3000计,一年的人工成本多了近15万。加上三万左右的水电费,每年的硬性成本比之前多了近20万,而且这还是在没有加上房租的情况下。

其次,手机品牌的经销商往往要预先提货,刘洋把店铺升级后,提货的金额也跟着上涨了。同时他还要交10万元押金。

李晨则做出了和刘洋不同的选择,他把店搬到了成本压力更小的县城。原本他的门店在此前每隔2-3年就要新装一次,所以这次升级对他来说和往常差不多,压力并不大。

然而李晨等多位经销商表示,小米给他们的返点在业内不算高。在利润本就不高的情况下,如果选择去核心地段开规模更大的店,成本必然上升;如果去下沉市场,成本压力虽然会减小,但考虑到小米本就不高的利润,他们不得不为“钱景”担忧。

03 结语

在手机行业存在一个不成文的定律:没有任何一家企业能够触底反弹,诺基亚、HTC倒在沙滩上后就再也没有站起来。其实在小米2016年深陷危机之前,围绕它的质疑就从未间断,甚至有友商直言,“5年后,小米肯定消失”。

5年后小米虽然没有消失,但也不能高枕无忧。摆在小米面前的是危机并存的局面。

华为的被动撤退,让本已平衡的中国手机市场,意外地有了重洗的机会。尽管大家都闭口不言,但这对其他人来说是千载难逢的机会却是不可否认的事实。

这在数据上有着明显的体现。在2020年第四季度的国内市场上,华为的市场份额从2019年同期的38.5%下降至25.1%。米OV和苹果同期的市场份额,都出现了不同程度的上涨。在2020年全年,华为在全球的市场份额从2019年的17.6%降至14.6%。

但是,一个不确定的因素是,小米能否在这次洗牌中取得优势其实是未知的。就在2020年的第四季度,市场份额同比增长最多的品牌并不是小米,而是苹果,它的份额同比增长了3.5%,小米为2.3%。

到了今年一月份,市场调研机构BCI数据显示,OPPO成为了国内市场的第一名,其市场份额超20%,小米排在OPPO、VIVO、华为之后,位列第四。

在具体产品上,除了小米在进军高端市场外,其他对手也在发力。就在小米11发布后,VIVO就推出了和蔡司合作的VIVO X60系列,OPPO也推出了OPPO Reno 5 超大杯版本。

这体现了手机市场目前的真实写照,那就是竞争的激烈程度不会因某个玩家的意外撤退而降低。在这样的背景下,小米能否同时打好冲击高端、扩充线下渠道,以及守住基本盘这三场硬仗也是未知的。

小米选择在此时调整线下渠道,将“杂牌军”升级为“正规军”也就不难理解了。只是正如李晨所说,这虽然对小米来说是利大于弊的,但也确实损害了部分经销商的利益。

选择升级门店的刘洋就是其中的一位。年关将近,他已经顾不上去核算成本了,现在只想趁着过年的消费旺季尽量多卖出几台机器。

(文中李晨、刘洋均为化名)

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

科技新知

作者文章

推荐阅读

- 硅谷寻觅下一个Clubhouse

-

- 2020年春天,当顶级风投机构争着入股语音社交软件Clubhouse时,硅谷的投资者们注视着他们,满怀羡慕和怀疑。 现在,其余的人也行动了起来。详细>>

- 大西瓜“爆了”,网红小游戏割韭菜套路大揭秘

-

- 20天内,火上热搜的“合成大西瓜”小游戏狂揽640万用户,却也有160万以上的用户疑似被“割韭菜”。详细>>

- 马斯克又带货?特斯拉囤15亿美元比特币,将接受以币买车

-

- 谁也没想到,特斯拉和比特币,居然联系起来了。详细>>

- 这个被马斯克带火的App,国内至少10个创业团队在复刻

-

- 最近有一款叫做Clubhouse的App火遍全球,用的人大呼“太爽了”“流下了激动的泪水”;还没用的人心痒痒,奔走相求一个邀请码。详细>>