柔宇欲上市,韭菜要入席

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/刘亚澜

来源:深响(ID:deep-echo)

2019年1月,小米总裁林斌宣布小米做出第一台折叠屏手机,应该也是全球第一台双折叠屏手机。第二天,雷军在自己的公众号发布了一篇《双折叠屏手机公布,小米为什么能够不断创新》,讲述了小米的创新之路。

但随后,柔宇科技副总裁樊俊超在微信朋友圈发布长文怒斥小米,表示:柔宇的柔派手机才具有颠覆式的创新,小米不是第一,因此小米的高管在撒谎,小米的价值观有问题。

柔宇CEO刘自鸿更是在微博开怼——“人若犯我,虽远必诛”。

不得不佩服柔宇和小米硬钢的勇气,但这样的勇气背后有足够的底气吗?2020年的最后一天,柔宇科技的科创板IPO获得受理,三则关键信息令人侧目:

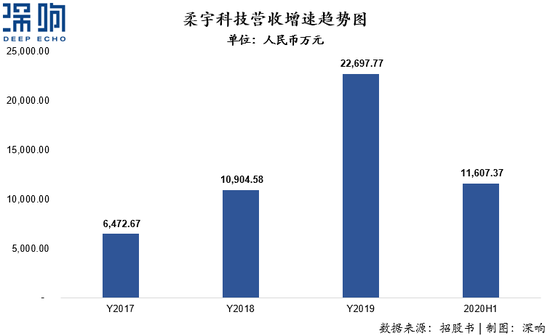

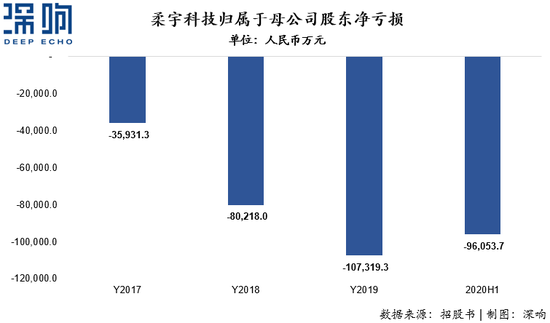

高亏损。2017至2020年1-6月,柔宇科技实现营业收入为0.65亿元、1.09亿元、2.27亿元、1.16亿元,对应是归属于母公司普通股股东的净利润分别为-3.59亿元、-8.02亿元、-10.73亿元和-9.61亿元,三年半累计亏损31.95亿元。柔宇科技称,公司持续亏损的主要原因是公司产品仍在市场拓展阶段销售规模较小且新产品的研发需要投入大量资金。

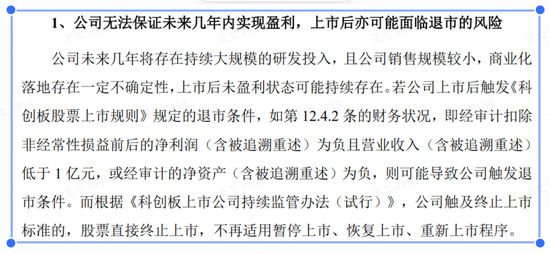

截至 2020年6月30日,柔宇科技累计未分配利润为-24.27亿元,预计公司首次公开发行后,公司短期内仍无法盈利,无法进行现金分红,甚至可能触发科创板强制退市条款的规定,公司股票将面临终止上市的风险。

在以上“艰难”的前提下,柔宇科技本次IPO拟募资额竟然高达144.34亿元人民币!这是目前已上市的科创板个股中,仅次于中芯国际的募资额。按照发行方案中拟发行新股占比不超过25%计算,公司本次发行后估值将达到577.36亿元人民币。而根据公司2019年全年总收入2.27亿元计算,公司PS估值倍数将达到254倍。

图片来源:柔宇科技招股书1-1-3

图片来源:柔宇科技招股书1-1-3过去八年时间里,柔宇科技的估值一路高歌猛进,但拿出手的产品却不多。

然而在一级市场里,诸多顶级投资人为其站台。错失柔宇的真格徐小平甚至扼腕叹息:“(柔宇科技)是我做投资以来,一个真正错失的项目。每次看到他们的好消息,我都心如刀绞。作为天使投资人的骄傲,被碾压得粉碎。什么是天使投资人的骄傲呢?投到柔宇科技这样的项目就是最大的骄傲,而不是什么估值、风险和轮次。”

如今柔宇即将登陆二级市场,它能经受住更为严苛的审视吗?故事支撑的高估值还能继续保持吗?手机销量惨淡、客户雷声大雨点小,难道又是一场为韭菜准备的宴席?

仔细拆解招股书,我们发现了这些线索:

1

营收规模与市值难以匹配

营收方面,柔宇科技2017年、2018年及2019年营业收入分别为6472.67万元、1.09亿元以及2.27亿元人民币,尽管各年之间收入同比增长均超过60%,但从整体规模来看仍然偏小,与公司超500亿的市值相比显然难以匹配。

而进入2020年,受疫情影响,柔宇产品在需求端受到较大影响,上半年仅实现营业收入1.16亿元人民币,增速大幅放缓。

2

产能利用率低

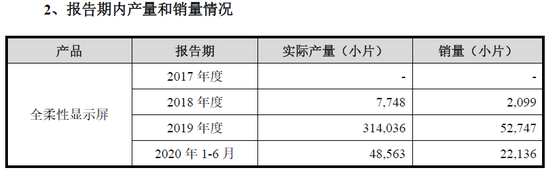

柔宇科技的产品尽管在科技属性上听上去很酷炫,但在真正的需求端,相比较普通屏幕产品并没有太大的市场。

招股书披露,柔宇在报告期的产能利用率在2018年、2019年及2020年上半年分别为15.1%、31.2%和5.3%,这也就意味着公司的产能在大多数时间有大量闲置,公司能够拿到的市场订单远小于公司实际产能。

3

产品滞销

在产销率方面,柔宇科技同样存在销量小于产量的情况,而这也就意味着公司生产出来的产品作为存货大量放置在仓库中,无法及时转化为销售收入。

4

亏损扩大

在盈利方面,柔宇科技的表现更是“惨不忍睹”。在报告期的三年半内,公司累计归属于母公司净亏损高达31.95亿元人民币,而随着公司在2017-2019年之间收入的增长,公司亏损却呈现持续扩大的趋势。

进入今年上半年,柔宇半年归母净亏损就高达9.6亿元人民币,已经接近去年全年的亏损额度。

5

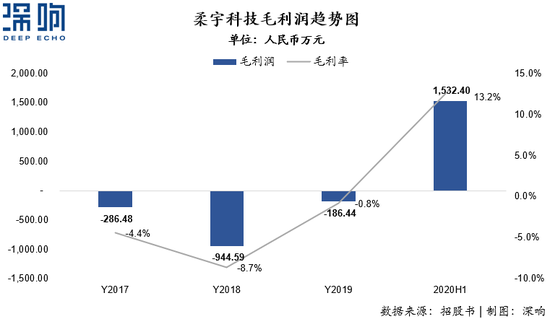

产品低毛利

柔宇巨额亏损背后,体现的则是柔性产品本身低毛利以及高经营费用的特点。

柔宇在2017-2019年之间,整体毛利水平均处于负毛利阶段,尽管在今年上半年毛利转正,但毛利率也仅为13.2%,远无法支撑公司盈利。

公司目前低毛利的经营状况在很大程度上与公司产品直接相关。柔宇科技生产的柔性科技产品本身在需求方面有限且可替代性高,因此产品销售无法产生较高的溢价,而生产柔性产品本身的原材料成本又极高,因此导致公司很难取得较高毛利。

6

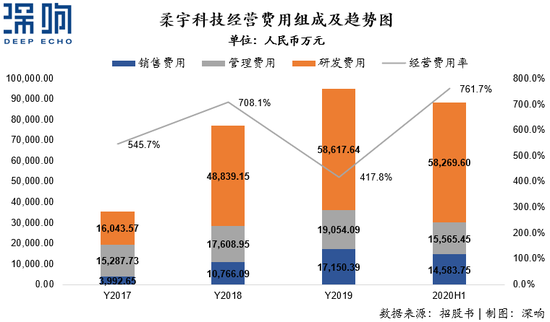

经营费用规模逐年上升

与公司低毛利相反的则是公司整体高企的经营费用,而其中研发费用则占据了经营费用的大部分。

招股书显示,公司在报告期内经营费用规模逐年上升,公司经营费用率在2017-2020年上半年间分别高达545.7%、708.1%、417.8%和761.7%。

7

经营现金流持续恶化

长期以来巨大的经营开支,使得柔宇科技深陷亏损泥潭,而这也进一步体现在公司现金流上。

报告期内,柔宇科技在2017-2020年上半年经营活动现金净流出分别高达3.58亿、6.12亿8.11亿和3.86亿元人民币,公司现金流压力持续增加。而由于在经营现金流方面的持续恶化,也使得公司在持续经营方面面临了巨大压力。

在如此糟糕的财务表现下,柔宇科技到底是哪里来的底气以如此高的估值来拥抱二级市场的“韭菜们”呢?

这背后恐怕更多的还是基于老股东的估值需求以及公司自身经营现金的需求。

根据招股书,柔宇科技在2019年11月获得最后一轮融资为19亿元人民币,而当时对应的投后估值已经达到419亿元人民币,而本次公司IPO前的估值约为433.02亿元人民币(577.36-144.34),仅比一年前上浮14亿元,而很显然这已经是老股东能够接受的最低Pre-IPO估值(估值再低老股东就会出现估值倒挂情况)。

柔宇科技本身也确实需要补充大量现金来支持公司经营。为了能够以更高估值取得融资,公司聘请的投行也在设计募集资金方案过程中体现了极高的“专业”能力。

在公司募集资金方案中,有49亿元人民币将用于柔性显示基地升级扩增建设项目,但显然以公司目前大量的闲置产能使用情况来看,并不需要任何的产能扩充。这部分资金在未来很大的可能将被转做用于日常生产经营,补充流动资金。

归纳起来,从招股书反应出来的客观数据表现都指向柔宇的软肋,相比于可以依靠故事击鼓传花的一级市场,二级市场对于财务业务表现的要求更加苛刻。投资者眼睛雪亮,柔宇的故事恐怕不好讲了。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

深响

作者文章

推荐阅读

- 当跨年晚会不再“合家欢”:小众的胜利,流量的狂欢

-

- 跨年晚会太多,观众有点儿不够用了。详细>>

- 百度地图的内容更新,已经实现了90%AI化

-

- 在AI技术的加持下,今天的百度地图已经实现了90%数据生产环节自动化,并基于强大的产品实力为很多行业带来了效率提升。详细>>

- 互联网在2020:默片里围猎,黄昏里哀愁

-

- 在互联网江湖里,快慢轻易划分出不同的帮派。详细>>

- 印度“围剿”中国现金贷:中国员工被捕,账户被冻结

-

- 在印度从事现金贷的公司可分为两类,一类为甲方借贷公司,负责集资放款;另一类为外包服务公司,承接甲方借贷公司的催款业务。详细>>