收入、利润和用户,藏在小米财报里的平衡术

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/李可乐

来源:略大参考(ID:hyzibenlun)

已经十岁的小米显然懂得如何在短期业绩和未来成长之间寻找最佳平衡点。

在不久前的2020亚布力论坛上,雷军回应了外界对小米的三大误解,包括小米没技术、小米都是中低端、小米的产品都依赖代工。

有意思的是,就在这一论坛,雷布斯5年前曾经自信地表示:“我相信,10年后,小米手机将‘有一定概率’成为世界第一”。

根据国际市场研究机构Canalys的最新数据,小米跻身2020年3季度的智能手机出货量第三位,他们挤下的正是雷军当时的目标——苹果。

原本看似不切实际的目标,在5年后似乎也没有那么遥不可及。所以,如今小米所承受的误解或者也终会有烟消云散的一天。

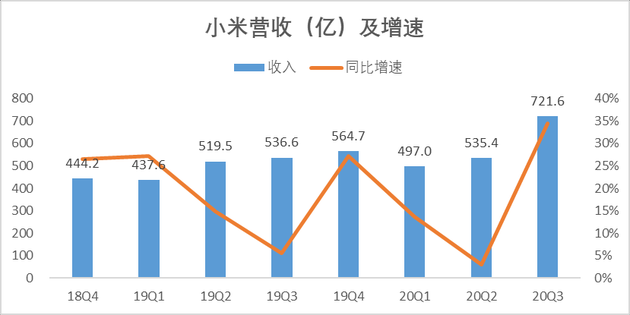

11月24日,小米集团公布了2020年第3季度业绩。营收721.6亿元,同比增长34.5%;经调整净利润41亿元,同比增长18.9%。

融化误解,或许由此开始。

1

本季度,小米721.6亿元的营收规模创下公司历史最高记录,34.5%的同比增速不仅远高于1、2季度的13.6%和3.1%,更是过去8个季度的新高。

来源:“略大参考”整理小米历年财报

来源:“略大参考”整理小米历年财报小米营收主要由智能手机、IoT与生活消费产品、互联网服务,三部分构成。

3季度,智能手机实现营收476亿元,同比增长47.5%。数量和价格共同支撑了手机业务的增长。手机出货量达到4660万部,同比增长45.3%;平均每部手机的售价达到人民币1022.3元,略高于去年同期的1006.5元。

Redmi、小米双品牌策略让公司在不同价位市场均取得亮眼成绩。

截至2020年11月18日,走高性价比路线的Redmi Note系列手机全球累计销量已经突破1.4亿台。Canalys的数据显示,2020年第三季度全球前十名畅销机型中,有三款是Redmi机型。

小米10及后续的小米10至尊纪念版等一系列机型让小米在中高端市场站稳脚跟,并推动其在国内智能手机平均售价同比增长14.7%。财报显示,在今年前10个月内,小米定价3000元人民币或300欧元以上的智能手机全球销量已超800万台。

IoT与生活消费产品在3季度斩获营收181.2亿元,较去年同期上升16.1%。虽然不如手机业务迅猛,但比起今年前两个季度7.8%和2.1%的增速,已经有了显著改善。

智能电视依旧是这部分业务的主要支撑。3季度,小米电视最吸引人的新产品当属8月推出的小米透明电视,这是全球首款能够被量产的透明电视。此外,根据奥维云网的统计,小米电视的出货量继续位列中国大陆第一、全球前五。

虽然收入增长只有16.1%,但接入小米AIot平台的IoT设备(不含智能手机及笔记本计算机)数量却实现35.8%的同比增长,达到2.89亿台。同时,拥有五件及以上连接AIoT平台的设备(不含智能手机及笔记本电脑)的用户数达到560万,同比增长59.0%。

设备数量增幅高于营收增长,由此可以推测出小米在IoT方面的布局依然处于拓展客户阶段,毕竟通过高性价的硬件获客再以服务变现是小米快速崛起的秘诀。

既然谈到了服务,那就看一下小米的互联网服务收入。2020年3季度,小米集团互联网服务收入为57.7亿元,同比增长8.7%。广告收入达到33亿元,贡献了一半以上的服务收入。

今年1-9月,小米已累计实现广告收入91亿元。这是一个什么概念?以广告业务起家的爱奇艺,在前3个季度的赚到的广告费也不过59亿元。广告是流量变现最常见的方式之一,如此看来,小米身上的互联网属性又加强了。

境外收入是小米的另一高。本季度,小米的“国际范儿”更浓了。海外市场贡献了超过一半的营收(398亿元),较去年同期增长52.1%。

手机依然是小米在境外开疆辟土的利器。根据国际市场研究机构Canalys在10月底发布的全球手机市场Q3季度跟踪报告,2020年3季度,全球智能手机出货量同比下降1%,但小米逆势大涨45%,挤下苹果,继2014年之后,再次杀进全球前三。

2

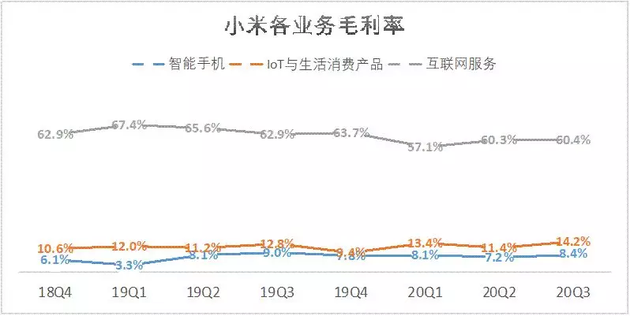

“硬件综合净利润率不高于5%”,这是雷军此前的承若。就本季度而言,无论是手机还是IoT产品,毛利率确实都维持着较低水平。

由于加强了促销力度,智能手机业务的同比下降0.6个百分点,达到8.4%。IoT消费产品则受益于产品结构的优化以及智能电视毛利率的改善,毛利率由2019年第三季度的12.8%升至2020年第三季度的14.2%。

相比之下,互联网服务的毛利率要高许多。本季度60.4%的毛利率比去年同期略微下调2.5个百分点,主要是由于金融科技及游戏业务毛利率下降所致。

来源:“略大参考”整理小米历年财报

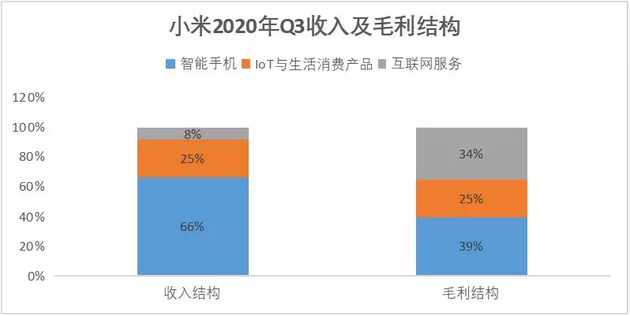

来源:“略大参考”整理小米历年财报由于服务业务的毛利率显著高于硬件生意,这导致本季度互联网服务的营收占比虽然只有8%,但却贡献了34%的毛利润。而手机收入虽然占据了总营收的66%,但毛利润占比却还不到4成。

来源:小米2020年Q3财报

来源:小米2020年Q3财报实际上,过去几个季度中,互联网服务带来的毛利占比都在40%以上,本季度的34%是上市以来的最低值,这主要是因为服务收入增长放缓。

CFO兼集团副总裁林世伟在电话会议中表示,本季度的用户增速迅猛,现阶段将专注于用户获取,未来再去考虑商业化变现的问题。公司会继续改善用户体验,努力获得更多用户。

从财报披露的各项用户数据来看,林世伟所言非虚。

MIUI月活用户同比增长26.3%至3.7亿;米家App的9月月活用户数达4310万,同比增长34.2%。2020年9月,小爱同学月活用户数达到7840万,同比增速为35.5%。

用户是互联网行业最核心的资产。随着硬件出货量不断提升,小米的用户规模也必将水涨船高,为未来互联网服务业务增长以及公司整体利润率提升奠定基础。

3

低利润率的外卖业务贡献了美团一半以上的营收和三成毛利润,而利润率更高的酒旅业务虽然营收占比不过20%多,却是美团最大的利润来源,高达6成的毛利都来自于此。

从这个角度看,小米和美团有着异曲同工之妙。雷军的公司喜欢以低利润率的硬件产品获客,然后通过广告、订阅会员等互联网服务实现最后的商业化。

“略大参考”认为,小米当前的状态类似初创的互联网企业,侧重于用户规模的增长,而非商业化程度的提升。这一发展方向或许是受到宏观环境的影响。

新冠疫情依旧在世界各地肆虐,大量门店关闭,民众需求被迫转移至线上。这正是小米耕耘多年的优势领域。他们抓住这一机会进行全球扩张,实现硬件销量和用户规模双提升。随着境外市场电商渗透率的提升,小米的电商优势也不断扩大,2020年前三季度,在除印度以外的境外市场,线上智能手机出货量超过1000万台。

此外,按照3.7亿MIUI月活用户和57.7亿互联网服务营收来计算,本季度平均每名用户贡献的服务收入为15.7元,较去年3季度的18.2元下跌13.9%。这非常吻合高层在电话会议中的描述,“现阶段将专注于用户获取,未来再去考虑商业化变现的问题”。

总结一下,小米本季度的表现可以用“两低两高”来形容。“低”的地方主要表现在硬件的低利润率和互联网服务的低商业化程度,并因此实现薄利多销。在单季营收和净利润创新高(“两高”)的同时,稳步上升的用户规模又确保了未来更大的增长空间。

已经十岁的小米显然懂得如何在短期业绩和未来成长之间寻找最佳平衡点。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

略大参考

作者文章

推荐阅读

- 俞永福如何“补救”阿里游戏?

-

- 阿里做游戏的一大掣肘是阿里原本没有大文娱基因,它的大文娱板块是收购来的。详细>>

- 摁住巨头:腾讯阿里们要小心了?

-

- 中国互联网经过 20 多年的发展,行业巨头大体成型,现在到了需要迫切整治的阶段了?详细>>

- 新技术变成“危险武器” 谁在滥用人脸识别?

-

- 人们已经习惯了人脸识别的存在。详细>>

- 新消费,新贵,新财富故事

-

- 似乎每一代人都在感叹自己生不逢时。详细>>