在线K12赛道“为大炮装刺刀”,只有活下来才有明天

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/牛楚云

来源/阿尔法工场研究院(ID:alpworks)

在“为大炮装上刺刀”的全线冲锋中,一场行业性的“内卷”,已经不可避免地到来了。

2020年初,当学校与线下培训机构迟迟无法开课,线上培训机构却接到大量下单。客源流入与线上机构大手笔的营销投入结合,点燃了全球资本市场的情绪,多个市场的在线教育概念股,均在年内报以豪迈涨幅。

平心而论,在线教育行业在资本市场上的优异表现,第一层因素,来自于市场情绪;第二层因素来自于对未来业绩的线性预期。两大因素的推动下,在一级市场,基金热钱抓紧上车、纷纷加码在线教育公司;二级市场,资金形成了合力与接力,推动在线教育概念股屡创新高。

但美好的业绩预期,无疑需要企业在经营策略上做出实际动作。对于正处于加速成长期的在线教育行业而言,通过加强营销,争夺市占率和用户数量,提升行业渗透程度,成为各家公司争夺的焦点。在“为大炮装上刺刀”的全线冲锋中,一场全行业性的内卷,已经不可避免地到来了。

01 拼刺刀时刻

10月20日,跟谁学(GSX.US)发布了截至2020年9月30日的Q3财报,公司收入同比大增252.9%至19.658亿元。

在这一指标上,跟谁学延续了此前强劲增长的势头,连续8个季度收入增长超250%。在线直播大班课正价课付费人次数同比大增133.5%至125.6万。

其中,在线K12大班课仍然为核心增长驱动:Q3,K12业务收入同比增长282.7%至17.572亿元人民币。

但在另外一项关键指标的变化上,却可以反映出跟谁学在策略上的变化——在净利润上,相比去年同期190万的盈利,本季度跟谁学净亏损达9.33亿。

如果对在线教育行业的现状有着深入理解,可以清楚地知道,上述亏损的真实含义:

在线K12赛道玩家的竞争日趋白热化,已经成为行业内的共识。这种竞争的一个标志,即是几乎所有大型机构均加大了对于营销的投入。

根据网易有道近日发布的2020年Q3财报显示,报告期内,网易有道净收入为8.96亿元,营销费用却达到了11.48亿元,同比增长396.99%。

好未来则在旗下学而思网校的营销上,交出了高达3.798亿美元,同比上升44.3%的Q2数据。

还未上市的猿辅导、作业帮,同样也毫不犹豫的加入这场“绞肉机”般的大战。熊熊战火的痕迹甚至无需统计,仅从感性认知上即可发觉——在电视、电梯、朋友圈、地铁、抖音等渠道上,均可以看到铺天盖地的广告。

据第三方估计,在线教育头部10家机构仅仅7、8月的暑期市场投放量就超过了100亿元人民币。

为应对激烈的竞争,跟谁学同样对自己的战略进行了调整。2020年10月,跟谁学将旗下所有的K12业务加以集中,融合为高途课堂品牌,原来分散于“高途课堂”和“跟谁学”两大品牌的名师、教师与教研、学管体系,最终全面汇聚。而与之匹配的,则是旨在全力抢占市场份额的营销策略。

这一策略,在今年跟谁学的二季报中已经可以看得非常清晰,Q2财报中,跟谁学首次出现1.61亿元的运营亏损,其中的核心原因便是增长超7倍的销售费用。

由于教育行业对于品牌、影响力以及口碑的依赖十分严重。以至于行业已经形成了大规模投放的风气。在线教育营销演变成为“军备竞赛”。

在这种拼刺刀式的竞争下,中小机构向上突破的空间很非常有限。这一趋势在Q3之后更加明显,行业洗牌进一步加速,大浪淘沙,中小机构进一步被冲刷,行业进一步向头部聚拢。

有人感慨,在如此残酷的竞争下,只有活下来的人,才有明天。

02 怎样的赢家通吃?

在线教育行业作为一个天花板很高的行业,如果在行业快速增长阶段“小富则安”可能会错失未来定局的机会。

实际上,投入与亏损本身并不是问题,关键在于怎么花钱。面对增长空间巨大的市场,价值型投放应该被视为一种长期策略,基于客户长期价值、追求投放效率最大化,势必换来稳定的盈利增长。

当在线教育行业经历过残酷的资金实力比拼之后,随着疫情影响逐渐消弭,头部机构的转化率、续班率、引流量将逐渐达到临界值,如何系统性地降本增效,考验的是运营效率深,更是精益化程度。

在这方面,获客能力、定价能力、师资力量都是制约因素,拥有流量成本优势或以高留存率摊平获客成本的企业或许才能胜出。

由于在线教育的盈利能力与班均人数和教师薪酬直接相关,跟谁学主打的大班模式规模效应显著,盈利模型优于小班模式。小班模式虽然客单价较高,但运营的边际成本高,难以实现规模经济。

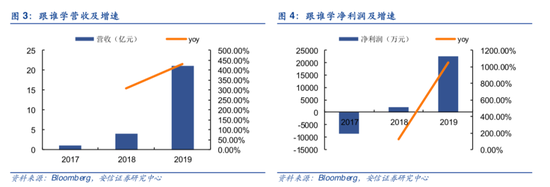

2017~2019年跟谁学营收、净利润及增速

2017~2019年跟谁学营收、净利润及增速对于大班模式来说,盈利的关键在于获客成本。

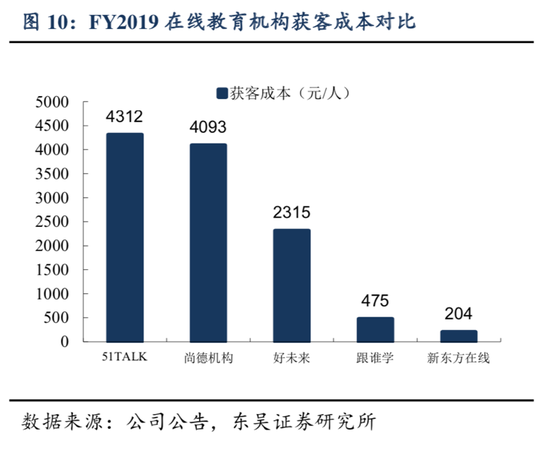

据西部证券测算,大班模式下,如果转化率低于25%、获客成本高于650元/人、正价续班率低于60%、暑期引流人数小于70万,则无法实现盈亏平衡。纵观行业,跟谁学的获客成本长期维持在较低水平,近两年的获客成本均低于475元。而其他头部机构的获客成本仍然超过千元。

2019年各机构获客成本对比

2019年各机构获客成本对比跟谁学的低成本获客,是以ROI为导向的:

早期把握流量红利,通过上千个微信公众号矩阵、社区裂变等方式进行引流。随着微信红利的渐退,跟谁学此后又转战抖音快手等流量洼地,以公域+私域提升获客效率。

以免费课/低价课为流量入口,筛选目标用户进行转化。

组织上,跟谁学对销售转化过程进行了拆分,由用户增长团队和销售团队分别负责,以保证整体运营的高效。

在这一方面,跟谁学获得了先发优势。对比来看,好未来加大对学而思网校投入的时间点是在2017 年。在此之外,其营销费用主要放在培优事业部,但因培优和学而思网校受众不同,互相引流能力不强,因此学而思网校难以做到微信端短期积累大量流量。

在运营思维上,好未来、猿辅导等机构尝试用大量外部投放将流量吸引到低价课,再进行后续的转化。对比来看,跟谁学相以庞大的流量池为基础,更容易促成免费班的转化。

跟谁学对于获客环节的把控,或许来自“复利”效应。在跟谁学内部,在跟谁学强调将业务拆解为多个环节,对每一个业务环节进行优化,这样各环节优化效果相叠加,就能够取超出预期的增长。

除此之外,免费公开课低成本拉新保障销售费用率相对较低。不过,因为教培行业的暑期营销投入主要集中在6~8月,费用率会在Q2提升。

对比来看,跟谁学的费用率要低于竞争对手。

各机构销售费用率对比

各机构销售费用率对比大班模式以及销售费用的控制,使跟谁学的毛利率长期维持在65%~75%的水平,处在行业高点。对比来看,有道精品课的毛利率较低,好未来近两年维持在53%~58%。

所以,想要在这场竞争中能活下来,必须做到量价齐升高速增长,高运营效率保证盈利。

2017~2019年各机构毛利率对比

2017~2019年各机构毛利率对比03 退一进二,决胜在远期

即使在活过这轮大浪淘沙之后,新的考验随之到来:目前的商业模式仍然有迭代的可能、行业格局尚未定型、在线教育行业的命运仍然充满未知数。

以大班课和小班课为例,尽管前者的盈利模型更优,但后者的教学效果更胜一筹。随着大班课模式的体量达到一定级别,想要维持获客的增长势必会带来成本的提升。大班课何以继续保持高速增长?

从行业竞争来看,同质化逐渐显现,将直接带来流量成本,以及营销费用上涨,以亏损抢市场的局面会持续多久?以今年的成绩来看,免费课和低价课的转化率不及预期。

当疫情结束,教育大规模回归线下,将对机构的营收带来巨大风险。如何进一步提高运营效率,带来高转化是所有机构面临的问题。

就K12这个细分赛道而言,无论线上线下,最核心的问题其实是续班率。作为考量教学服务效果好坏的标尺,续班率在以拼投放为主旋律的市场竞争中逐渐变质,变成以运营和诱导模式下的续班率考核。

长远来看,这可能是一个损害行业口碑的潜在隐患。对于K12在线教育公司,纵然短期能花钱‘买到’大批用户,但如果教学服务和产品质量不过关,最终将付诸东流。

不仅是在线教育,几乎任何一个行业都会经历高峰与低谷,企业的发展也应该遵从这个规律。

对于企业来说,盈利似乎天经地义,但受到经济形势、行业环境等影响,企业在不同阶段需要以不同的策略应对,以达到自己的阶段性目标。

长远来看,短暂的亏损或盈利都并不该被过度解读。对于头部的玩家来说,眼下抢占的每1%份额,都可能是未来2%的利基。“退一进二,决胜在远期”,行业亦是如此。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

阿尔法工场

作者文章

推荐阅读

- 罗永浩:我做直播,如履薄冰

-

- 2020年直播电商最大的变数,应属罗永浩6000万签约抖音杀入直播带货行业。详细>>

- 深度复盘拼多多五年崛起路径:三个根本问题,四个底层逻辑

-

- 有很多人对拼多多的分享链接不堪其扰,也有人对拼多多上的高仿假冒厌恶透顶。在这个社交闭合、巨头压顶的时代,拼多多似乎总是擅长反其道而行之,在一路的质疑和嘲讽中高歌猛进。详细>>

- 2020年中国AI芯片融资全景图:京沪争霸,四城抢人

-

- 中国AI芯片圈热闹起来了。详细>>

- 靠5G续命的中国广电企业 路在何方?

-

- 这段时间,广电系上市公司的家长们,也许正在围坐一室,拿着各自的Q3业绩成绩单集体叹气。详细>>