涨价也救不了负债累累的爱奇艺

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/李可乐 编辑:原野

来源:略大参考(ID:hyzibenlun)

此次涨价潜在风险就在于,大家都有的东西,你却卖地更贵,这或将阻碍普通用户向付费用户的转化。

“会员费太低了,不能覆盖内容成本”。

爱奇艺CEO龚宇在8月的言论看来是在为3个月后的涨价预警。

11月13日,爱奇艺宣布调整黄金VIP会员价格。单月会员价由19.8元上调至25元,连续包月则从15元升至19元。

从刚出炉的3季报来看,难以覆盖成本恐怕不是会员费上调的唯一原因,这家公司正面临较大的财务压力。截止到9月底,爱奇艺账面现金只剩下31.6亿元,但却背负着74.6亿元的应付账款和票据、38亿元的短期贷款等债务。

此外,即便爱奇艺能够维持优秀原创内容的打造能力,或许也难以挽留用户,因为很多全网共享的作品同样具有极高的人气。价格上涨提高了用户观赏它们的成本。

1

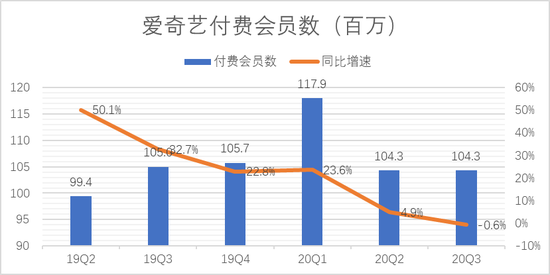

爱奇艺在3季度的会员订阅收入为39.8亿元,较去年同期的37.2亿元增长7.0%。不过付费会员数却出现停滞。

爱奇艺并未在财报中直接披露付费用户规模,但提供了订阅会员总数和付费用户比例的数据(部分订阅用户为免费试用,被剔除在付费用户之外)。我们由此可以计算出爱奇艺的付费会员数量。

虽然在今年先后上线了《青春有你2》、《隐秘的角落》和《沉默的真相》等现象级作品,但爱奇艺的付费用户数在1季度达到1.179亿的峰值后依然开始下滑,2、3季度均维持在1.043亿的规模。3季度更是出现了首次同比下跌的情况,跌幅为0.6%。

来源:「略大参考」整理爱奇艺历年财报

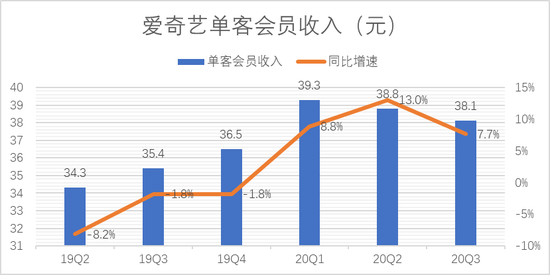

来源:「略大参考」整理爱奇艺历年财报付费用户数量同比下跌,但会员订阅收入还是维持了7.0%的增幅,原因自然是公司从每个付费用户上获取的营收提高了。

3季度,爱奇艺单客会员收入达到38.1元,虽然低于1、2季度的39.3元和38.8元,但比去年同期的35.4元提高了7.7%。

来源:「略大参考」整理爱奇艺历年财报

来源:「略大参考」整理爱奇艺历年财报按照爱奇艺之前的定价,3个月的会员收入应该在45元左右,但实际确认的营收只有30多元,原因显然是过多的促销导致获取的收入打了折扣。例如,几乎每年双十一都会有的“年卡5折”活动;去年7月又以庆祝订阅会员破亿为由头,搞起了“破亿狂欢五折起”的大促销。

结合上面两张图来看,爱奇艺2019年2季度的促销力度较大,单客会员收入为34.3元,同比减少了8.2%,但也换来了50.1%的付费用户增量。随后的两个季度,促销力度有所减弱,单客收入环比提升,用户增量也放缓。

1季度的疫情让无数人成了宅男、宅女,爱奇艺付费用户规模也顺势达到1.179亿的新高,但可惜这一势头未能得到延续。此后的两个季度,随着复工复产,人们生活回归正常,付费用户数量又回落至1.043亿。

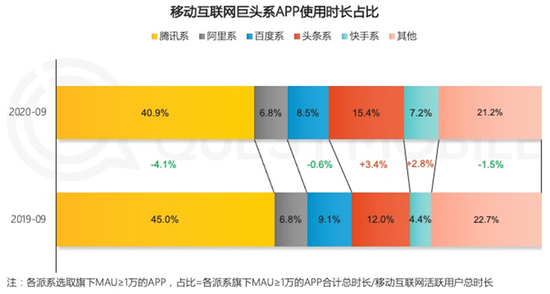

爱奇艺平台整体用户规模(付费用户+免费用户)也在今年出现衰退。根据QuestMobile数据,爱奇艺APP月活跃用户在2020年1月达到5.95亿,但到了7月却跌至5.6亿。

爱奇艺甚至整个长视频行业的用户增长与移动互联网的大背景戚戚相关。早在去年4月,中国移动互联网月活跃用户规模首次出现连续两个月环比下跌的情况,促使巨头转而争夺用户时长。

有“流量黑洞”之称的短视频玩家在这场竞争中处于领先位置。QuestMobilede《2020中国移动互联网秋季大报告》显示,头条系占据的用户时长比例从去年同期的12.0%提升至15.4%,快手系也从4.4%升至7.2%。

来源:QuestMobilede《2020中国移动互联网秋季大报告》

来源:QuestMobilede《2020中国移动互联网秋季大报告》用户数量和客单价共同决定了会员订阅收入,在用户规模涨不上去的时候,提升客单价成了爱奇艺唯一选择。

2

视频网站通过优质内容扩大用户规模、提高用户黏性,这自然需要巨大的投入。所以,提高会员价格理应是为了保持对内容端的高投入。

爱奇艺确实是这么说的。

11月17日的财报电话会议中,CEO龚宇表示:“高质量的原创内容始终是吸引订阅会员的关键。我们将通过50多个内容工作室为接下来的原创内容提供有力的保障,继续增强爱奇艺内容的独创性和多样性,推动会员业务持续增长”。

但他们似乎不是这么做的。

今年2、3季度,爱奇艺的内容成本出现了同比下滑的情况,3季度的跌幅更是达到24%。营收占比分别为68.8%和65.4%,要知道这家公司在2019把总收入的76.7%都投入到了内容自制和采购中。

前端对用户涨价,后端又在减少投入,爱奇艺这是要演哪出?

“心有余而力不足”可能是形容他们最好的语句。不是爱奇艺不想投入,而是真的没钱了。

Q3财报显示,截止到9月底,爱奇艺账面现金只剩下31.6亿元,流动资产(未来12个月可以变现的资产)总额也不过155.6亿元,但却背负着74.6亿元的应付账款和票据、38亿元的短期贷款等债务。流动负债(未来12个月需要偿还的债务)总额约205亿元,扣除掉30.6亿预收款后,还有170亿元债务需要用现金偿还,偿债压力巨大。

*30.6亿的预收款属于拖欠的服务或商品,无需现金偿还。剔除后,还有170亿元的流动负债,但爱奇艺的总流动资产只有155.6亿元,有资不抵债的风险。

这些年来,爱奇艺为了赚钱可是把能做的都尝试了一遍。从电商平台(爱奇艺商城)到秀场直播(奇秀),再到游戏、硬件产品,甚至金融服务,但它们对总营收的贡献一直都只有百分之十几。

也不能责怪爱奇艺干啥啥不行,上述业务本质上都属于做流量生意,这和内容产业终究不是一回事。因此在绕了一圈后,他们还是回到了开始的地方,将期望寄托在了会员订阅收入上。

所以说,提高VIP会员价是为了更多的订阅收入,但这些收入被投入到内容创造之前,爱奇艺首先需要用它们缓解财务压力。

3

在爱奇艺上调会员价不久后,行业内其他玩家纷纷做出反应。

腾讯在第3季度业绩电话会议上披露,当前20元/月的视频订阅价格偏低,将来有机会将会调整。

优酷虽还没有任何表示,但它背后的阿里却弄出了更大的新闻。

芒果超媒在11月18日发布公告称,其控股股东芒果传媒拟转让持有的9364.7857万流通股,占公司总股本5.26%,转让价格不低于66.23元/股。受让方正是杭州阿里创业投资有限公司(阿里创投)。若交易达成,阿里创投将以不少于62亿元的价格入股芒果超媒,成为芒果超媒的第二大股东。

早已形成稳定格局的长视频赛道似乎又要迎来剧烈变动。

涨价后的爱奇艺是否会遭遇用户流失?这是业内人士所关注的焦点。

龚宇认为,在调价之后的一、两个季度,有可能存在用户新增减少的情况。但是按照经验,这种负面影响很快会消失。

龚宇的观点显然是基于对自身内容创作能力的信心。确实,如果爱奇艺可以保证优秀原创、独家内容的持续产出,那么价格上涨所带来的收益足以覆盖用户流失所造成的损失。

「略大参考」却想从另一个角度思考这个问题。

零售店当然需要一些独家好货打造和竞争对手的差异化,但不会有哪一家店全是独有商品,大众都喜欢的标品肯定还是占绝大多数。

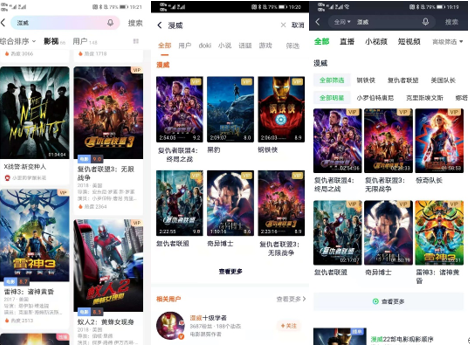

视频网站同样如此。独家内容固然重要,但平台上绝大部分内容还是全网共有的“标品”。这其中不乏一些超高人气的爆款作品,它们虽然不是某个平台独占,但却同样只对VIP会员免费开放。

如漫威、哈利波特、流浪地球等院线大片就同时出现在优爱腾三大平台上,但却又是各个平台的VIP会员专享内容。

人气爆表的漫威电影在任何平台都是VIP用户专享

人气爆表的漫威电影在任何平台都是VIP用户专享这些内容被涵盖在VIP会员的权益中,所以当爱奇艺调高会员价格时,其实也增加了用户获取这些内容的成本。

爱奇艺的MAU超过5亿,付费用户只有1亿,至少从理论上来看,其付费用户的数量还有较大增长空间。这些增量难道都要依靠原创独家内容拓展吗?当某一部卖座的院线电影刚刚登陆视频网站的时候,往往会推动普通会员升级为VIP会员。而这些热门大片大多是行业内所有玩家共有的内容。

此次涨价潜在风险就在于,大家都有的东西,你却卖地更贵,这或将阻碍普通用户向付费用户转化。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

略大参考

作者文章

推荐阅读

- 蛋壳“破碎”这一年:成也模式,衰也模式

-

- 这只疫情的黑天鹅,率先搅动着长租公寓的一池春水,也让上市不到一年的蛋壳,走进了危局。详细>>

- 蛋壳为什么一定会死?三大对手一个比一个要命……

-

- 现在的蛋壳,虽然还活着,但已经碎成一地渣渣了……详细>>

- “掉队生”百度:一边补考,一边预习

-

- 作为曾经的尖子生,百度已掉出互联网第一梯队,市值不仅远远落后于阿里和腾讯,甚至被拼多多、美团等后起之秀超越。详细>>

- 拜登当选,对硅谷是件好事吗?

-

- H-1B、反垄断、Section230:一文了解拜登的科技政策观点。详细>>