终结了版权战争,腾讯音乐这几个数字的变化耐人寻味

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/舍儿

来源:商业数据派(ID:business-data)

在连续多年的买买买之后,音乐版权的战争几乎已经被腾讯音乐集团(简称TME)终结,也成为了其坚固的护城河。但是,腾讯音乐并未能靠这些就轻松坐享其成,盈利的进一步提升,还需靠更多业务的变种获得。

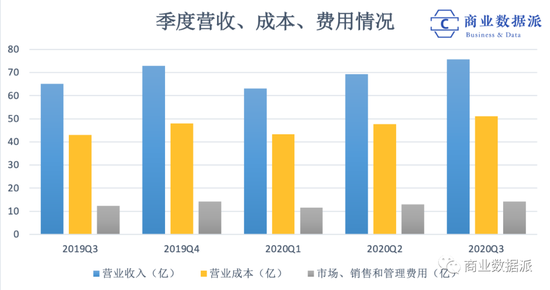

美东时间11月10日,TME发布了2020年第三季度的财报。报告期内营收75.75亿元,同比增长16.4%,环比增长9.3%,归属公司股东的净利润为11.35亿,同比增长10.19%。实现了今年以来,首次超过疫情之前的单季度收入。

这季财报中,有几项数字的变化耐人寻味。

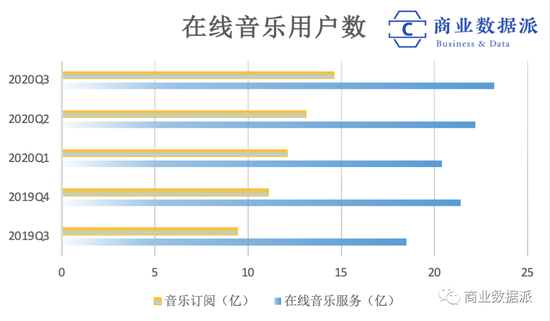

一是在线音乐的付费用户突破5000万大关,增速稳定,但在线音乐的月活却连续两个季度在下降;

二是社交娱乐业务的付费用户同比下降14.6%,创近5个季度以来的新低。但ARPPU(每付费用户平均收益)却达到了166.7元人民币,增长幅度较高;

三是营业成本达到51.17亿,同比增长19.1%,版权投入力度持续增强。

过去9个月,TME 的业务动作频频,主要表现在加大版权采购力度、扩充社交娱乐的服务范畴,研发与落地长音频、线上演唱会等新业务。虽然在音乐付费这一业绩上,TME与海外流媒体相差甚远,但其娱乐生态的建设却颇有“腾讯特色”。如TME高层在电话会议中所言,付费订阅虽然是重要的收入引擎,但绝对不会是唯一的增长引擎。

财报显示,TME在线音乐业务的营收,只有直播、K歌等社交娱乐服务的三分之一。有意思的是,在不久前披露的快手招股书中,其直播业务的收入也要远远大于短视频广告收入。

用户流量最大的业务,为什么不是最赚钱的呢?

MAU连续下降,营收持续走高

TME在靠什么赚钱?

腾讯音乐在第三季度付费用户突破5170万,近五个季度以来,其付费用户的数量每期都会实现7%~10%的增长,但移动MAU却不稳定,已经出现连续两个季度下降。

第三季度,TME在线音乐服务营收达到23.2亿,其中音乐订阅的收入为14.6亿,环比增加1.5亿,在线音乐的付费率达到8%。

这是国内音乐平台培养用户付费习惯、刺激其付费欲望的结果。手段之一就是提高付费内容的占比。会议中表示,2019年,TME旗下付费墙后的内容占比10%,预计今年年底会超过20%。当用户以非会员的身份被阻挡在墙外时,自然会产生付费行为。TME付费用户的持续增长,也说明主流听众的付费意识正在逐渐养成。

除付费音乐之外,广告收入的增长也带动了在线音乐整体收入的上涨。第三季度,TME的版权许可收入和数字专辑的销量下降,但广告收入的增幅却超过了100%,是非订阅收入中最大的营收渠道。虽然音乐中插广告广受用户吐槽,但这未来却会是TME重要的收入来源之一。

当然,TME在线音乐的成绩与全球最大的音乐流媒体Spotify相比还相差甚远。今年Q3,Spotify的订阅用户数增至1.44亿,会员付费收入可达到总收入的90%左右。而TME的音乐订阅收入仅占总营收的不到20%。

但在新媒体时代,互联网企业的盈利能力不能只看付费用户规模,还要看其商业化能力。Spotify的Q3在线音乐付费成绩虽再创新高,但整体的净亏损却达到1.01亿欧元,ARPU同比下降10%。这也说明单一的盈利模式不足以支撑流媒体的向好发展。

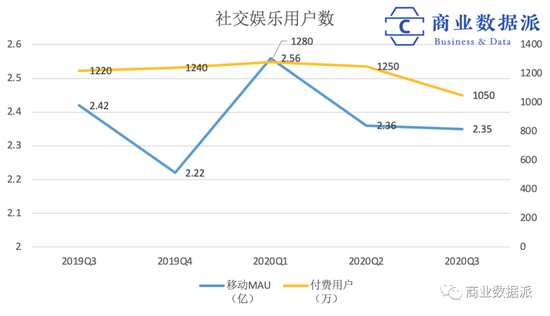

TME占比70%左右的收入来源于社交娱乐服务。今年Q3第,TME的社交娱乐服务营收为52.5亿,同比增长12.7%,环比增长11.5%。增长的主要原因是在线K歌业务的升级,以及直播渠道扩增后所带来的收益。

不过,社交娱乐的月活与付费用户却同时呈下降趋势。其中,MAU为2.35亿,而今年Q1和Q2分别是2.56亿和2.36亿。付费用户为1050万,同比下降14.6%。在今年Q1实现环比增长3.2%达到1280万后,便连续两季度下降。

TME在电话会议中解释,社交娱乐付费用户的下降,主要是因为TME扩大了旗下平台中UGC视频内容的渗透率,增强了内容推荐的算法。这一试图打造用户自发内容生产的行为,也一定程度的对K歌、直播两大业务造成了分流影响。导致平台用户的付费概率降低。

当然,成熟的视频生态将带来的广告收入也是不容小觑的,字节跳动在2019年的广告收益就占比70%左右,其价值要远高于虚拟礼物打赏。这也是TME的社交娱乐付费人数下降,营收越依然呈增长状态的主要原因之一。

但分流原有的成熟业务布局新板块,也存在一定的风险。市场的竞争压力、用户使用习惯的养成,都需要耗费大量的时间成本与精力。

而这又是国内音乐流媒体平台必然会经历的发展阶段。今年三季度,腾讯音乐在线音乐的移动MAU为6.46亿,从今年第一季度起,该项数据就在连续下降。可见,音乐平台的受众已趋近于饱和,可实现的增长空间并不大。

留住老用户,吸引新用户,是TME当下的主要目标。

豪气采购版权,紧急建设社区

TME在“慌”什么?

为了稳固自己的市场地位,TME不惜一切代价豪气采购音乐版权。这一点从其营业成本中便可窥探一二。

第三季度,TME的营业成本达到51.17亿元,同比增长19.1%,主要是由于对新产品(用于开发长音频、线上音乐会等)和内容产品(音乐版权采购)的投资增加,以及其他与专利使用费相关的内容成本增加等等。

另外,在营业费用方面,管理费用为7.9亿元,销售及市场推广费用为6.42亿元,后者占本季总收入的8.5%,2019年同期为7.9%。

首先,版权之争在音乐市场中愈演愈烈,现在已经逐渐进入寡头局面。

事实上,凭借TME自身的行业地位与背后的腾讯大文娱,其独家音乐版权并不在少数。第三季度,腾讯系偶像组合硬糖少女、R1SE前后发布的新专辑总销量分别达到75.6万和43.4万张,单价为10元和12元;此外,TME还拿下了《说唱新世代》《乐队的夏天》《乘风破浪的姐姐》等至少15档综艺OST的独播权,远远超过网易云的5部左右;独家独立音乐人的数量实现同比超过20倍的增长,原创作品数量同比三位数增长。

但这对于TME而言还远远不够,内容为王的时代,版权量级始终是王道。在版权的收购上,TME的动作依然猛烈。

8月份,TME与环球音乐续约,并参与收购了环球音乐的少数股权。在这前后,TME还官宣了与Kobalt Music、Cooking Vinyl、Genie Music、GMM Grammy等欧美、日韩的一线唱片公司合作。本月份,美国最大独立音乐版权公司peermusic、全球top10的版权公司The Royalty Network也加入了TME的合作阵营。

不过,在TME加大力度扩充正版曲库的同时,竞品网易云也不甘示弱。8月份,环球在与TME再续前缘的同时,也牵起了网易云的手,要知道,此前3年中环球音乐的版权只独家卖给TME。此外,网易云还“批量”购入了华纳、BMG集团、少城时代、滚石唱片、索尼音乐等十家左右唱片公司的版权。

网易云与TME互施压力。为了防止音乐平台一方独大而提升议价能力,版权公司已意识到“雨露均沾”的重要性。另外,比起用户数据,版权方也更在乎平台对音乐的运营能力与双方品牌理念的契合。这导致对于在线音乐,TME并不足以高枕无忧。尤其是今年阿里注资网易云,也会对TME造成一定冲击。

版权抢购的目的是为了留住用户。在线音乐的流量几乎达到瓶颈,平台必须要做的就是保证原有的用户不流失。而用户规模的突破,盈利的提升,只能从其他业务着手。

为了改善用户的产品体验,TME将更大的精力放在社交娱乐服务方面。尤其是在第三季度,TME对旗下平台的社交娱乐业务,投入了大量的研发成本与运营成本。

在K歌业务方面,TME旗下的全民K歌在9月份推出了好友歌房的功能,目的是增进用户与家人、好友之间的联系;在直播方面,TME先是扩充了酷狗直播中的流媒体类型,又推出了QQ音乐的独立直播产品FAN直播;社区方面,则加强了对QQ音乐扑通社区的建设,使之成为唱片公司和艺人的宣发阵地。另外,TME还推过全新的推荐机制,来激励用户自发生产内容。

这些动作都足够说明TME受到了信息流时代的冲击,意图强化平台的社交生态,进而引入公域流量。

其一,K歌房的改版目的是利用音乐的社交功能,来提升用户拉动周围潜在用户的概率,进一步来实现在线歌房的普及率,从而达到社交目的。其二,直播是拉动ARPPU的重要渠道, 也是用户黏性的维系手段。其三,UGC内容的高度布局,是为了增强产品的使用时长,以来提升平台内容的流量。

显然,TME正试图用特有的音乐属性来打造全新的创作生态和社交性能。这是因为,流媒体平台自身的性能不足以支撑其进入下一个发展阶段。用户增长的疲乏,被竞品牵制的版权优势,都令TME陷入到深深的焦虑中。而用户所创造的UGC内容,将有可能成为TME新的期望。

长音频渗透,线上演出商业化

新业务转型进展如何?

这种来自于市场竞争的危机感,也让TME不再局限于在线音乐和社交娱乐服务的投入,而是开始着手培育第三甚至第四项新业务。

财报显示,第三季度,TME的毛利润为24.6亿元(3.62亿美元),同比增长11.2%,毛利率同比下降1.6%至32.4%。这一变化主要是由于腾讯音乐增加了长音频、TME Live等新内容产品的投资。

其中,长音频的渗透率从Q1的9.7%,Q2的9.4%,增长为本季度的11%,去年同期则为4.7%,IP授权数量同比增长6倍。现阶段,TME主要从版权合作、独立或捆绑订购方案两大方面来加强长音频的影响力度。

为了布局长音频IP矩阵,TME与阅文集团、纵横中文网等网文平台,快看漫画、有妖气等漫画平台均达到了合作。今年5月份,TME旗下酷狗音乐推出“听见国漫”系列,与快看、有妖气联合出品了十几部漫改广播剧。另外,TME的酷我畅听也持续在有声小说、评书相声、历史等领域发力。

随着网络文学、漫画在Z世代用户中的覆盖率越来越高,加之影视、动漫类重量级内容改编的高成本,长音频一类的轻量级内容将拥有更大的市场空间。据悉,TME旗下拥有的授权书数量可能会在今年内翻至三倍。

不过,长音频的市场竞争力度也不容小觑。除了用户6亿、月活9937万的喜马拉雅,以及月活4332万、2216万的懒人听书和蜻蜓FM等专业的长音频平台之外,网易云也同样在该领域跃跃欲试。今年9月份,网易云成立了“声之剧场”,主攻年轻人喜欢的广播剧和有声书。因此,对于TME而言,只有引入更多优质和独家的IP内容,才有可能在这一领域长期立足并实现营收的增长。

线上演唱会方面,TME在疫情期间推出新厂牌TME live。因其直播现场具备舞台、灯光、音响等一切演出设备,所以在疫情结束之后依然具备延续性。比如今年9月份的任贤齐演唱会便与TME live达成了独家转播权利,采取了线下和线上同步进行的方式。

3月份至今,TME live以每月4-5场的速度实现了常态化,并从6月份开始尝试商业化。包括益达、BOSE品牌赞助了刘宪华、徐佳莹的线上演唱会,雪碧连续冠名周深、张韶涵、毛不易等5场演出,R1SE的周年会采用粉丝经济的玩法仅限会员观看。这些成果无疑在扩展着TME的收入来源。

可以看到,TME正意图打造更多的音乐场景来拉动用户的增长。无论是上游的音乐、文学IP的版权引入,还是下游的演出形态及社交生态,均是TME在商业化渠道上的重磅加码。

不过,虽然TME的业务版图全面开花,但面对月活增长瓶颈、音乐平台的版权竞争、快抖两大短视频巨头在UGC领域的鼎力等,TME将要面对的挑战还有许多,但这也正是商业的常态:不变的永远是变化,始终都有下一个挑战在等待。

第一场版权战争接近尾声,第二场社交娱乐战役还在继续……

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

商业数据派

作者文章

推荐阅读

- 腾讯开始激进:企鹅变猛虎

-

- 这股自2018年年中兴起,一直持续到2019年年底的“看空”腾讯的浪潮,逐渐在2020年哑火,腾讯一连拿出几个季度的亮眼业绩,堵上了悠悠之口,不管是大环境,还是腾讯自己的变化,都让市场重新看好腾讯。详细>>

- 和历史赛跑:科技强国的百年求索

-

- 2020年的疫情也在不断告诉我们:尊重科学、重视科学、投入科学,才能保持国家和民族的竞争力。只有沿着基础投入、人才建设和市场机制不断修炼内功,我们才会离“科学强国”越来越近。详细>>

- 网易电竞合作“融梗剧”,图个啥?

-

- 无法被接受的原著IP,从未被真正理解的中国电竞。详细>>

- 巨头围剿社区团购,中小平台、连锁店打价格战有戏吗?

-

- 近期,互联网巨头在社区团购领域动作频频,这也让场内一众中小生鲜电商平台、社区生鲜团购创企“瑟瑟发抖”。详细>>