“吞金兽”依图科技冲刺科创板,押注芯片能成功吗?

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/洪雨晗

来源:资本侦探(ID:deep_insights)

AI赛道独角兽依图正式踏上了自己的上市之路。

11月4日,据上交所官网信息显示,依图已正式提交了招股书(申报稿),自9月9日与国泰君安证券签署辅导协议并备案后,依图正式开启了科创板冲刺之路。

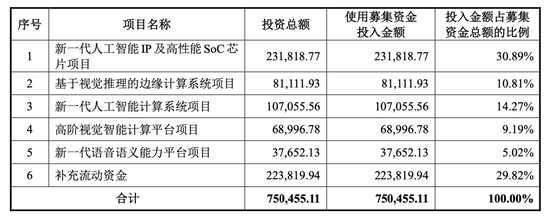

据招股书显示,依图此次将通过CDR方式发行上市,预计募资75.05亿元,募集资金主要用于新一代人工智能IP、高性能SoC芯片和人工智能计算系统等五个项目,实现已有产品的升级换代和新产品的研发。

这是继去年冲刺港股上市的旷视,又一家开启IPO进程的“AI四小龙”。

“AI四小龙”是近年来人工智能赛道最受人关注的几家独角兽,这四家头部企业基本可代表我国人工智能领域企业的发展境遇和高度,现估值均过百亿。

作为AI创投热中的代表性公司,四小龙在AI赛道遇冷后都遇到了估值高、盈利能力不足、持续亏损的质疑。近年来,四小龙集体谋求上市是行业不可忽视的事件,这个节点开启IPO无论之于依图还是整个行业都意义重大。

那么依图究竟表现如何?AI行业面临的商业化瓶颈、落地难等问题,依图是否找到答案?

规模与亏损齐涨

一切用数据说话。

据依图招股书显示,2017年、2018年和2019年,依图营收分别为6871万、3.04亿、7.17亿 ,2017年到2019年的营收复合增长率为222.97%。2020年上半年,依图的营收为3.806亿元。

依图目前还处于扩张增长阶段,尚未实现盈利。

从2017年到今年上半年,依图亏损额分别为11.66亿、11.61亿、36.42亿及12.99亿,亏损逐年扩大。依图的解释是因公司正处于创业期,投入大量资源用于研究创新及市场开拓。

但值得一提的是,依图的毛利率在稳步提高。从2017年到2020上半年,依图的综合毛利率分别为 57.39%、54.55%、63.89%及 70.99%。2018 年度毛利率较 2017 年有所降低的主要原因是公司开始拓展软硬组合的解决方案、硬件成本上升所致。2019年提升主要因为项目实施交付的效率增长,技术外包成本逐步下降。

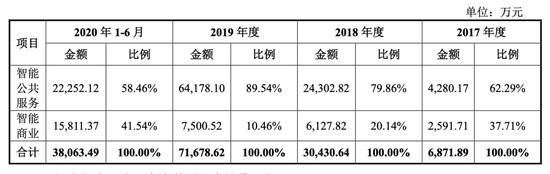

依图的主要业务可以分为智能公共服务和智能商业两大类。智能公共服务业务覆盖城市管理、医疗健康等场景;智能商业业务覆盖园区管理、网点服务、安全生产、交通出行和互联网服务等场景。

据招股书表示,依图通过向相关场景的使用商提供软件、 硬件、软硬件组合以及SaaS服务来获取营收。2017到2019年,智能公共服务部分是依图的主要营收来源,2020上半年,智能商业部分所占比例有所提升,达到41.5%。

来源:依图招股书

来源:依图招股书依图表示,在未来发展战略中将保持在人工智能领域的研发投入,此次发行预计募资75.05亿元,其中的45.16%用于投入到新一代人工智能IP及高性能SoC芯片和新一代人工智能计算系统项目中,而其占据优势的视觉领域仅投入20%左右的资金。依图转换赛道的意图已经比较明显。

来源:依图招股书

来源:依图招股书根据介绍,求索芯片采用Fabless模式,即依图负责制定芯片的规格参数、完成芯片设计和验证、提供芯片和算力硬件产品的设计版图等,而芯片的生产制造、封装测试、算力硬件产品的制造等则通过代工方式完成。

从营收表现来看,不难理解依图为何要加大对芯片业务的投入。根据招股书披露的信息:2020上半年,随着依图AI芯片求索(questcore)的推出和销售金额增长,依图主营业务毛利率进一步提升。对于目前仍处扩张阶段、投入巨大的依图而言,扩大营收、提高毛利显然具有非常实际的意义。

过去几年,伴随AI创投热潮起落,AI四小龙也面临着商业化落地不达预期的质疑。从依图过去一年多的布局,以及招股书释放的信息来看,依图正通过加大对芯片业务的投入,一方面提升技术和产品层面的竞争力,另一方面拓宽商业通路。

不过,依图在AI芯片领域的重资投入同样面临着不小的技术风险。招股书显示,若关键技术未能实现突破、相关性能指标未达预期,其技术成果产业化和市场化进程将具有不确定性,同时,还面临着技术泄密和知识产权等风险。

当然,依图在招股书中提示的这一风险,对于所有以技术驱动的AI创业公司而言是普遍挑战。

招股书显示,在2017年到2019年,依图的研发费用分别为1.01亿、2.91亿、6.57亿,今年上半年则为3.81亿,每年在研发费用上的投入不少,此次募集资金的七成将投入到研发当中。

作为一家技术驱动的公司,在亏损不断扩大的背景下,依图显然面临着不小压力,其招股书中表示,公司资金状况面临压力还将影响公司员工薪酬的发放和增长,从而影响公司未来人才引进和现有团队的稳定,可能会阻碍公司研发及商业化目标的实现,并损害公司成功实施 业务战略最后的能力。

技术永远是AI企业们塑造行业壁垒的关键,也是依图创始之初的核心资本,如何在追求高速增长同时保持公司稳定经营间求得平衡,是依图当下需要重点探索的地方。通过此次上市募集的资金对于依图显然非常重要。

芯片故事能走通吗?

回顾依图发展历程,是一个典型的技术天才叠加行业风口的梦幻故事。

依图创始人朱珑是加州大学洛杉矶分校统计学博士,师从UCLA 视觉识别与机器学习中心主任艾伦·尤尔教授(斯蒂芬·威廉·霍金的弟子),从事计算机视觉的统计建模和计算的研究。之后在麻省理工学院人工智能实验室担任博士后研究员,在纽约大学Courant数学研究所担任研究员。

2012 年,朱珑在导师的支持下回国,并邀请自己的好友、参与搭建阿里云飞天分布式操作系统的资深计算专家林晨曦,共同创办了依图科技。在此次交递招股书之前,朱珑已和林晨曦签署了一致行动协议,成为一致行动人。

左一为朱珑,右一为林晨曦

左一为朱珑,右一为林晨曦2012年9月,依图获得了徐小平真格基金100万美元的投资,并在第二年凭借领先的技术和极高的识别准确率帮助某地公安系统识别车牌,拿下了系统采购的大单。据招股书披露,依图在计算机视觉技术方面,曾连续三年在代表工业界最高水平的美国国家标准技术局组织的人脸识别测试中获得冠军。

此后,随着国内AI赛道的逐渐升温,红杉中国、高瓴资本、云锋基金等VC机构纷纷下场,依图的融资金额也水涨船高,到了2018年,仅6、7两个月份便吸金3亿美元。

然而,热潮终有退去的那一天。2020年3月,依图科技完成3000万美元的新一轮融资,投资方为润诚产业领航基金,这一轮的融资金额不到此前最高一轮融资金额的1/6。

其实,2019年以来,AI已经不再是资本的宠儿,伴随旷视、寒武纪等AI创投赛道的独角兽陆续披露招股书,展示家底,AI公司商业化进展缓慢而烧钱能力惊人的现实,成为市场质疑的焦点,依图招股书披露的数据同样证明了这一点。

技术、产品商业化落地不及预期,是摆在整个行业面前的共同瓶颈,即便是依图、即便是“AI四小龙”,其主营业务也未能实现盈利。

对依图而言,此次募资计划加大在人工智能芯片领域的投资,然而目前来看,英伟达(NVIDIA)在人工智能芯片领域仍占有绝对优势,华为海思、寒武纪等公司在该领域也有较强的竞争力,依图面临着较大的行业竞争压力。

若依图的技术和产品的领先性、及场景落地的变现能力没有进一步的提高,极有可能导致公司产品价格下跌,毛利率下降,进而对公司的经营业绩产生影响。

即便入局AI芯片面临着激烈的行业竞争,但是拓展技术和产品的落地场景是独角兽们找到解法的通行路径。

例如,旷视的解法是大力发展供应链物联网,将自身的AI产品和技术优势延展到物流领域,通过案例深耕不断沉淀底层能力,提升其解决方案的可复用性。老牌AI企业科大讯飞、搜狗转做C端硬件寻求突破。

依图则通过将AI芯片与其优势视觉领域的结合实现了综合毛利率的不断提高。

除此之外,依图结合了人工智能芯片设计能力和人工智能算法能力,以区别于单纯的AI算法厂商及单纯AI芯片厂商。这两种能力的协同效应对依图保持未来的技术领先起到保障作用,形成在人工智能算力技术及产品领域的领先优势。

在资本降温,行业回归理性的大背景下,只有长期聚焦技术和产品的公司才能真正沉淀下自身的竞争壁垒。

当前,市场关于AI独角兽们估值高、盈利能力不足、持续亏损的质疑仍未消散,李开复曾表示,“随着移动互联网红利期的结束,未来平台级别的移动互联网超级独角兽会大大递减,下一个机会将主要来自后端创新。”

AI公司们的探索仍在继续,在资本降温,行业回归理性的大背景下,只有长期聚焦技术和产品的公司才能真正沉淀下自身的竞争壁垒,走出“死亡之谷”。

而对于当下正谋求登陆资本市场的四小龙们而言,若IPO成功,巨额融资资金将继续给它们更多试错机会:持续切入应用场景,摸索短期变现机会,并打磨系统能力,直至发现长期的商业模式,使企业和行业迈入加德纳技术成熟度曲线的第五阶段——成熟期。

但是在真正走出死亡之谷前,依图们还有很长的路要走。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

深响

作者文章

推荐阅读

- 三季度移动月活只增加700万 阿里涨不动了?

-

- 三季度,阿里的移动月活用户只增加了700万。这是什么概念?这意味着阿里的用户增长几乎停滞了。详细>>

- 揭开快手的底层面纱:成在直播,败在广告,电商存在感低

-

- 抖音与快手IPO赛跑的第一回合已见分晓,11月5日晚,快手率先向港股递交招股书。详细>>

- 快手提交上市招股书,“短视频第一股”要诞生了?

-

- 快手今天要给资本市场讲述的故事不只是短视频商业,而是基于短视频发起的一系列“无限游戏”战局。详细>>

- 兽楼处:只有云知道

-

- 2005年支付宝开始脱离淘宝场景,2008年开始进入民生缴费。6年时间,交易额差不多翻了15000倍。详细>>