京东盯上了2亿人的健康:不只是卖药 还有什么算盘?

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/唐亚华

来源:深燃(ID:shenrancaijing)

互联网医疗领域,或将诞生最年轻的“独角兽”。

9月27日,京东健康向港交所递交招股书,这也是继京东数科、达达集团后,京东系又一公司上市。

说年轻,是因为京东健康从独立运营到上市,仅用了一年半时间。两年前,阿里健康和平安好医生就已经上市,京东健康还是京东的一个医药电商版块。强敌当前,刘强东依然下决心入局互联网医疗。他曾说,“健康这个领域做好了,能再造一个京东。”

2019年5月,京东集团副总裁、京东零售生活服务事业群总裁辛利军上任京东健康CEO,京东健康开始独立运营。

上市前夕,在10月29日举办的2020京东健康合作伙伴大会上,京东健康将品牌LOGO中的“红十字”变成了两片叶子,即中草药“天南星”的标识。辛利军称,京东健康将发力线下全渠道布局,同时将服务下沉到县域药店和基层诊所,并利用自身供应链优势连接合作伙伴,打通医疗服务闭环。

新锐巨头京东健康是怎样炼成的?

依托京东物流体系,京东健康以自营为主的医药电商板块在2017年和2018年创造了56亿元、82亿元的收入。而后,公司很快开始建设在医疗端的服务能力,通过平台上的6.5万医生(数据截至9月),让看病、开方、送药、健康管理的闭环滚动起来,将健康服务提到优先位置。

与此同时,京东健康开设了专科中心,在线上轻问诊的基础上深入重症领域,将更刚需的群体带到线上。最后,它打通药企、经销商、药店,搭建了医药供应链服务B端。至此,京东健康生态初现雏形。全面延展之后,它又开始向深处下沉,在县域市场的深入,让京东健康占据了下沉市场入口。

但面对阿里健康、平安好医生、微医、叮当快药等对手,京东健康真正的壁垒在哪里?互联网医疗,真的能再造一个京东吗?

不只是卖药

张月一天晚上智齿发炎疼痛难忍,电话联系了小区附近一家药房,询问是否还在营业中。结果对方说,在京东APP上使用“药急送”,选择距离最近的药店下单就可以。张月照着操作,不到半小时就收到了送上门的止疼药。

不看不知道,张月发现,除了京东自营的京东大药房,还有很多第三方的药房在京东平台上开设店铺,上面药品、保健品、医疗器械等都有,有医生药师提供咨询服务,甚至还有健康科普小课堂,张月一连买了好几盒常用药。

事实上,在越来越多的用户开始用这种“外卖式”的买药方式背后,京东健康已经把它做成了一门大生意。

覆盖超过200个城市的京东自营大药房,以及京东健康O2O服务“药急送”,线上线下结合,已经能实现当日达、次日达、30分钟送达、7x24小时药品服务。

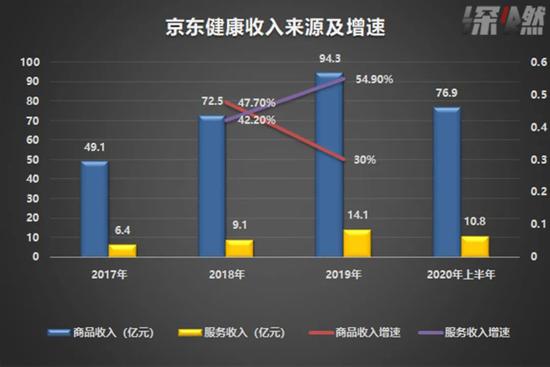

京东健康提交的招股书中提到,公司在2017年到2019年的收入分别是56亿元、82亿元、108亿元,2020年仅上半年的收入就已经达到88亿元,同比增长76%。截至2020年6月30日,京东健康累计服务用户超1.5亿。根据弗若斯特沙利文的报告,按2019年收入计,京东健康已成为中国最大的在线医疗健康平台与在线零售药房。

但卖药绝不仅仅是京东健康想做的事,更有想象力的医疗服务才是。

从招股书中能看出,京东健康的收入来源有两大部分:商品收入和服务收入,这个服务收入指的就是线上平台、广告及其他服务。从下图可以看出,2017年京东健康的服务收入为6.4亿元,2018年增长42.2%达到了9.1亿元,2019年又增长了54.9%达到14.1亿元,而刚过去的2020年上半年,服务收入就有10.8亿元,达到了去年全年的76.6%。

从营收增速来看,京东健康的服务收入增速在持续加快。

制图 / 深燃

制图 / 深燃事实上,这正是京东健康在医疗健康领域的打法。

京东健康从药品切入,顺着医疗链条上的医院、医生,推出了在线问诊、家庭医生、慢性病管理、消费医疗等互联网医疗服务。

举个例子,疫情期间,一位来自武汉的京东快递小哥,在一线送货后,出现咳嗽、乏力等症状,得知消息后,京东健康派呼吸科医生组成会诊小组,进行视频会诊,给出明确的诊断和用药建议,并于当天将药品、雾化机和检测血氧饱和度的设备送到他手中。之后的时间里,会诊小组每天在微信群进行随访,观察他的病情变化,随时调整用药方案。一周左右,小哥的症状得到改善。

截至今年9月,京东健康拥有可以提供线上医疗服务的医生6.5万名,其中包括全职医生和兼职医生。他们有和医院医生一样的资质和服务能力,但透过互联网,又增加了更快的响应速度和更便捷的服务提供场景。借此,京东健康平台上的年活跃用户2020年达到了7250万。

通俗来讲,互联网医疗就是如果你有健康方面的疑问,可以直接在线咨询医生,或者拿着自己的体检报告找医生解读,而线上问诊结束后,用户可以遵医嘱或按处方搜索、查找或购买相应的药品或医疗设备,糖尿病等慢病用户还可以复诊、追踪、做健康管理。

此外,京东健康还开设了16个专科中心,包括知名教授胡大一领导的心脏中心,院士韩德民领导的耳鼻喉中心,以及糖尿病中心、呼吸中心、中医院等,收揽了近百名权威专家和顶级名医。

医疗行业分析师陈乔姗向深燃分析,京东健康做专科中心,等于是在互联网医疗轻问诊的基础上又往下走了一步,进入到了慢重症治疗领域。他们集合行业知名医生,建专科医院,有了更多好的切入点。同时,这样做把互联网医疗和实体医疗做了一个很好的结合,给患者提供更多的院外专科医疗服务。

她指出,京东健康通过知名医生把有医疗刚性需求的这批人带到线上,做更好的健康管理,提高用户粘性,在低频里找高频,后续也能把这些高频用户变成平台医药等各项服务的用户。

从医药电商到深度健康服务,是京东健康的第一招棋。

如果止于此,京东健康和互联网医疗企业的路径大同小异,但很明显,To B业务才是京东健康更大的野心。

这个B,既包括药企、经销商、线下药店,也包括医院。玩转To B的信心来自哪里?答案是京东健康乃至京东集团一直以来引以为傲的供应链能力。

首先,不同于一般的互联网平台邀请第三方入驻的逻辑,京东的大药房是自营的。也就是说,京东健康是从厂家手里买了药再卖给用户。

此外,京东健康搭建了第三方药品批发交易平台“药京采”,建立了供应链体系。由此,它也可以打通上游医药工业和商业公司,以及下游药店,形成规模效应。

招股书显示,截至2020年6月30日,京东健康已有包括11个药品仓库和超过230个其他仓库,京东健康平台上拥有超过9000家第三方商家,下游采购商家超17万。

达成合作的前提是共同的利益诉求。一方面,联合产生的规模效应带来的是强大的采购和议价能力,另一方面,供应商可以借助京东健康的平台流量和分销优势,降低其市场营销费用和投入。

在此基础上服务药店就更容易了。

到了医院端,京东健康利用技术及供应链能力,为线下医院提供智能解决方案,同时,京东健康为医生提供问诊及慢性病管理平台,使其能够触达更广泛的用户群。

反过来,这些合作伙伴又增强了京东健康的供给能力。

来源/ Unsplash

来源/ Unsplash除此之外,下沉市场至关重要。下沉市场是蓝海,在互联网医疗领域更甚。

有数据显示,以诊所和村医卫生室为主力军的基层医疗机构占中国医疗机构总数的93%以上,然而服务能力不足、供应链断层、采购渠道混乱、基层药品供应不足、过期失效药品频现,用药安全难以保障。

京东健康的医药健康产品批发平台“药京采”就服务了大量基层诊所、药店,再加上京东物流已经深入到了下沉市场,可以高效地为消费者提供在线问诊咨询、电子处方、药品配送等服务。

此外,京东健康家庭医生产品——“京东家医”为用户及家庭提供7x24小时健康咨询,对医疗资源缺乏的下沉市场有更大的价值。

陈乔姗也指出,京东的物流能力是它在互联网医疗公司里面最明显的优势,依托京东物流,它对医药供应链的话语权就很强,上游打通厂商,下游对接药店,一手托两家,既有议价权又有服务能力。再加上其较强的下沉能力,可以把医药和医疗的资源下沉到县级或村级市场。

京东健康在供应链上的优势,也给了公司在最关键的一环上的把控力,这对于整个药品流通的提效降本都是关键。

千亿市场,谁能称霸?

用互联网赋能医疗,解决信息不对称,缓解医院和门诊压力,早已是行业共识。最新的政策,则让行业前景更加明朗。

10月29日,国家发改委等14部门印发的《近期扩内需促消费的工作方案》中提到,要完善“互联网+”医保支付政策,将慢性病互联网复诊费用纳入医保支付范围。也就是说,国家想把互联网医疗作为慢性病复诊和续方的主要途径。

易观发布的《中国互联网医疗年度分析2020》预计,2020年互联网医疗市场规模将达2000亿。在这个赛道里掘金的创新者前赴后继。

医药方面来看,创业公司叮当快药自建药房和配送体系,搭建线上互联网平台,以28分钟送药上门的口号占据了一定的市场地位。但它目前的布局主要在一二线城市,快速拓展市场还需要时间。

至于医生端,陈乔姗解释,医生是整个行业的动力和源泉,医生诊断、开处方、跟踪患者,才能保持患者粘性,但不代表医生端的能力是创收的部分,最后企业要赚钱还是会落到药上。

来源/ Unsplash

来源/ Unsplash春雨医生、微医、平安好医生等企业从医生切入,主打在线问诊,或自建诊所,或与医院和医疗机构合作。它们的优势在于从源头上提供服务,用医生资源锁定了一批用户,同时在深度医院合作中为自己导流。但缺点在于,轻问诊深入不了医疗深处,有生产力但赚不了钱,从医疗服务到开处方、买药、配送的链路还没有补齐,企业普遍亏损。

此外,阿里健康从平台角度出发,邀请商家入驻,自己连接用户与医疗供给端,提供服务;美团走的是纯O2O模式,为药店提供配送服务,二者都是互联网思维,优势在于用户规模大,不足在于对医药供应链和流通的把控能力弱。

回到京东健康,它其实是倒着走的,先用其物流优势切入医药电商,做到一定体量后往前延伸,把医生的部分很好地补齐了。京东健康一方面遵循传统的互联网医疗的形式,建立了自己的医生团队,联合了外部名医,保证基本服务的稳定输出,另外又增加了更专业的专科中心,服务更加全面。

也就是说,京东健康在问诊、买药、配送等生产力的闭环构建上是完整的。

“对比同行的获取用户方式,平安好医生依靠平安集团,阿里健康依靠淘宝、天猫、支付宝,此外有一些企业是和医院合作,从医院导流,还有的像大海捞针一样从网上捞用户。京东健康目前来看,有线上的电商入口,有线下终端医院药店的触达。”陈乔姗告诉深燃。

综合来看,不同于互联网公司的平台策略,京东健康涉足互联网医疗,用的是比较重的模式,自营药房,自主配送,搭建医生团队和专科中心,保证了医疗服务的质量和及时性。在此基础上开放自己的生态优势,赋能B端,同时强化自己。

这其实和京东一直以来的发展思路是一致的,不做纯互联网,而是深入到行业里。干的是苦活累活,但壁垒也由此构筑。

不过,市场竞争激烈,京东健康也面临着诸多挑战。

首先从用户规模上,京东的4亿用户在量级上还有提升空间,另外,京东健康的支付板块未来在线上医保的打通上可能面临挑战。

事实上,互联网医疗不适用电商的纯卖货思维,它需要长期的服务伴随。目前来看,行业内无论是互联网巨头,还是传统药企、药店,无论是从医生还是药品切入,都在补齐短板,殊途同归,站在了同一条竞争点上。

最终谁能称霸,就看谁能完成在全链条的医疗服务中完善体验,粘住用户。

应受访者要求,文中张月为化名。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

深燃

作者文章

推荐阅读

- 为什么北京没有社区团购?

-

- 社区团购大战,之所以如此激烈,这里面其实是革掉彼此命的决心,无论是用户、供应链、物流、支付手段还是渠道,这里面的大杀器实在太多。详细>>

- 史玉柱:从巨人到大闲人

-

- 对于史玉柱来说,他早已不在乎别人怎么评说,而只在乎自己的内心。详细>>

- 李佳琦被罚、辛巴道歉:直播带货虚假宣传有多严重?

-

- 夸大效果、虚假宣传,在直播带货中很普遍,而如今,监管和处罚来了。详细>>

- 收购案“黄了”,但不用担心罗永浩还不上钱

-

- 12月3日晚,上市公司尚纬股份发布公告称,终止收购罗永浩直播电商业务运营主体星空野望40.27%股权事项。详细>>