唯品会,模仿京东,却无法成为京东

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/李可乐

来源:略大参考(ID:hyzibenlun)

屡次跟风,但又屡次错失风口,这样的故事或许还会继续在唯品会身上发生。

1

10月20日,唯品会任命崔大伟为新任CFO,以顶替即将在11月离职的杨东皓。

这起看似简单的人事调整很可能关系到两家公司的上市之旅。

杨东皓于2011年加盟唯品会,一年后就推动这家特卖电商登陆纽交所。那时的美国资本市场对中概股并不友好。由于业绩造假等原因,东方纸业、分众传媒等中国企业先后遭遇第三方机构的质疑和做空。据不完全统计,2011年停牌或退市的中概股高达46家。

这极大影响了中概股在美国资本市场的估值,迅雷、盛大文学等公司先后暂停了赴美上市的计划。

不过,当时的唯品会却选择了坚持。2012年3月,他们以6.5美元/股,约3亿美元总市值登陆纽交所。在CEO沈亚、CFO杨东皓等高层眼里,这个价格实在太低了,他们知道自己的公司即将盈利。但如果此时选择终止的话,不知道什么时候才会出现再次上市的机会。

杨东皓这次赌赢了。唯品会自2012年4季度起开始盈利,成为行业里少数能够盈利的电商企业,并逐渐受到市场认可,市值在随后几年翻倍,2015年达到150亿美元的峰值,变身为华尔街名副其实的妖股。

从“流血上市”到绝地反击,唯品会的上市神话不仅成就了一大批投资人,也奠定了杨东皓的行业地位。

据传杨东皓离开唯品会后将加盟完美日记,负责这家美妆企业年底在美国的IPO。

如若传闻属实,那么杨东皓可就称得上“救火队长”。和9年前一样,中概股正经历着信任危机。瑞幸咖啡、爱奇艺、好未来等公司在今年先后遭遇做空机构的狙击。完美日记在此时选择杨东皓,绝对是深思熟虑后的决定。

回过头来看杨东皓的接替者崔大伟,他同样擅长操盘IPO。作为前华米CFO,崔大伟曾经在2018年带领华米完成赴美上市。

唯品会在今年8月曾经传出过赴港二次上市的消息,几乎在同一时间,官方公布杨东皓即将离职。结合这次的人事变动来看,唯品会赴港上市的计划本来很可能受到杨东皓的离职而暂缓,但随着新任CFO的到来,他们登陆港股应该只是时间问题。

2

从阿里巴巴到京东和网易,在美国的中概股赴港二次上市是一个愈发明显的趋势。唯品会选择跟风并不奇怪。实际上,在过去12年,“跟风”深深影响了这家电商平台的发展轨迹。这其中,品类扩张和自建物流更是重中之重。

2018年,唯品会率先在国内开创了“名牌折扣+限时抢购+正品保险”的特卖电商摸索,品类主要集中在服饰、鞋包等。

和当时的京东、当当等B2C电商一样,在原本的细分领域实现垄断后,唯品会开始寻求品类扩张。

2013年12月,唯品会进行改版升级,线上美妆、亲子乐园以及居家生活等几个频道,切入了母婴、化妆品、家电、家居等领域。

更多的商品品类可以满足消费者一站式的购物需求,增加用户黏性,但不同品类对供应链、运营能力的要求不同,这无疑加大了管理难度大,且需要大量资金投入。

直到今天来看,B2C自营电商的全品类扩张之路都鲜有一帆风顺的案例。京东在服饰领域的扩张遭遇到天猫“二选一”的挑战;当当的全品类扩展也因为难以承受亏损的压力,最终半途而废。

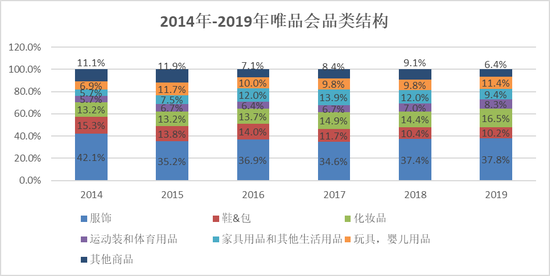

唯品会同样如此。财报显示,自2014年以来,唯品会的商品品类结构变化并不大。服饰+鞋包业务对产品收入的贡献虽然有一定程度的下降,但占比基本保持在50%左右。

代表数码、家电、快消品等的“其他商品”一度在2015年贡献了11.9%的产品收入,但此后迅速下滑。2019年更是跌至6.4%。

来源:「略大参考」整理唯品会历年财报

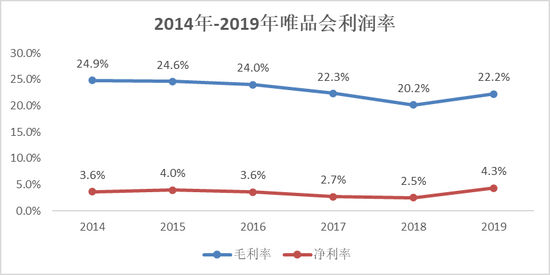

来源:「略大参考」整理唯品会历年财报利润率下滑或许是唯品会高层在品类扩张道路上犹豫不决的重要原因。当电商平台以自营方式进行新品扩张时,采购成本、营销成本、初期运营成本都会高出不少,往往要数年后才能逐步实现盈利。

唯品会在品类扩张时期,利润率同样受到负面影响。2014年起,唯品会毛利率逐年下降,从24.9%下滑至2018年的20.2%;净利润也从3.6%跌至2.5%。

来源:「略大参考」整理唯品会历年财报

来源:「略大参考」整理唯品会历年财报难以忍受业绩下滑之苦的唯品会终于在2018年4季度宣布重回特卖行业,并将部分利润率不高的品类从自营转为平台模式。利润率随之在2019年出现反弹,毛利率提升至22.2%,净利率达到4.3%。已经跌跌不休多年的股价也开始回暖,从2018年底的5美元左右升至20美元上下,颇有妖股再现的风范。

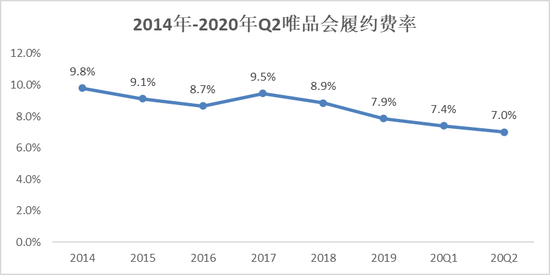

收缩的不仅仅是商品品类,唯品会在去年关闭了自营的品骏快递,转而选择和顺丰合作。这导致履约费率下滑,是利润率反弹的另一个重要原因。

品骏物流成立于2013年,同样是唯品会“跟风”的产物。

2007年,京东开始自建物流,凭借优秀的配送能力,不仅在淘宝一家独大的电商市场分得一杯羹,更是在用户心中塑造了“送货快”的品牌形象。

唯品会上市后不久,同样开始自建物流体系。但他们比京东晚了5年,早已过了行业爆发阶段。京东布局物流之时,互联网人口红利充足,虽然一直亏损,但营收、用户和交易额的大幅增长,让人憧憬京东的未来。

唯品会则是在行业增速放缓的大环境下开始建立自己的物流配送体系,加上同期品类扩张进展不利,用户和交易额增幅均有限,成本增速快于收入成长,导致利润被侵蚀。所以唯品会的自建物流面临着比京东更大的压力。

随着唯品会将重心重新调整至特卖领域,作为非核心资产的物流业务被放弃,并不让人意外。

唯品会从去年6月开始,将40%的订单外派给韵达,随后在11月宣布终止品骏快递业务,并委托顺丰提供配送服务。从财报来看,唯品会的履约费用占总营收的比例从往年的9%左右,下降至去年的7.9%。今年前两个季度进一步跌至7.4%和7.0%。

来源:「略大参考」整理唯品会历年财报

来源:「略大参考」整理唯品会历年财报从品类扩张到重回特卖,从自建物流到彻底放弃,唯品会近年来几乎全盘否定过去数年的战略方向。他们不仅被淘宝、京东等进一步拉开距离,也被拼多多这样的后期之秀追上。曾经的第三大电商平台怎么就没落了呢?我们需要从一个更加宏观的角度思考这个问题。

3

在唯品会众多“跟风”行动中,对京东的模仿是最多的。除了前面谈到的品类扩张和自建物流外,他们还同样布局了金融业务。

2013年,唯品会成立金融部门,随后上线了针对B端的供应链金融业务“唯易贷”和C端消费金融产品“唯品花”。2016年,他们又全资收购第三方支付公司浙江贝付,获得支付牌照。

2017年5月,唯品会宣布分拆互联网金融业务和重组物流业务,并发布了“电商+金融+物流”的三驾马车”战略。

而就在2016年,京东刚刚宣布分拆金融业务,并将京东物流以品牌化运营的方式全面对社会开放。换句话说,唯品会基本就是京东的“小跟班”,照着京东规划自己的未来。京东和唯品会同为B2C自营电商,模仿同行中做的最好的玩家当然没有问题,但唯品会又注定不可能成为第二个京东。

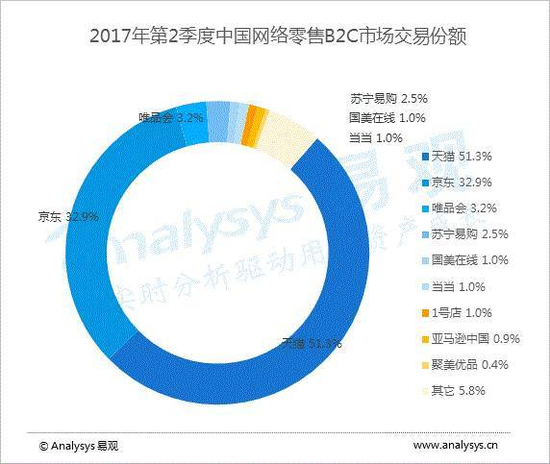

让我看下2017年第2季度(即唯品会宣布三驾马车战略之时)的B2C电商行业格局。当时天猫、京东分别占据51.3%和32.9%的市场份额,合计达到80%以上。这意味着就算唯品会把剩下的市场全部吃下来,他们也达不到京东的体量。

来源:《中国网上零售B2C市场季度监测分析2017年Q2》

来源:《中国网上零售B2C市场季度监测分析2017年Q2》实际上,唯品会并不是一直在做模仿别人的事情,他们甚至曾经是巨头效仿的对象。当这家公司早年凭借特卖模式从行业中崛起之时,淘宝、京东纷纷跟进,上线“闪购”、“秒杀”等频道。但随后唯品会突然丧失了创新能力,在对京东进行拙劣的模仿数年后,他们又几乎全盘否定了自己过去的发展方向。

今天的唯品会依然面临着是否“跟风”、如何“跟风”的问题。

直播带货是在有限的时间内向消费者提供极致的低价,这一模式和特卖过于接近。直播带货会否冲击特卖电商?关于这个问题行业内有不同观点。

在零售电商行业专家、百联咨询创始人庄帅看来,只要是卖货就会涉及库存销售,最终的影响大小就看这种销售形式的效率和成本,以及由此带来的规模。相较于传统的线上零售,直播电商在成本和效率方面更具优势。所以,未来会有更多商家选择直播的方式处理尾货,从而对现有的特卖电商构成挑战。

鲸商主笔范向东则认为,高效处理尾货和过季库存是唯品会的优势,品牌将货品放到唯品会销售,基本意味着这些货品已经在天猫或线下渠道销售,经过了消费者筛选后的平、滞销款,成为爆款的可能性并不大,未必适合直播电商的注重转化的选款逻辑。

按理说,即便直播目前还不是品牌商处理尾货的主要渠道,但作为防御举措,唯品会也早应该切入这一赛道,但或许是曾经因为“追风”而摔地太痛,他们的直播试水在今年“618”期间才姗姗来迟。

屡次跟风,但又屡次错失风口,这样的故事或许还会继续在唯品会身上发生。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

略大参考

作者文章

推荐阅读

- Q3私募报告:募资市场有所回暖,新经济赛道加速分化

-

- 在不稳定性持续加剧的2020年第三季度,各大经济体增长继续承压,而中国各项经济指标回暖态势已逐步强化。在刚刚过去的国庆假期中国超6亿人次出游,已然成为最有力的复苏信号。详细>>

- 华为Mate40和苹果iPhone 12,谁更能打?

-

- 相信在华为Mate40出现以前,不少人已经在iPhone 12的预订界面犹豫很久了,在首批iPhone 12和iPhone 12 Pro开始发货前的几个小时,北京时间10月22日晚,华为在全球发布会上带来Mate40系列四款手机。详细>>

- 唯品会,模仿京东,却无法成为京东

-

- 屡次跟风,但又屡次错失风口,这样的故事或许还会继续在唯品会身上发生。详细>>

- 蚂蚁正式启动招股,首次揭秘影响其命运的4场会议

-

- 马云曾说,没人愿意蹲下去,可是只有蹲下去,未来的反弹才更大。在支付宝16年历史中,这四次会议,无疑生动演绎了这句话的精髓。详细>>