游戏界“茅台”吉比特的困境与未来:营收结构畸形还在继续

欢迎关注“创事记”的微信订阅号:sinachuangshiji

文/李逸飞

来源:阿尔法工场研究院

吉比特一直号称是游戏界的”茅台“,但上半年净利增长仅有18%,显然无法继续支撑目前的估值。

市场一直流传着“茅台魔咒”,是指某只股票的股价一旦超过贵州茅台,短期内就会调整。

例如过去的海普瑞、中国船舶、神州泰岳、全通教育、朗玛信息、安硕信息、中文在线、金雷风电等股票,都曾坐上第一高价股宝座;但好景不长,它们都没能躲过调整的命运,股价在后期均出现不同程度的“跳水”。

今天被“诅咒”的则是曾经A股市场的第一高价股吉比特(603444.SH),早在2017年3月,吉比特股价一度超过茅台,短暂的成为A股第一高价股。

从今年年初的开盘价格134.94,到年内最高价671.6,吉比特最高涨幅高达397.7%。

但伴随着上涨,市场中一直有声音认为吉比特是机构抱团的“庄股”,三季报披露前夕,股价放量跌停,是否意味着“机构抱团”的瓦解?

业绩稳定增长一直是机构抱团股的核心逻辑,而对于吉比特业绩增长的疑问,只能先到中报里面一探究竟。

8月17日,厦门吉比特网络技术股份有限公司(以下简称“吉比特”)发布了2020半年财务报告。

财报中指出,吉比特2020上半年营收约14.09亿元,同比增长31.61%,净利润5.5亿元,同比增长18.17%,长势良好。

产品用户数量方面,截至2020年6月30日,《问道手游》用户突破4300万,《不思议迷宫》超1800万,《奇葩战斗家》超1100万,《失落城堡》超1000万。

其中《问道手游》作为吉比特目前的头部手游产品,上线已超4年表现依旧强势,2020年1-6月App Store游戏畅销榜平均排名第23名,最高达到第六名的位置。

业内普遍关注点自然还少不了《最强蜗牛》。

财报中指出,归属于上市公司股东的净利润增速小于营业收入增长的原因之一,便是参股公司青瓷数码新游戏《最强蜗牛》上线。

因新上线产品前期营销推广投入较大导致亏损,公司按权益法确认相应的投资损失约4259万元。但也有相关专业人员指出,该损益为递延收益问题。

我们本次将透过财报,看向本质,解析吉比特的困境与未来。

01 营收结构畸形还在继续

吉比特成立于 2004 年,从最一开始即专心投入耕耘游戏市场,经过多年的快速发展和技术积累,公司规模不断扩大,技术研发实力持续增强,产品结构日益丰富。

在自主探索与产品创新过程中,成功研发出《问道》《问道外传》《斗仙》等多款回合制RPG品类游戏,获得了较好的成绩。

2016 年 4 月,依托《问道》端游十余年来积累的强大用户群体和 IP 价值,公司成功推出了《问道手游》并取得良好业绩。

《问道手游》可谓是吉比特的最大“福星”。自该产品上线后,几乎在每一季度的财报中都可以看到《问道手游》的身影,本次半年报也不例外,明确表明营收变动“主要系《问道手游》收入增长。”

根据七麦数据显示,仅2020年3月-8月的半年时间里,该游戏在iOS平台收入即达3722万美元,虽然相比巨头产品仍有差距,但也是市场上排得上号的吸金大作。

《问道手游》的卓越表现自然离不开吉比特的大力投入与支持。

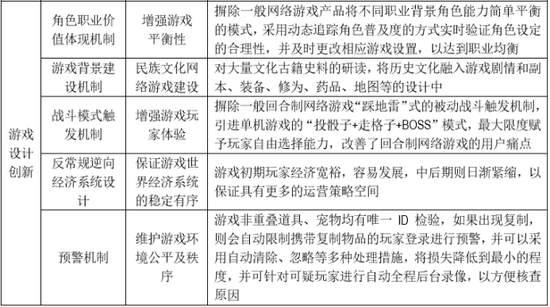

在财报中“游戏设计及应用创新”部分,可以观察到其中大半均是用于针对《问道》系列的相关创新。

例如“预警机制”,用于预警玩家是否开挂复制非重叠道具或宠物,维护《问道手游》游戏公平等。

产品营收优秀的情况下,大量投入的确无可厚非,但如果一家厂商过度依赖其某一款头部产品,营收结构的健全性会令人担忧。

吉比特本身也并非没有意识到这一问题,在2019年半年报中就曾明确说明:“公司营业收入来自于《问道手游》的比例较高,公司现阶段经营业绩对于该游戏存在依赖。”

类比同样以《崩坏三》作为头部吸金产品的米哈游,也曾在招股书中表示,如果不能持续推出符合玩家需求的新产品,或及时对已有游戏内容进行更新,将可能面临游戏耐玩性下降、用户流失等问题,从而对公司未来经营业绩造成不利影响。

吉比特为此也作出了一定的相关调整,例如不断聘请全新代言人突出品牌主张、开展全民PK赛等用户经营活动提升玩家参与度,以及构建IP文学完善世界观等。

当然,如上只能治标,不能治本,关键还在于新产品、新品类的拓展。通过财报,可以预见吉比特下半年的主要动作,即是推出更多类型的全新产品,以进一步丰富自身营收结构。

02 “创新排头兵”雷霆游戏

谈到《问道手游》,就不得不提到含着“金汤匙”出生的吉比特子公司——雷霆游戏。

当年吉比特从光宇游戏手中拿回《问道手游》的运营权后,便直接交给了雷霆游戏去运营,而结果也没有让吉比特失望,上线仅两个月就贡献了4.1亿元的超高流水。

作为外界观察人员都可以看到吉比特的单一营收结构,其自身对此情况自然了解的更早。于是乎,在市场上已经打出名声的雷霆游戏就成为了吉比特的“涂改液”与“排头兵”。

通过不断收购或者自主研发多品类游戏,雷霆游戏成绩是可观的。例如独立游戏佳作《地下城堡》和《不思议迷宫》接连拿下了iOS端付费榜第一的成绩。

但对于吉比特来说,这样的成绩依旧杯水车薪,难以支撑起营收结构的新大梁。更需要注意的是,吉比特如今好像陷入了一个“推出新游戏——不及产品预期——再推出新品”的怪圈。

财报显示,吉比特手上的新品多达十款:《摩尔庄园》《魔渊之刃》《一念逍遥》《不朽之旅》《巨像骑士团》《荣誉指挥官》《复苏的魔女》《精灵魔塔》《冒险与深渊》《石油大亨》。

品类涉及养成、动作、放置、策略、二次元、Roguelike以及模拟经营等,几乎把目前国内手游市场最火热的品类进行了全面覆盖。

我们可以看到,Roguelike品类作为雷霆游戏原本的看家本领,现在已被“嫌弃”到只有两款新品,这意味着吉比特正在进行全新的产品矩阵构建。

在这当中,除了《一念逍遥》外,其余游戏均已拿下版号。近期《荣誉指挥官》《不朽之旅》均将在9月上线,而《巨像骑士团》和《石油大亨》可能要到第四季度才能上线。

全新产品矩阵的效果如何,能否真正改变吉比特畸形的营收结构,还需要等到新品上线方可知晓。

除了新产品,投资游戏公司也是吉比特做出的改变之一。

03《最强蜗牛》“只爱钱”

吉比特目前持有青瓷数码36.91%的股份。在《最强蜗牛》之前,让吉比特名声大噪的《不思议迷宫》也是出自青瓷网络的开发团队之手。

而《最强蜗牛》最为今年的买量大牛,吸引了许多业内人士的目光。但从财报来看,前期过大的宣传投入致使本次投资产生了四千多万的亏损。

即便如此,业界对于《最强蜗牛》仍旧抱乐观态度。

首先在于青瓷数码的业界口碑。此前在用户对于青瓷的评价中,频繁出现“良心”二字,让人不由得想起开发团队曾开玩笑“《不思议迷宫》立项时,把‘不挨骂’放在第一位”。

但口碑向来是把双刃剑。

说白一点,吉比特现在不缺口碑,无论是《地下城堡》还是《不思议迷宫》都是叫好声一片,但营收远远支撑不起吉比特需要的营收预期。

《最强蜗牛》是来赚钱的,无法避免地会在变现模式、游戏结构上进行较大的商业化调整,这也就造成《最强蜗牛》氪金味的确很重,上线初期遭到口碑严重反噬,大量玩家选择弃坑。

青瓷数码市场总监Cat表示,在产品上线初期,这是无可避免的。官方甚至还“以毒攻毒”,发布了“本游戏为纯商业化运作,氪金极重。。。。。。”的公告,倒也来得实在。

“这部分举措在前期是有用的。”Cat说,“只是,当用户达到一个量级后,每一个玩家对同一个公告的解读也不一样。”

虽然口碑下滑,但整体来看本次新品已出现明显爆款趋势,结合iOS畅销榜排名表现来看,《最强蜗牛》有望成为自《问道手游》以来,自研及代理的产品中的第一款大体量产品。

知情人士透露,吉比特目前由于继续产品开拓市场,对于研发人员的容忍度极高,并尊重研发人员体外创业。

除青瓷数码外,成都数字狗、淘金互动等优质参股企业中均有不少吉比特原公司骨干成员。

在新产品轮番上线、公司文化潜在推动、投资关系助力之下,吉比特将在下半年迎来业务侧的全新局面,或许能够有机会改善现有营收结构,走得更远。

04 结语

从中报可以看出,吉比特是一家优秀的公司,但是还远远称不上游戏界的“茅台”,因为游戏行业的真正老大是腾讯。

近期游戏板块整体走势低迷,自10月12日开启下跌模式以来,截至10月21日,吉比特累计下跌约17%,三七互娱累计跌21.68%,完美世界累计跌14.58%。

游戏作为疫情下最受益的板块之一,今年的股价大涨很大程度上兑现了相当一部分的利好预期,而伴随着中国经济生活的逐步正常化,也许年内最好的投资时机已经过去。

(声明:本文仅代表作者观点,不代表新浪网立场。)

作者简介

阿尔法工场

作者文章

推荐阅读

- 特斯拉“降价”这把刀

-

- 搞技术的人,搞起折扣来也是不含糊。要不是有关部门有意“拦阻”,可能特斯拉会降得更凶。那么特斯拉到底还能降多少?国内新势力们还能不能扛得住呢?详细>>

- 微软发布“云上太空”:SpaceX星链加持,让云服务遍布全球

-

- 微软试图在云服务领域向全球行业的领军者 AWS 发起挑战,他们最新的策略竟是:与伊隆 · 马斯克旗下的 SpaceX 合作,把云服务推向太空。详细>>

- 并非里程碑!Facebook100种语言互译模型夸大宣传遭质疑

-

- 昨天,Facebook刚刚宣布其机器翻译取得里程碑式进展,可在100种语言之间实现互译,并且不依赖英语这个「中介」,今天reddit网友就来掀车了。详细>>

- “真顺风车”旗帜能让去IPO的嘀嗒引重致远吗?

-

- 主营顺风车的嘀嗒在似乎要坐上“中国共享出行第一股”宝座之前,正面临着一波指摘和揶揄。详细>>