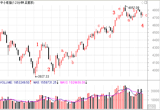

2月初以来推动股市上涨的核心动力是流动性阶段性宽松背景下的短期赚钱效应:我们观察到资金持续流入股市、市场内部交投活跃;与此同时基本面利空信息对A股短期走势的冲击非常弱。事实上,市场几乎忽略了多次基本面利空因素,使得大部分投资者进一步坚定牛市预期。上一期我们指出,目前点位场外资金入市的意愿开始降低,资金推动的快速上涨行情面临终结。我们前瞻性认为,一旦失去资金入市的推动力,投资者即将重新审视A股的基本面环境,并引导市场出现阶段性震荡。

根据历史经验,3月份是业绩冲击的关键时点,业绩预期对市场表现影响最大。这主要源于3月份是年报业绩披露高峰期,也是一季报预披露期。从年报角度看,业绩较差的公司倾向于在更晚的时间发布年报,A股的盈利预期可能再次出现下调。结合今年市场特征,A股核心关注点恰好从资金推动向基本面推动转变,业绩预期对阶段走势的影响会更加明显。

我们注意到,2011年中小板和创业板的盈利能力出现下滑。根据天相投顾的统计结果,2011年创业板业绩逐季下滑,全年净利润同比增长9.36%,中小板整体净利润同比增长10.83%,相比2010年,业绩增速放缓趋势明显。投资者对企业盈利下滑的“忧云”将再次笼罩市场。

在本轮反弹开始之初,我们曾提出“估值修复”的观点。“估值修复”曾经是推动指数第一波上涨的核心力量,其源于去年四季度市场出现的过度调整。需要强调的是,估值修复不等同于基本面预期反转,整体的宏观环境及企业经营状况并不支持盈利型牛市出现。大盘在完成10%以上反弹之后,其“估值修复”的动力已经在衰竭,业绩担忧更可能成为阶段性关注点。策略研究员倾向于认为,即使此前市场已经对业绩风险有充分预期,真实业绩下滑依然会带来明显的短期冲击。

综合资金动向和基本面情况的分析,我们倾向于认为,在未来一段时间A股将进入阶段性修正,小幅调整后再次持续走强的可能性不高,其核心源自于场外资金流入趋缓和业绩风险集中释放。更加具体的讲,A股调整的阶段性低点很有可能打破本轮反弹的上升通道下轨。对于波段投资者而言,短期反复带来的盘中低点机会不具备明显的吸引力,耐心等待市场的充分震荡。

推荐阅读:

点击进入《浪淘金》汇总页收藏本期刊,每个交易日8:30前更新

声明:本栏目由厦门市新汇通投资咨询有限公司制作、提供