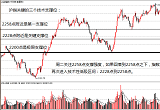

昨天A股调整的原因来自三个方面:(1)人力资源和社会保障部“养老金暂无入市计划”的表态给长线资金快速入市的乐观预期浇了冷水;(2)发改委提出推进上海国际版建设;(3)交易动机角度,市场在60日均线前持股心态比较浮躁,短线面临阶段性反弹资金兑现利润压力,结合投资者对消息面预期做出调整,市场出现下跌就不难理解。

我们重新梳理了“长线资金入市”这一政策动态,倾向于认为:(1)以证监会为代表的政府机构仍会不遗余力的推动“长线资金入市”政策;(2)“养老金投资A股”进入部委博弈阶段,各方的核心关注点是能否“保值增值”,在策略研究员看来,说服决策层各方的理由一定是“A股蓝筹品种的长期估值吸引力”,预计未来一段时间博弈各方对此的认识将逐渐统一,并在最高层的统一部署下理顺“入市”程序;(3)长远来看,“长线资金入市”的核心推动力不是监管层,而是A股成长预期。监管层只是在适当时机以适当方式成为“更具长期投资价值的A股市场”的催化剂。从这个角度看,只要A股估值合理,成长性可期,“长线资金入市”的趋势就不会改变。

针对“发改委提出推进上海国际版建设”事项,我们发现,发改委是站在十二五规划的角度发表这一看法的,是推进中国资本市场国际化建设的长远举措,而“国际版暂不推出”则是短期表态,双方并不冲突。我们倾向于认为,去年4月份以来A股以系统性的估值调整对“国际化”已经做出充分反映,目前“旧事重提”,影响的仅仅是市场的短期交易情绪,对中长期走势的影响相对有限。

从交易动机的角度考虑,阶段性小幅调整之后,市场的参与各方将再次关注于A股中期反弹的前景,并在合适的点位选择“阶段性布局买入”多于“小幅获利卖出”,推动指数企稳,并逐渐展开短线级别再次冲击60日均线的趋势。具体的讲,预计指数调整到2250点下方之后,将出现参与各方比较一致认可的“低吸区域”,仍然看好本轮反弹前景的投资者可关注新的阶段布局机会。

当然,我们必须强调,短线级别的具体点位预测容易出现较大的偏离,投资者更需关注盘面因素,及时对预判做出调整。

综合的讲,我们倾向于认为,大盘在60日均线下方的调整幅度不会太大,后期随着政策面预期的进一步明朗、投资者中期布局交易时机的再次出现,指数有望企稳,并再次呈现低估值板块的结构性机会。

操作策略:我们继续微调之前的操作策略。整体上,我们前期强调的“审视自己投资组合,规避风险股”依然重要,逢高调仓防范结构分化比期待反弹更加紧迫。

中期操作:如果市场出现短线急跌,并进入2220点到2250点技术性低吸区域,投资者可对中期类股票展开布局操作,整体仓位控制在40%以下。

短期操作:关注2200点到2250点技术性低吸区域,关注60日均线(2340点)压力位,冲高过程中主动减仓,急跌过程中把握活跃股短线买入机会。

点击进入《浪淘金》汇总页收藏本期刊,每个交易日8:30前更新

声明:本栏目由厦门市新汇通投资咨询有限公司制作、提供