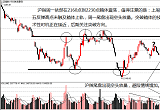

沪指连续六天在2160点到2240点间震荡盘整,越来越多的分析人士将其与08年1664点的形态做对比,强调“是底不反弹,反弹不是底”,部分研究机构则从历史最低估值、底部技术特征、市场情绪指标等角度论证“底部正在形成”,大盘能在本年度最后几个交易日真正见底么?

策略研究员倾向于认为,依据历史走势判定目前处于经验性底部的观点在逻辑上是成立的。(1)从超跌指标、背离指标来看,指数处于阶段性超卖区域;(2)从波浪形态看,下跌第五浪接近于走完其最后的形态,目前的盘整不是底部,也是下跌第五浪的细分第四浪了,最多还有一次探底行为,形态上将结束中期下跌态势,出现周期较长的反弹行情;(3)从静态估值看,目前市场整体已经接近历史最低估值水平;(4)从基本面预期看,市场对宏观经济下滑的预期已有充分反映,通胀被压制后,出于“保增长”的需要,拉动经济增长的财政性政策有望持续推出,市场利率水平有可能出现持续性下降,投资者有望看到基本面的持续改善;综合上面四点,市场的悲观情绪有望逐渐缓解,多头阵营有可能逐渐强大起来,并逐渐汇聚成扭转下跌趋势的力量。

历史不会简单重复。策略研究员强调,与历史经验不同,面对投资者对一级市场融资行为的普遍指责,证监会依然顶着压力开放融资平台。历史上,当行情持续下跌并受到投资人普遍的批评时,监管机构都会适当压缩融资比例,甚至短暂停止新股发行。这一次,监管机构没有选择妥协,让融资行为更加市场化的背后,是资本市场走向国际化的战略坚定执行。新股发行数量交给市场调节对于资本市场意味着什么?依据海外成熟资本市场的经验,融资市场化意味着股权资本与产业资本的全面对接:当融资者考虑通过A股融资是否合理的时候,当打新中签概率大幅提升的时候,也才是A股与产业资本完全对接的时候。显然,目前的一级市场与监管层的期待还有较长的距离。

策略研究员倾向于认为,依据估值接近历史低点来判定目前市场处于底部的观点,在目前市场化融资顶着批评持续推进的背景下,并不科学。更有可能的情况,市场无形的手将持续指挥A股的回报率向产业资本成本水平逼近,资本市场的静态估值有可能出现新的低点。整体估值水平的下降可以依靠未来的业绩成长弥补,但当宏观经济预期依然悲观时,市场更有可能通过股价的向下调整来弥补。从这个角度观察,市场仍有下调空间。

具体到目前的市场,沪指在2200点附近的形态虽然很像08年的1664点,但考虑到估值水平仍有下调空间,市场的潜在风险依然较大。在出现强劲的多方攻势前,我们应保持一份谨慎。

操作策略:我们整体维持之前的操作策略,个股分化仍将持续,我们前期强调的“审视自己投资组合,规避风险股”依然重要。

中期操作:前期下跌过程中完成部分仓位中期布局的投资者继续“以静制动”,观察行情演变的趋势,仓位整体控制在40%以下。

短期操作:考虑到短期波动难以预测,我们建议短线交易者多看少动,注意及时止损,等待市场格局的进一步明朗。

声明:本栏目由厦门市新汇通投资咨询有限公司制作、提供