【导读】险资下一个会看上谁,宠幸谁,成为市场的关注焦点。

中国基金报记者 房佩燕

现在A股的审美险资说了算,被险资“翻牌” 的股票就突然像嫁入豪门的贵妇,股价蹭蹭蹭往上涨。无论你认可与否,都会忍不住被这明显的超额收益牵着鼻子走。因此险资下一个会看上谁,宠幸谁,成为市场的关注焦点。

但目前A股市场有2992只股票,后宫佳丽近3000,我们怎么才能准确抓住险资看上的那一瓢?基金君认为,想要预判险资下一个潜在的“翻牌”对象,就先得弄明白险资为什么需要不断举牌?险资有没有能力继续举牌?险资举牌的对象有什么特点?

险资为什么需要不断举牌?

2015年6月至今,险资举牌金额已经超过1700亿元。已经逐步成为大盘走势的风向标,且险资在 A 股的举牌等资产配置运作未来一段时间内仍将奔腾不息,大放异彩。

为什么?

基金君研究了n份研报,得出原因有四个:

今年年末险资和地产资本两大“金主”的配置压力远大于去年同期;

万能险推高险资负债端成本,同时“资产荒”降低险资资产端收益,倒逼保险加大“举牌”力度。

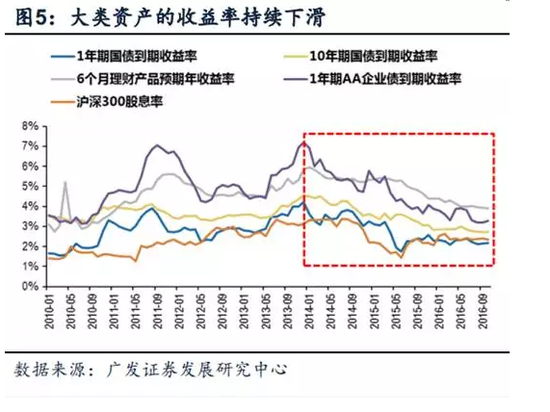

去年“股灾”之后,大类资产的收益率持续下滑,目前固定收益类资产的收益率普遍在4%以下,作为“无风险资产”的10年期国债收益率只有2.9%左右。大类资产的收益率持续下行,使得险资资产端的收益率大幅恶化,截止今年9月,保险资金运用平均收益率仅有3.95%。 在万能险负债端成本普遍高于4%、 而全市场资产收益率普遍低于4%的情况下, 保险资金通过“ 举牌” 来提高资产端收益的动力很强。

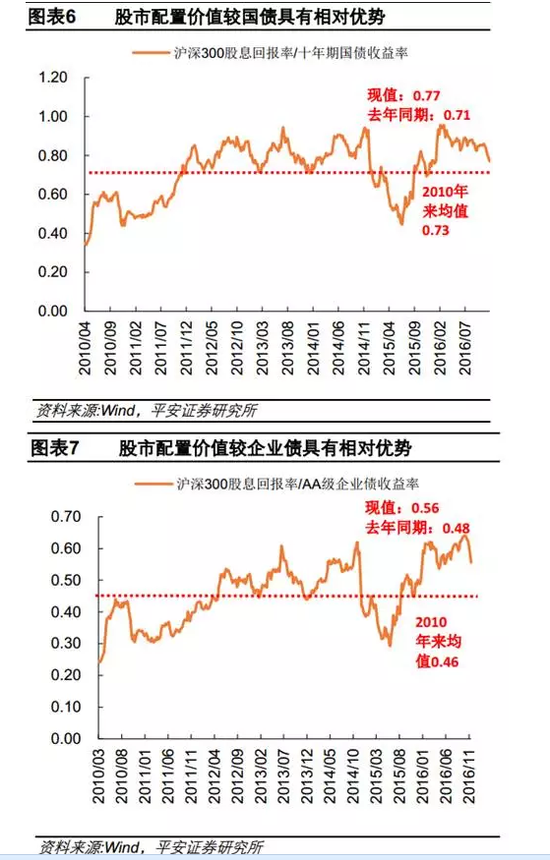

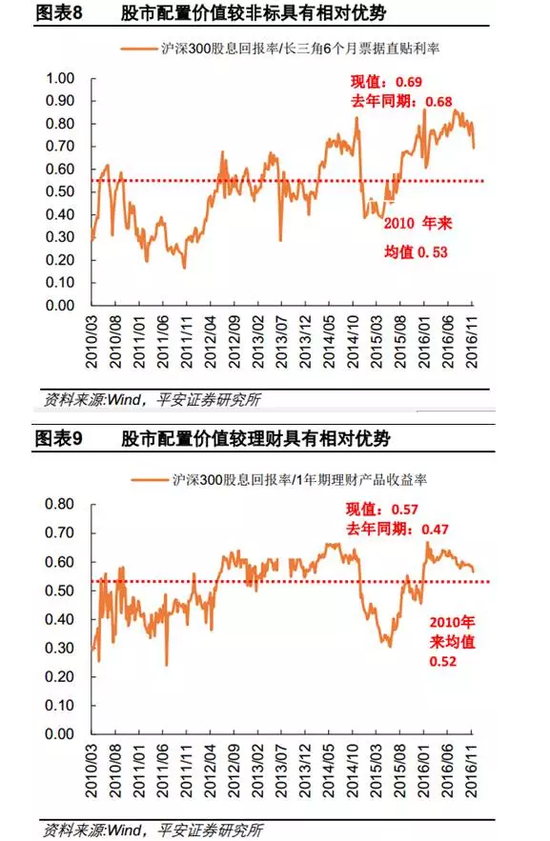

3.而从市场环境看,现阶段股市相对于国债、信用债、另类投资(理财、非标等)都具有相对优势。

4.政策的助推。

14年保监会明确保险资金可以直接投资优先股;15年市场暴跌,保监会上调保险公司投资蓝筹股票和权益类资产的比例上限;险资对于股权投资明显有一个增速过程,并且动作可谓大打超出人们预期。

险资有没有能力继续举牌?

答案是有的。原因有3个:

1. 险资有钱,且总资产规模不断扩张:

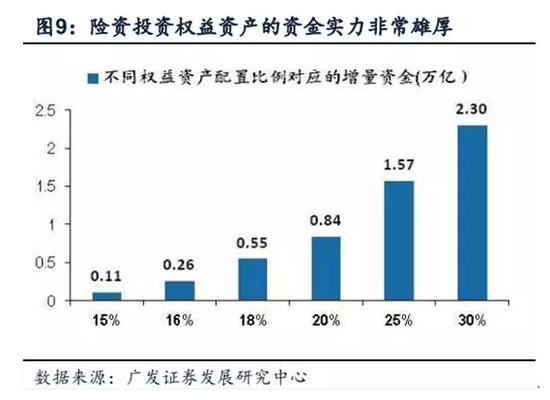

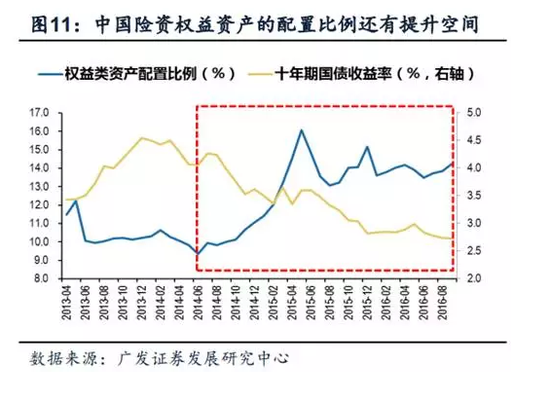

2. 从政策层面来看,险资配置权益类资产的上限是30%,而三季末险资资产规模14.6 万亿,权益资产配置比例仅为 14.25%,远低于上限的 30%,即使未来若权益资产配置比例下降至 20%,也有望带来近 8400 亿元的增量资金。

更何况东方证券地老师认为政策会规范,但不会收紧,鼓励险资长期投资、价值投资的政策方向不会变,防资金风险依旧是基本底线,但是对正常的市场资本行为也不会进行干涉,整体政策环境偏暖。

3. 从国际经验比较来看,随着长端利率的下行,保险机构配置权益资产的比例会明显提升。 在美国长端利率持续下行阶段,美国保险机构对权益资产的配置比例也在不断提高。 长期来看,美国险资对于权益资产的配置比例在30%左右。

如何跟着险资吃到肉?

有两个方法:

一是认准险资“审美”观,准确预测险资下一个“翻牌”股;

二是险资“翻牌”后,抓住最好的蹭肉机会加入并及时退出。

首先说说第二个比较简单的:几时参与被“举牌”的股票能够获得明显超额收益?

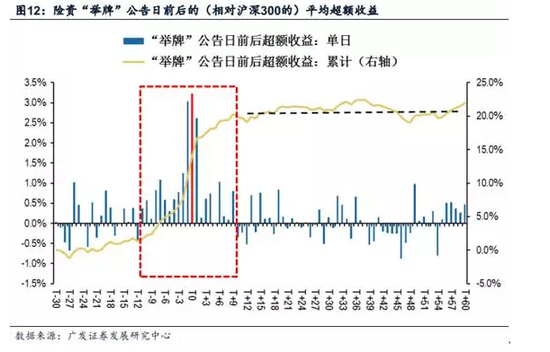

广发证券的老师已经摸清套路:“举牌”公告日前后十个交易日是最佳投资窗口期。根据数据统计,广发证券的老师判断,“举牌”公告日前后约10个交易日拥有非常完美的投资窗口期, 之后3月几乎不存在显著的投资价值。

那么如何预测险资下一个翻牌股?

先给大家看看已经被险资看上的股票:

据以上被险资举派的股票, 广发证券的老师发现险资举牌的上市公司通常有以下特征:

1. 行业特征:偏好地产、金融和稳定成长类公司;

2. 股权特征:股权分散、高分红、中等市值;

3. 财务特征:现金流充沛、高 ROE、低估值。

而根据险资的审美,东方证券的老师认为还有以下后宫佳丽有可能被翻牌:

截至11月30日,来源:东方证券研究所

以上。

祝大家跟上险资审美观,赚钱吃肉过大年。

进入【新浪财经股吧】讨论

责任编辑:凌辰 SF179