����úҵ��߶Լ� ǰ������ | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��02��15�� 03:54 ÿ�վ������� | |||||||||||

|

����ƽ��֤ȯ���о�������Ϊ������úҵ(��Ѷ ���� ��̳)��߹ɸĶԼۺ�չǰ���������� �������˽⣬����úҵ��ǰ�����˹ɸķ������壬�ɸ��ɱ�����10��2.2�������10��2.5�ɡ�ͬʱ����ɶ�����ŵ��2006�����������˾����������úҵ�ɷ�����˾��չҪ���ú̿�������Ȳ�����Ӫ������Ŀ�������йع涨ʵʩת�ã���֧������úҵʵʩ����

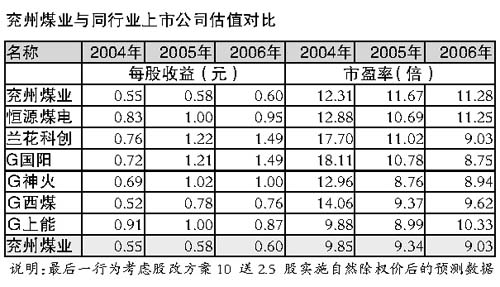

����������Ϊ����˾�ɸĶԼ������10��2.5�ɺ���˾ͣ�Ƽۣ�6.77Ԫ������Ȼ��Ȩ�ۣ�5.42Ԫ�����㣬2006����ӯ��Ϊ9.03������ֵ�ѵ�����ҵƽ��ˮƽ��9.32�����������о��ʹ�ֵ�Ƕȷ�������ú���о��ʹ�ֵ���Ե�����ҵƽ����Ҳ���ڹ���������ú̿����G������G��ú�� ������ҵ��������ӯ��ǰ�� �������ڣ��ܹ��ڡ�����ú�۷����Ͷ���ú����������ͬ��ú�۸����ǵ�������Ϣ�̼���ú̿����������ԡ���Ժ�ͬ��ú�����ǶԵ�ú����ռ50%����ú��˵���ش����á�������˾2006���ص��ú��ͬ�۶�ú����20Ԫ���㣬����ÿ������0.02Ԫ�������ص��ú��ͬ�۶�ú����50Ԫ���㣬����ÿ������0.05Ԫ�� �����������ԣ����Ƽ��ɽ��� �������ǵ���˾����ҵ��λ��δ����չ�龰��������Ϊ��˾Ŀǰ�ɼ���ӯ�ʹ�ֵ�ĺ�������Ϊ10����12������Ӧ�ij�Ȩǰ�ɼ�Ϊ7.25Ԫ��8.7Ԫ���ɼ���Ӧ��7%��22%���Ƿ��� ������ˣ�ƽ��֤ȯ��ΪͶ�����ڹ�˾��Ʊ�������Կɻ������룬�������衰�Ƽ��������� ����ƽ��֤ȯ ׯ����� ����

���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

| ������ҳ > �ƾ��ݺ� > ר�� > �ɸ��˳�ϵ��ȫ��ɸ�֮����úҵ > ���� |

|

| �� �� ר �� | ||||

| ||||

| �� ҵ �� �� |

| ���к���������ţ�ɣ� |

| ��������ʽ������Ժ |

| ���˴�������װǮ�� |

| �������а�Ͷ�ʱض� |

| 06�걩����Ŀ���� ͼ |

| ǧԪͶ�ʣ��������� |

| �㲻���� ��30�� |

| ԭ��̬�Ҿ���Ʒ���� |

| 100����н��ҽҩ���� |

| �����缲�������ţ� |

| �����Ʒ��ν᳦�ף��� |

| �������������ش�ͻ�� |

| ��ɫ��ʧ���������� |

| �θ�Ѫѹ���ش�ͻ�ƣ� |

| �������ش��֣� |

|

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |