���˰�װ��������������������ҵ������

����������ʾ�����������о�������Ŀ����Ϊ������ʿ��һֻ��Ʊ�ĸ��˹۵�Ϳ�����������ʽ�����ű��������˲���֤����ʵ�ԺͿ��ԣ�һ���йظùɵ���Ч��Ϣ���Ի�������Ĺ���Ϊ������Ͷ����ע����ա�

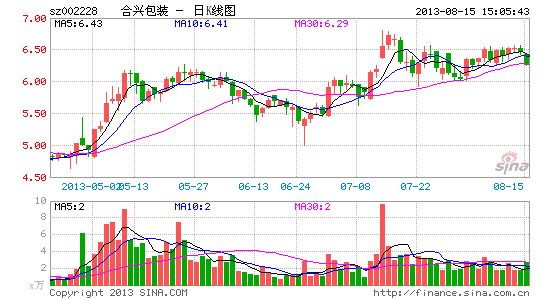

��������֤ȯ �����

����һ���¼�������

�������˰�װ(002228)����2013�����ڱ��棬13���ϰ��깫˾ʵ������������119,013.02��Ԫ��ͬ������21.53%�����������й�˾�ɶ��ľ�����ͬ�ڱ�����93.55%������ÿ������0.14Ԫ��ͬ������100%��

���������������жϣ�

�������������������������������ǡ�

������˾��ҵ�����ֽϴ���ȵĸ��ƣ���ҪԴ�ڹ�˾�ھ����˲������µĽ��Ժ����ص�ת�Ƶ��������г��ݶ����½����ܵ�������������Ŀǰ��˾�Ѿ��ڸ������Ĵ�������人�ȵؽ�������ʮ�ദ�������أ��������㼯�ſͻ�ȫ�����֡����Ųɹ���Ҫ���ϰ��깫˾���¿ͻ���������ȡ��ͻ�ƣ����Ͽͻ��ĺ����������룬�Ӷ�������˾������������ʵ�������̯���۾ɷ��ã���������ë��ˮƽ��

����ȫ�����ֳ����γɣ�����������Ϊ������

����Ŀǰ��˾�����οͻ���Ϊ���е������½��������������صĹ����Ѿ���һ���䣬����ȫ�����������ؽ����ѳ�����ɣ���������˹�˾�ķ�������������ȫ���IJ��ܲ���ʹ�ù�˾����ȡ��ͻ�����ʱ�������ƣ�ͬʱ��֤�˹�˾������̵�ʱ���ȡ�ͻ��Ĺ�Ӧ��������֤���������ٶ������г���һ���IJ������ŶԹ�˾�Ķ��ڸ���Ӱ�콫��Ϊ������

���������¿ͻ��������Ͽͻ�����IJ������ӣ�Ԥ��δ����˾�Խ���һ�����Ų��ܣ�����Ŀǰ��˾��������Ѿ����Դﵽ�ϸ�ˮƽ���µ������߽���Ҫ���ݿͻ���������в��ܼ��Բ��䣬������ģ����̫���ڹ�˾�ܲ����ص�ռ��Ҳ����ܸߣ��Թ�˾ҵ���Ķ��ڳ��������ʮ�����ԡ�

��������ӯ��Ԥ����Ͷ�ʽ��飺

��������������ҵ����Ļָ�����˾���в��ܵ������ʽ���������Ԥ��2013~15�깫˾ȫ��̯��EPS�ֱ�Ϊ0.25��0.33��0.39Ԫ����Ӧ��ǰ��ӯ�ʷֱ�Ϊ26��20��17����ά�ֹ�˾�������Ƽ�����������������ֵ6.75~7.50Ԫ��

�����ġ�������ʾ��

������������Ԥ�ڣ�ԭ���ϼ۸�������ǡ�

���������˰�װ�ɡ�����

�������ĵ��˻�����

- ����õĵ�Ӱ�����е�Ӱ

- ��¼�����ȵ㣺�������

- ���������ɹ����ݿ�����

- ���۾������£���������

- ����������Ϸ����������

- ���˶�ϲ���ɵģ���ɻ�

- ��ʬ���³�����ʬ��ż

- �Ѷ�����ѣ��������ֻ�

- ���Կ���Ȥζ����������

- �������е��㣺���ι���

- ���ֺ���������ѣ�����

- �����ȱȿ�����������

- ������ָ�⣺��ɫ���

- Ȧ���������������ս

- ð�ս���������տ������

- ������Ϸ������������