��֧��Flash

���죺ծ��Σ�����ᵼ�¹��д��

������Ʊ�г��ı����Ǿ��û������ֵ��ͬ���õĽ��������ֵ�ϵ͵�ʱ�����ܹ��ֿ��ܶ��Ϣ������ֵ���ߵ�ʱ����Ϣ����Ҳ�����ù������ǣ���ͬ���Ļ���Ϣ������������

������˻�������ء��Ϳ���(Robert Buckland)��Ϊ�����п����������ֿ�һ��ŷ����ȨΣ������Ϊȫ�����Ŀǰ���о��ʹ�ֵ������ʷ�͵㣺

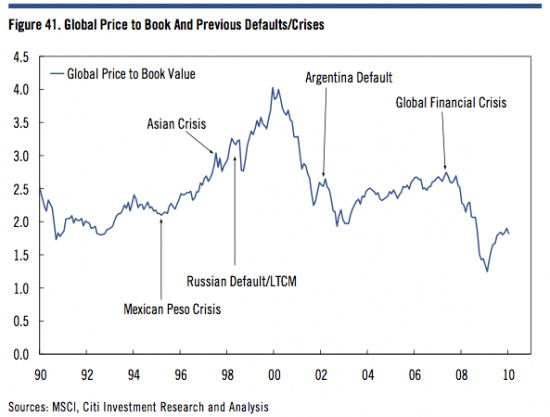

���������ڹ��й�ֵ�������dz���������һ��Ӧ�ÿ��Ա����������ܽ�һ����������Ϣ�ij����Ŀǰ��ȫ����еľ�̬�о���Ϊ1.8����ԶԶ����������Σ��֮ǰ��3��������ⳡ����Σ��֮ǰ��2.7������ȷ����ǰλ������ԶԶ����1995��ī����Σ��֮ǰ�ﵽ��2.1�������������Ϊ������ȫ����н�һ���Ĵ�Ⱦ��ɢ�������ġ���

�������ŷ�����ȫ�汬����Ȩծ��Σ������ʱ��Ԥ�ڹ��л����ij�ֻص������ɵģ����ؼ�֮�����ڣ��κλص������ܳ������ϵ��º͡�������ͼ��ʾ������2009��ĵ͵㣬ȫ��������ڵĹ�ֵ�Ѿ��ǹ�ȥ20������͵��ˡ�

����ע�����ĸ��ݡ����죺ȫ��ǰ���Ͳ��ԡ������ء��Ϳ�����2010��2��24�ա�

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

��������

- ���ֻ��� ��������ף��

- �ؿ�DIY ������ ǩ��

- ���ͷס� ��������ת��

- ȫ���ֻ��� ����ר��

- �����֡� �ɳ�ģ������Ƶ

- ��������¥�����ȳ�����

- ��ͼ�塿 ���ƾ���ͼ��

- �������� ���� ȥ����

- �����⡿ ��Ů˧�� ����

- ������ �������� �����

- ���ؿ��� ��������������

- ������ ���պؿ� ����

- ��ϲ�š� ����Ƭ������

- ��Ĭ��Ц д�� �����

- ����Ϸ�� ��������ռ�PK

- ������Ϸ ���� ���� ��ɫ

- �� ����---����---�������

- ��Ů�Է���--���(ͼ)

- ���ڳ��D�ڳ��D�����У�

- ����������--��������

- ������֥--������������Ļ

- �� ��ʪ--���ʪ--��ҽѶ

- ������---����---С�İ���

- ��˯�������ݵ����У�

- ����Ů��Ϊ����"��̣"���

- ��ˮ������----Խ��Խ�ݣ�

- ���Ⱦ�ǧ�����������ܣ�

- �� ������������һ����λ

- �� �����������Ǯͼ

- �����������ա�����������

- �������--С�����(ͼ)

- ������������--������