海通宏观:中美利差将趋于下降 回归到“正常水平”

来源:姜超宏观债券研究

中美利差走向何方?——海通债券姜超、姜珮珊、李波

摘 要

中美利差的历史走势回顾。

今年以来中美利差再度走扩。今年以来中美利差从70BP左右上行至160BP左右,接近历史高点。一方面是由于我国开启金融去杠杆,货币政策中性稳健,金融监管趋严,10年国债利率不断上升。另一方面源于美国经济和通胀复苏略不及预期,“特朗普行情”较弱,美债利率前期有所下行。但3季度美国经济稳中有升,10年美债利率重归上行,中美利差也呈现高位震荡的走势。

2010年是中美利差的分水岭。回顾中美利率的历史走势发现,2010年是中美利率和利差的分水岭。2010年之前,中美利率走势的相关性较差(相关系数0.02),但利率中枢相近,因此中美利差较小(均值-45BP);2010年之后,中美利率走势的相关性大增(相关系数0.66),但利率中枢差异明显,中美利差整体走扩(均值120BP)。

中美利差走扩的原因何在?

为何2010年后中美利率相关性上升?08年之前,中美货币政策的目标以通胀为主,因此利率主要跟随通胀波动,而这一阶段中美通胀之间的波动趋势不同,利率之间的相关性自然较差。08年之后,中美货币政策不再仅仅盯住通胀,利率与通胀之间的联动变弱。加之2010年后,我国银行间债券市场的对外开放进程加速,国内外债市之间的联动性大幅提升,中美国债利率之间的相关性也明显上升。

为何2010年后中美利差走扩?中美利差的走扩与中美货币政策之间的差异有关。美国08年开始实行量化宽松政策,直到13年底逐步退出,货币政策长期保持宽松,国债利率大幅下降。而我国09年开始降准降息,但2010年后货币政策便转向,之后13年和16年两次金融去杠杆,加上13年开始中国利率市场化明显加速,导致国债利率虽大幅波动,但中枢没有明显下降。因此,中美货币政策的差异,使得国债利率的中枢差距拉大,中美利差大幅上升。

中美利差未来走向何方?

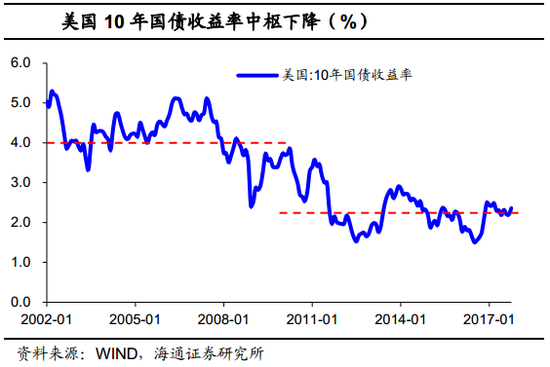

美债长端利率将逐渐上行。美国目前已步入加息周期,货币政策回归正常化。而今年3季度以来美国经济再度回暖,10月美联储缩表开启,未来美债长端利率将有望入上行周期。我们认为,按照17年年底加息一次,18年加息两至三次的节奏,明年年底10年期美债利率有望上行至3%左右。

我国长债利率将筑顶回落。我们从名义GDP、调整幅度、表内资产比价、期限利差、实体经济融资等多个角度来分析债市,均发现当前我国长期国债利率位于顶部区域且明显超调。在经济通胀均弱的背景下,我国长期国债利率不具备大幅上行的基础,未来将逐渐筑顶回落。

中美利差将趋于下降,对国内债市不构成制约。目前中美CPI的中枢相近,GDP之差则大幅缩窄,经济和通胀都难以支撑中美利差维持历史高位。我们认为,未来美债长端利率将进入上行周期,而我国长债利率将筑顶回落。中美利差在经历了2010年的大幅走扩之后,未来将趋于下降,逐渐从“非正常水平”回归到“正常水平”,而中美利差未来的收窄也不会成为我国债市利率下行的制约因素。

1. 中美利差历史走势如何

1.1 今年以来中美利差大幅走扩

我们以中美10年国债到期收益率之差来代表中美利差。可以看到,今年以来中美利差整体走扩,从年初70BP左右上行至目前的160BP左右,接近历史高点。一方面,由于16年末我国开启金融去杠杆,货币政策中性稳健,金融监管趋严,债市经历了几次大幅下跌,10年国债利率不断上升,近期更是一度突破4%,创下近3年来新高。

另一方面,今年以来虽然美联储已经两次加息,1年期美国国债利率不断上行。但长端利率却稳中有降,源于美国经济和通胀复苏略不及预期,“特朗普行情”较弱。3季度以来,美国经济稳中有升,特朗普税改等政策取得一定进展,加之美联储缩表开启,导致近期10年美债利率有所上行,中美利差前期走扩后,目前呈现高位震荡的趋势。

1.2 2010年是中美利差的分水岭

通过研究中美10年国债利率和利差的历史走势,我们发现,2010年是中美利差的分水岭。2010年之前,中美利率走势的相关性较差,但利率中枢相近,因此中美利差较小,基本围绕0上下波动;2010年之后,中美利率走势的相关性大增,但利率中枢差异明显,中美利差整体走扩。

具体来看,2010年之前,中国10年国债利率呈现大幅波动的趋势,而美国国债利率则是高位震荡,二者走势并不同步。经计算,2010年之前,中美10年国债利率的相关系数仅为0.02。而2010年之后,中美利率走势的相关性增强,2010-2011年利率同步上升,2011-2013年同步下降,2013-2014年再次上升,2014-2016年则再次下降。经计算,2010年至今中美10年国债利率的相关系数为0.66,相关性明显较强。

而中美利差历史上的平均水平其实并不高,2002年以来中美利差的均值仅为25BP左右。但2010年前后,中美利差的差异较大。2010年之前,中美10年国债利率的中枢相近,利差均值为-45BP。而从2010年开始,中美国债利率中枢差异明显,其中中国国债利率中枢基本稳定,美国国债利率中枢却明显下移,导致中美利差均值上升至120bp,最高值达到200bp左右。今年以来,随着我国10年国债利率的显著上行,中美利差再度走扩,目前已达到160bp左右,在历史上已处于较高水平。

2. 中美利差2010年后为何走扩?

2.1 中美利率相关性上升的原因分析

我们认为,2010年后中美利率的相关性上升,与中美货币政策目标的转变和我国银行间债券市场的对外开放有关。具体来说,

在2010年之前,中美国债利差与CPI同比增速差之间的走势十分相近,相关性非常明显。这是由于08年之前,中美均实行常规型的货币政策,政策目标以通胀为主,因此10年国债收益率主要跟随通胀波动。而在这一阶段,中美通胀之间的波动趋势不同,10年国债利率之间的相关性自然较差。除此之外,2010年之前我国金融市场的开放程度也较低,尤其是债券市场,尚未向国际市场大规模开放,导致债市利率受海外市场的影响程度较低,与美债的联动也较弱。

而08年金融危机之后,美国开启了大规模的量化宽松政策,我国也大幅降低了基准利率水平,货币政策不再仅仅盯住通胀之后,利率与通胀之间的联动自然较弱。与此同时,我国金融市场的开放程度在08年之后大幅提高,体现在金融账户中来自海外的直接投资大幅上升,金融全球化开始影响到我国,国内外资本市场之间的联动关系也开始逐渐显现。

之后在2010年,央行公布了《中国人民银行关于境外人民币清算行等三类机构运用人民币投资银行间债券市场试点有关事宜的通知》,允许部分境外机构进入中国银行间债券市场投资,标志着我国债券市场正式对外开放。而2013年3月,央行再次发布《关于合格境外机构投资者投资银行间债券市场有关事项的通知》,允许获得批准的QFII投资者进入中国银行间债券市场,使得我国债市与海外债市之间的联动性大幅提升。因此,伴随着我国债券市场对外的逐步开放,中美国债利率之间的相关性也明显上升。

2.2 中美利差走扩的原因分析

进一步的,我们认为2010年后中美利差的走扩与中美货币政策节奏之间的差异有关。具体来说,为了应对次贷危机的冲击,美国在2008年开始实行大规模的量化宽松政策,基准利率也长期保持低位。直到2013年底开始逐步退出QE,2015年进入加息周期后,货币政策才逐渐走向正常化。因此在2008-2013年之间,美国的货币政策都是极度宽松的,国债利率也大幅下降至历史新低。

而为了应对金融危机的影响,我国也于2009年开始大幅降准降息,但在2010年之后就开始逐渐转向,多次上调了存贷款利率和法定准备金率。之后货币政策又几次经历松紧:在2011年底至2012年再度宽松;2013年为了整治非标去杠杆,货币政策再度收紧;2015年开始多次降息降准,货币再度宽松;16年末到17年则再次开启金融去杠杆,主要针对表外理财、大资管行业和同业业务等,货币政策再度收紧。而伴随着货币政策的变动,国债利率也波动明显,但中枢相比2010年之前变动不大。

因此,中美利差2010年后的扩张主要源于中美货币政策的节奏差异:1)美国在2008开启量化宽松之后,到2013年之间均保持极度宽松的货币政策,导致长债利率中枢降低;2)我国2010年后货币政策几次经历松紧,其中在13年和16年两次进行金融去杠杆,并且2013年开始利率市场化的进程也明显加速,导致我国国债利率虽然跟随货币政策波动,但中枢相比2010年之前没有明显下降。

中美货币政策周期的错位,使得国债利率的中枢也出现差异,中美利差则大幅上行。而中美利差历史上的均值水平其实并不高,2010年之前更是基本围绕0值波动,2010年后的大幅走扩属于从“正常水平”走向“非正常水平”。

3. 中美利差未来走向何方?

3.1 美债长端利率将逐渐上行

美国自2013年底退出QE后,目前已步入加息周期,16年以来已加息三次,货币政策逐渐回归正常化。而今年3季度以来,美国经济再度回暖,其中10月CPI同比2%,核心CPI同比1.8%,为4月以来最高,三季度实际GDP环比初值3%,也好于预期。加上10月美联储缩表开启,10年美债利率近期明显上行。

我们认为,随着美国经济的逐渐复苏,以及联储加息、缩表进程的推进,未来美债长端利率将进入上行周期,按照17年年底加息一次,18年加息两至三次的节奏,明年年底10年期美债利率有望上行至3%左右。

3.2 我国长债利率将筑顶回落

我们认为,未来我国10年期国债利率将筑顶回落,主要基于以下几点:

1)从GDP角度来看,10%~12%的名义GDP增速对应的十年期国债利率均值3.5%,而17年四季度以来国债利率一度破4,远超历史均值。而目前基本面拐点已现,18年名义GDP将明显下行,当前3.9%~4.0%的十年国债利率处于顶部区域并明显超调。

2)从调整幅度来看,本轮债市调整幅度高达130~140BP、创08以来最大值,调整时间也接近400天,同样创新高。这意味着从调整幅度和调整时间来看,本轮债市已经创08年以来最大调整,利率易下难上。

3)从表内资产比价来看。货币政策执行报告显示,17年三季度住房贷款利率5.01%,扣除税收和资本占用后在2.9%的水平,与目前十年国债利差在100BP左右,当前国债利率已具备较大吸引力。

4)从期限利差来看,过去5年,我国10年国债收益率与R007利差均值为20bp,14-16年随着资金利率下行,期限利差均值为40bp左右。我们预计18年R007中枢在3.3%左右,期限利差若为20-40bp,那么对应10年国债收益率区间在3.5%-3.8%左右。

5)从实体经济融资来看,目前利率上行已传导至实体经济领域,表现为3季度一般贷款利率上行15BP,房贷利率更是大幅上行32BP。实体经济的融资成本上升,10月的M2和社融数据也明显较弱,去杠杆逐渐进入下半程。而随着社会融资需求的进一步回落,银行资金将无处可去,最终将重回债市,而债市也有望迎来转机。

因此,从名义GDP、调整幅度、表内资产比价、期限利差、实体经济融资等多个角度来看,当前国债利率位于顶部区域且明显超调。在经济通胀均弱的背景下,我国长期国债利率不具备大幅上行的基础,未来将逐渐筑顶回落。

3.3 中美利差未来趋于下降

根据上文中的分析,我们发现目前中美利差已处于历史较高水平,并且我们认为,目前中美利差与中美经济基本面之间的差异已经出现脱节。简而言之,相对于中美的经济基本面来说,中美利差已经处于明显超调的位置。

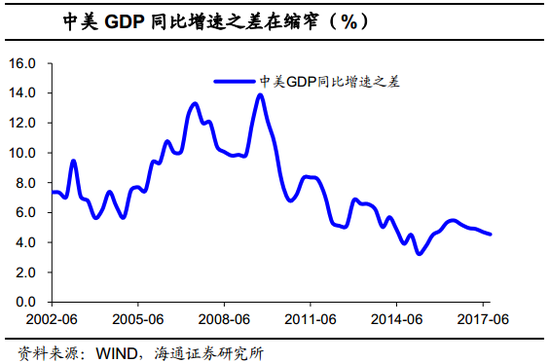

一方面,中美CPI的中枢基本一致,目前基本在2%附近震荡,从通胀角度来看,中美之间的差异较小。另一方面,随着我国近年来经济走势“L型”下降,而美国GDP增速从16年下半年开始触底反弹,目前中美GDP同比增速之差也缩小至4.5%左右,处于历史低位。因此,从经济和通胀的角度来看,目前中美基本面之间的差距在缩小,难以支撑中美利差维持历史高位。

我们认为,随着美联储货币政策步入正常化,中美利差将逐渐回归到基本面驱动。而未来随着美国经济的逐渐复苏,以及联储加息、缩表进程的推进,美债长端利率将进入上行周期;而我国经济基本面下行拐点已现,国内债市短期显著超调,长端利率未来将筑顶回落。因此我们认为,中美利差在经历了2010年的大幅走扩之后,未来将趋于下降,逐渐从“非正常水平”回归到“正常水平”,而中美利差未来的收窄也不会成为我国债市利率下行的制约因素。

责任编辑:帅可聪