避险情绪短期能否释缓看两件事

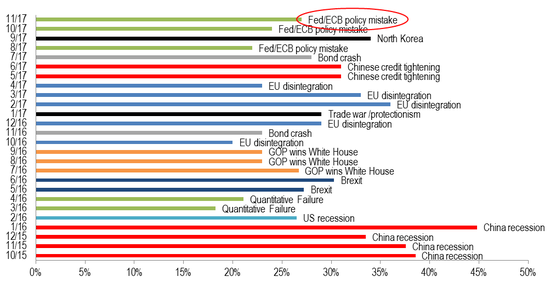

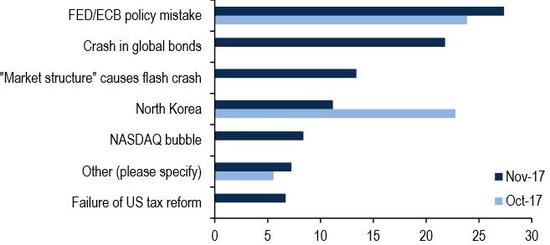

美银美林(BoAML)11月份全球基金经理调查显示,大多数受访者认为,央行(美联储及欧洲央行)货币政策失误是最大的风险,这已是他们连续第二个月表达了这一担忧。此外,还有22%的受访者表示,最大的担忧是全球债市的大幅下跌。

美银美林(BoAML)月度全球基金经理调查受访者最担心问题变化。(来源:BoAML)

美银美林(BoAML)月度全球基金经理调查受访者最担心问题变化。(来源:BoAML) 美银美林(BoAML)月度全球基金经理调查10月-11月份结果变化。(来源:BoAML)

美银美林(BoAML)月度全球基金经理调查10月-11月份结果变化。(来源:BoAML)从Cboe编制的标普500指数波动率(VIX)(VXX)、原油波动率(OVX)看,投资者对风险资产的代表--权益、原油预期波动明显看升。“避险”确实是最近两周市场的主旋律。

从SPDR标普精选行业指数基金的表现看,本月以来,截至14日收盘,行业基金及参照物(标普500指数基金、标普低波动率指数基金)表现依次为:

房地产开发(XLRE) 4.25%

主要消费品(XLP) 3.18%

公用事业(XLU) 3.17%

标普低波动率(SPLV) 1.85%

可选消费品(XLY) 0.84%

科技(XLK) 0.64%

能源(XLE) 0.34%

标普500(SPY) 0.23%

健康护理(XLV) -0.20%

工业(XLI) -1.26%

金融(XLF) -1.84%

原材料(XLB) -1.90%

根据晨星(Morningstar)数据,从近12个月分红率(yield)看,行业基金及参照物(标普500指数基金、美国长期国债基金)依次为:

房地产开发(XLRE) 3.87%

能源(XLE) 3.14%

公用事业(XLU) 3.09%

主要消费品(XLP) 2.74%

美国20Y+国债(TLT) 2.5%

标普500(SPY) 1.86%

工业(XLI) 1.85%

原材料(XLB) 1.78%

健康护理(XLV) 1.47%

金融(XLF) 1.47%

可选消费品(XLY) 1.46%

科技(XLK) 1.36%

综合上述数据来看,防御性或基本面表现积极的行业表现较好。

房地产开发行业受益于持续供应紧张的房地产市场;公用事业、主要消费品行业均属于非周期性的行业,并有相对具备吸引力的分红率;可选消费品行业新近披露财报的家得宝(HD)、JC Penny(JCP)同店销售表现优于预期。

金融、能源、原材料等行业表现垫底。这主要受税改进展难言乐观、原油价格剧烈波动、中国10月份经济数据回落等多重因素影响。特别地,对于金融行业的银行来说,利率上升的同时利差收窄也是一种不利因素,因为这将影响息差收入。

同时,受利率扁平化影响,通常被认为无风险的美国短期国债(SHY)持续下跌,避险情绪一定程度上支撑了长期国债基金(TLT),而高收益债券(JNK)成为重点回避对象,投资者认为不足6%的收益率不足以覆盖信用风险。

近期,黄金(GLD)受实物需求乏力影响表现疲弱,避险资金转投前述基本面相对积极的房地产开发、公用事业等板块。

投资者将留意本周的CPI通胀,它可能影响市场对美联储加息的预期,如果对明年加息节奏的预期减弱,有利于缓和收益率曲线扁平化的现状,进而影响投资者的冒险意愿。

一般而言,如果国债收益率上升的同时,不严重扭曲收益率曲线的平滑度,或显著改变曲线整体向右上方倾斜的形状,是属于“良性”的。

在这种情况下,高分红,及因杠杆高而利率敏感的行业将产生不利影响,如公用事业、房地产投资信托(REM)。

此外,国债利率上升也会带动美元走强。这一次,由于利率扁平化,叠加以德国为代表的欧元区新近经济数据优于美国,国债收益率上升并未带来美元指数同步走强。

国债收益率上升,更多因为市场预期短期(12月份)及未来一年美联储加息节奏会一直赶在通胀(PCE)到达2%水平线以前。而长端利率上升乏力,则是对共和党税改进展无法达到预期、对长期经济增长信心相对不足进行了定价。

本周,美国众议院共和党将对其税改方案进行投票表决,其结果将左右市场情绪。

此外,本周五的建筑许可数据也较重要,它可能影响投资者对房地产开发行业发展的判断。

综上所述,避险情绪在短期能否缓和,主要还是看通胀数据和税改进展。

(线索Clues / 李涛)

责任编辑:帅可聪