半导体并购手笔加大 投资者如何在行业周期顶峰骑行

传博通欲逾千亿美元并购高通(资料图)

传博通欲逾千亿美元并购高通(资料图)

继去年高通(QCOM)宣布390亿美元并购恩智浦(NXP)、软银宣布320亿美元收购ARM,半导体行业上周末又传出博通(AVGO)欲逾千亿美元并购高通的消息,如果这一交易最终成行,可能将是行业历史上最大的并购案。

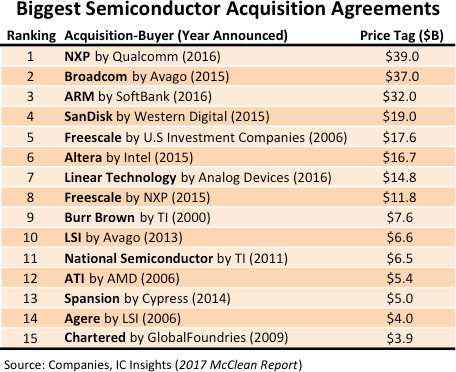

半导体行业最大的收购协议(数据来源:Companies,IC Insights)

半导体行业最大的收购协议(数据来源:Companies,IC Insights)2015年以来,半导体行业的并购活动明显增强,大手笔交易频现,且金额越来越大。国际半导体设备材料产业协会(SEMI)数据显示,2015年、2016年完成的交易额分别约640亿美元、1160亿美元,而据IC Insights数据,2013年、2014年则分别为120亿美元、170亿美元。SEMI预计,2017年完成的并购交易额将达到930亿美元,不包括最新传出的博通(AVGO)要约收购高通(QCOM)案。

根据新浪美股数据,目前在美上市市值前十的半导体公司,大部分曾发起过行业历史上最突出的并购案。可以说,“无机增长”对半导体公司来说更为重要。

半导体行业并购之所以逐年增长,主要驱动因素包括:行业日趋成熟带来的缓慢增长;摩尔定律在成本端遭遇越来越大的挑战;规模化生产对重资本开支的半导体行业日益重要;并购带来的协同效应。当然,中国对半导体行业的自主渴求也成为重要的推动因素。

据新浪科技报道,博通CEO陈福阳(Hock Tan)曾经在华美半导体协会的年会上阐述过自己对半导体行业的看法。在他看来,虽然摩尔定律并没有消亡,但半导体行业已经进入成熟期,行业营收增长正在放缓,竞争压力不断变大,运营成本持续上升,行业整合大潮涌动,只有不断做大企业,才能在行业生存下来。

近年来,中国资本加大了半导体行业海外并购努力。但一些较大宗的计划均告失败,如紫光试图对镁光(MU)、西部数据(WDC)的并购。

Gartner报告显示,今年是本轮半导体复苏周期的顶峰,明年全行业营收预期有4%的上升空间,后年增速将放缓。投资者如果看好半导体行业,可以通过交易所交易基金分散投资于一篮子股票,减少集中持股风险。

目前半导体行业主题基金的投资主要集中于境外企业,尤其是美国的上市公司。

Semiconductor ETF(SOXX)、VanEck Vectors Semiconductor ETF(SMH)均为暴露于在美国上市的半导体行业股票的基金。

SOXX成立于2001年,最新资产管理规模(AUM)为13亿美元,股票持仓数量为30只。英特尔(INTC)、英伟达(NVDA)、德州仪器(TXN)、高通(QCOM)、博通(AVGO)是其前五大重仓股。

SMH成立于2011年,最新资产管理规模为8亿美元,股票持仓数量为26只。台积电(TSM)、英特尔、英伟达、应用材料(AMAT)、镁光为前五大重仓股。

SOXL、SOXX、纳指100ETF(QQQ)年初以来走势(图片来源:新浪财经)

SOXL、SOXX、纳指100ETF(QQQ)年初以来走势(图片来源:新浪财经)更激进的投资者可以选择Direxion Daily Semiconductor Bull 3X Shares(SOXL),这是一只提供每日三倍费城半导体指数(PHLX Semiconductor Sector Index)投资回报的杠杆基金,其无杠杆对应物为SOXX。需要特别注意的是,SOXL并非适合于所有投资偏好的投资者,其使用互换(swap)衍生工具实现杠杆效果,除了产生较昂贵的费率(年化净费率为1.06%),也比普通ETF涉及更多风险类型。

(线索Clues / 李涛)

责任编辑:李涛