9月是美股历史上最差月份 该如何应对?

对市场所谓的模式保持怀疑。

股市即将迈入一年中最差的月份,你该如何对应?

让人倍感意外的答案就是:什么也不做。

这是恰当的应对方式,因为9月糟糕的记录实际上是寻求动机的犯罪。没有动机,那么我们就不应对该模式的持续性下注——不管它从纯粹统计角度来看是多么令人印象深刻。

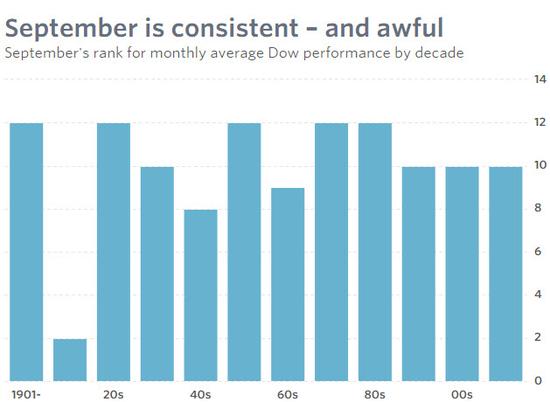

可以确定的是,9月糟糕记录背后的统计数据确实让人印象深刻。不仅这个月的平均回报率远低于其他月份(自1896年以来,平均跌幅为1.05%,而其他11个月份的平均涨幅为0.75%),9月的平均表现不能只追溯到一些可怕的例子。实际上,自道指1896年创建以来的每十年(有一次例外),9月都是表现最差的一个月份——正如下图所示。

从图形上来看,这一趋势显示了显著的一致性。使用传统的统计显著性临界值,这不太可能归咎于偶然性。

但根据Campbell Harvey的观点,事实是这些标准临界值用于判断9月记录是否具有统计显著性还不太合适。这位是杜克大学富卡商学院的金融学教授。那是因为,在发现9月表现糟糕的过程中,数年来为了探寻周期性模式的投资者通过切割股市历史发现了其他许多假设。

Harvey在接受采访时表示,每增加一种假设,更可能的情况是,事实上完全无价值的模式将会显示出惊人的记录。为了纠正这种可能性,统计人员需要采用越来越严格的统计显著性标准。

有多严格呢?答案取决于在 “发现”此9月表现糟糕的现象之前,有多少其他假设经过了测试,而且这个数字是未知的。但毫无疑问,这是一个巨大的数据,使得让人印象深刻的9月统计记录是显著的结论充满怀疑。

但 Harvey补充道,即使这是显著的,在统计模式值得下注之前,还有一个额外障碍需要克服,即有对为什么那个模式从一开始就应该存在的看似合理的解释吗?如果没有,那么该模式是偶然事件的几率就增加了。

那么存在对9月现象的看似合理的解释吗?我表示严重怀疑。在过去10年,每当我写下9月的糟糕记录后,我都会向你们发起挑战,让你们给我一个为什么股市在9月表现这么糟糕的可靠解释。虽然你们中的部分接受了挑战,但给出的所有解释都无法经受统计的推敲。

让我来回顾一下提得最多的4种失败假设:

——投资者在过完夏日假期后更倾向于卖出而不是买入;

——劳动节过后增加的交易量是看跌的;

——很多共同基金的财年是于9月30日结束的,因此致使他们要在9月份进行粉饰;

——投资者被迫卖出股票支付孩子的学校和大学的天价学费。

另外,9月并不只是无法跨越Harvey提到的那两个统计障碍,对于华尔街提到的其他统计模式也同样如此。实际上,今年早些时候Harvey在向美国金融协会演讲时表示,对于截至目前获得了学院认可的模式也同样如此。

因此,9月所谓的可怕记录可以间接地帮助我们成为更好的投资者。如何实现?在我们根据这些模式投入我们的辛苦钱之前,对股市所谓的模式持怀疑态度并要求它们跨过高障碍。

来源:中文投资网

编辑:Sophie Lai

责编: Tom Sun

责任编辑:郭明煜 SF008