深度分析:特斯拉到底值多少钱 是不是泡沫?

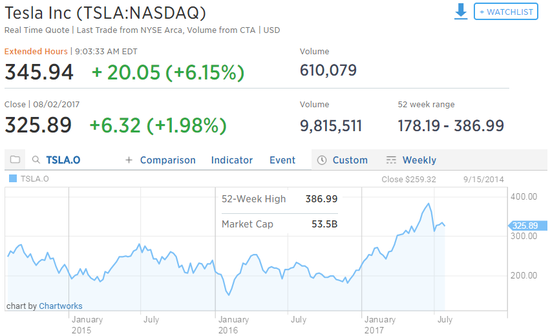

上一交易日盘后,特斯拉发布业绩后股价大涨,这支汽车业中的科技股虽然年产车量仅为通用的一个零头,但是市值却比GM高出一截,那么它到底是不是泡沫呢?

首先,就如特斯拉CEO Elon Musk所说,TSLA是一家未来的公司。那么凡是将一家上市公司的过去看的比天还重的投资者,就马上会觉得TSLA是个大泡沫,然而一旦真金白银去做空TSLA,投资者却又很可能将亏的血本无归。

未来几年,对于TSLA来说最重要的是Model 3,按照Elon Musk预计,到2018年末将能实现每周1万辆Model 3的产能,而其毛利率将在25%左右。基本款的Model 3的售价为3.5万美元,升级后按照消费者需求价格不一,按照每辆4万美元计算,那么2019年,TSLA有望从Model 获得4万*52万=208亿美元的营收,也就是52亿美元的毛利润。

根据当前数据,截至上周五,TSLA获得了约1800辆每天的Model 3预订单。公司共获得51.8万辆Model 3预订单,其中有6.3万辆订单取消,最终还剩45.5万辆左右(同时还将有每天约1800辆的新增预订单)。所有的这一切订单,TSLA没有花费一分钱的广告,而且都是先收1000美元定金,并且是有1年多的等待提车时间。

所以,如果Model 3能够实现预定目标,那么保守估计到2022-2025年,其年产100万辆的目标就非常容易实现,到那个时候光Model 3就将给TSLA带来416亿美元以上的营收,104亿美元以上的毛利润。

这其中最让一般投资者头痛的是,哪一年,能不能实现。

其次,除了Model 3,特斯拉还有定位为豪车的其他款式的电动车。这可以对标法拉利当前市值205.3亿美元,在法兰克福上市的宝马的市值为567.3亿美元。

TSLA与宝马的市值非常接近,BMWYY年营收为1125.1亿美元,毛利润为151.4亿美元。

第二季度,TSLA交付了22,026辆Model S和Model X,上半年的总交付量为47,077辆车,毛利润为27.9%(其第二财季财报发布时Model 3对其营收无贡献)。第二季度TSLA营收为28亿美元,增幅为120.5%;第一季度营收为27亿美元,增幅为134.8%。

如果TSLA能保持接近100%的两位数的营收增幅,几年后其豪车Model S和Model X的营收就有望赶上宝马。

然后,夏季7月份美国传统3大汽车巨头吃库存(美国市场销售):

GM的7月销售同比跌15%至226,107辆,7月底未售库存达104天,好于6月底的105天。

福特7月份销售同比跌7.5%至200,212辆,库存为77天,好于6月份的79天。

Fiat Chrysler的7月销售同比跌10%至161,477辆。

最后,租车公司优步(Uber)的估值在500亿美元以上,与TSLA的市值相当,一旦路面上有100万辆的TSLA车在跑,特斯拉的租车App肯定也值不少钱。

这就是说,如果一切按照计划,TSLA当前的市值到2025年就肯定增长至无泡沫了,然而如果每个目标都实现了,那么不到2025年TSLA的股价肯定会再度翻番。

TSLA的核心竞争力是:1,产品需求旺盛;2,投资者买它账不在乎亏损,公司可以融资扩大产能;3,公司一直会有新的概念,营收,产品出来,这样这支股票就充满了变数;4,很多持有TSLA股票的人认为,Elon Musk是下一个Steve Jobs,TSLA能涨到1万亿美元的市值。

来源:中文投资网

责任编辑:帅可聪