努钦告诉华尔街:美国认真考虑发行超长期债券

新浪美股讯 北京时间2日彭博报道,从去年11月努钦首先暗示特朗普政府会考虑发行超长期债券的那一刻开始,整个华尔街就有了一个相当清楚的共识:千万不要。质疑发行超长期债券的想法的人士称,要吸引源源不断的买家谈何容易,而且这项计划恐会让美国纳税人付出高昂代价。

但是,努钦似乎有不同的想法。自2月担任财长以来,他就一再表示超长期债的发行是政府在考虑的事项。上个月,就发行超过当前30年期限的债券如何建构和定价,他和财政部官员询问了债券交易商。週一努钦接受彭博电视访问时出售了目前为止最为清楚的讯息:发行超长期债券“绝对有道理。”

image

image突然间,华尔街流传的消息是,除了财政考量以外,政府雄心勃勃的促进经济增长计划可能令发行超长期债券成真。

芝加哥Bianco Research创办人 Jim Bianco说:财政部“似乎致力于想要发行期限在30年以上的债券”。他说:“这与前任政府的盘算不同。”Jim Bianco追踪美国债市将近40年。

发行超长期债券的可能性向来被认为比较低 -- 这不仅在华尔街,在美国财政部也是如此。财政部近年来已一再放弃这个机会。但是在Mnuchin最近谈话后,债券交易员也开始关注这件事。

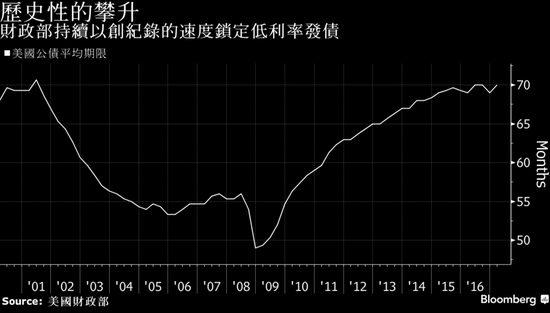

美国长债收益率跳升,5年和30年期公债的收益率差来到2月以来最大。周一30年期公债收益率收盘报3%。

对于努钦而言,如今利率处于史上低位,此时发行超长期债券的吸引力不难理解。这可以让政府大肆举债,而这些钱直到半世纪、甚至更久之后才需偿债。这将有助于落实特朗普总统在竞选中的两大承诺:花一万亿美元改善美国年久失修的基础设施,同时进行减税。

巴拿马运河

美国发行超长期债券并非没有前例可循。1911年,美国发行50年期公债,资助兴建巴拿马运河,在当时是美国史上最昂贵的建设计划。特朗普政府的最高经济顾问Gary Cohn接受CNBC访问时谈到政府可以通过发行超长期债券取得“大量资金”,来协助基础建设。数十年来,美国在基础建设方面的投资一直不足。

“从逻辑上讲财政部发行这些债券是可能的,” 太平洋投资管理公司(Pimco)核心策略投资长Scott Mather说。这个主张的论点是,美国无需为长时间锁定低利率而付出太多成本。

有几个民主党议员也赞同。参议院银行委员会底下的证券、保险和投资次级委员会的民主党议员 Mark Warner去年就逼问时任财政部顾问Antonio Weiss:为什么美国不发行超长期债券。到现在,他的论调未曾改变。

Warner在回复记者的电子邮件中写道:“如果在国外市场,美国企业和一些大学均青睐超长期债券,那么对于发行这个全球性避险和储备货币的债券,市场应该会有足够的胃口。”

对于反对者来说,反对超长期债券的理由基于两点疑虑:流动性和成本。自1970年代以来,定期和可预测的债券标售一直是美国财政部管理债务的支柱,同时也是美国成为全球最具有深度、最重要的债券市场的主要原因之一。

找寻买家

定期发行50年期公债要找到足够的需求,同时在13.9万亿美元的市场造成重大影响,可能都是挑战,而纳税人则可能为此付出数十亿美元的代价。超长债最有可能的买家,保险公司和退休基金,倾向于将债券持有到期,因此超长期债券可能不易交易。很多人认为发行超长期债券在政治上更有意义,而非是在财政或市场结构方面。

摩根大通分析师指出,50年期公债收益率可能较30年期债券高出约0.2个百分点。该公司的分析师认为发行超长期债券是个馊主意。

高盛经济学家David Mericle上週报告指出,他不预期美国财政部会发行超长期债券,部分原因是“交易商可能再度质疑”。野村控股也表示,在尝试这种超长期债券发行前,财政部必须进行“深度和全面的分析”,因为是否利大于弊目前并不清楚。摩根士丹利在4月21日的报告警告:“投资人对于超长期债券的发行需求可能不够强大。”

随着特朗普政府发行超长期债券的几率增加,这种批评的声音也逐渐消失。虽然有些交易商、财政部前官员、财政部借款咨询委员会前委员私底下仍表达担忧,但是很少有人会在公开场合发声。多数人都认为,财政部可能终将发行超长期债券。

责任编辑:李兀 SF053