上投摩根项宇:三大因素利好港股 美元债存优势

上投摩根基金资深产品专家 项宇

上投摩根基金资深产品专家 项宇上投摩根“洞见趋势.领先配置”投资论坛在北京召开,上投摩根基金资深产品专家项宇先生向投资人分享了海外资产配置观点。以下为项宇相声的发言:

什么是资产配置?

从2015年811汇改以来,国内投资者出海做境外配置的需求愈发强烈,很多投资人希望通过境外投资获得额外的汇率收益。我们从来不认为人民币会一直单边波动,但我们始终强调海外投资,是因为我们认为海外投资的最大原因应该是资产配置而非汇率因素的考量。

所谓资产配置就是把资金分配到不同类别和不同地域的资产中,以寻求资产组合效率上的提升。资产配置的前提,是需要更多的可配置资产。只能在国内进行配置,从效率上讲肯定会有一定程度的损失,就好比只在一个城市选择球员参加国家队一样,肯定无法得到最佳的阵容选择。

关于海外资产配置的建议

虽然中国近年的资本市场得到了长足的发展,但在全球来看,仍然只占很小的一部分,所以海外资产配置对大多数的国内投资人来说都是较为陌生的。不仅仅是资产本身,还包括投资的方式和习惯。

内地投资人首先要去做的不是试图去寻找最好的投资标的和最佳的时机,而是理解资产配置的理念,并从资产配置的理念去进行资产和自身投资期限、风险偏好的匹配。换言之,大多数的投资人应该考虑的问题不是资产好不好,而是资产合适不合适。

另外一点,在选择海外配置的时候,建议投资人从相对熟悉的领域开始,慢慢扩展到那些不熟悉的领域,比如港股或是一些国内机构在海外发行的债券等。国内专业的投资机构其实也是按照这种方式慢慢扩展在海外的业务领域。

港股前瞻

关于港股,可能不少的投资人已经非常了解了。内地在2006年就提出过港股直通车的概念,后来因为种种原因最终没有推进,直到后来沪港通的推出。

2007年10月恒生指数超过3万点,而国企指数也在2万点附近。如今,十年过去了,在全球经济普遍复苏的背景下,作为领先指数的各国股指普遍创出新高的前提下,香港的指数却依然没有恢复10年前的水平。但同时,虽然经历了经济较为低迷的时期,香港依然是全球经济最具活力的地区之一,并且总量持续增长,而最近企业盈利更是全面复苏。企业的盈利能力远超十年前,但恒生指数却远远不及,这种差异最终就反映在估值的变化上。而这也就是我们现在较看好香港市场的原因之一。

虽然有年初有一波增长,但我们认为目前港股的价格依然不能反映长期的合理估值水平。当然,历史的经验告诉我们价格不一定会在短期向价值回顾,但对于长期投资人来说,我们强烈的认为港股目前的估值存在一个比较大的安全边际。

基本面向好以及估值优势之外,内地包括机构在内的投资人可能带来的资金流入,给技术面带来极大的支撑,也是年初以来这一波涨幅的动因之一。

港股:国企股估值仍有明显的比较优势

资料来源:摩根资产,截止日期:2017.3.15

资料来源:摩根资产,截止日期:2017.3.15有效的替代——中资美元债

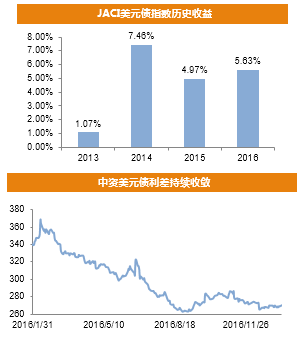

除了港股之外,另外一个国内投资人比较了解的海外资产就是中资企业在离岸发行的美元债。过去两年,中资美元债一直有着相对较高的收益和相对较小的波动,而且投资人普遍对发行主体较为熟悉,因此受到投资人广泛青睐。今年在美联储加息和特朗普财政政策的预期下,市场的确面临一定程度的利率风险。但债券本身的属性是只要可以避免违约,投资人持有到期就不会产生损失(除非负利率债券)。如果假设可以严控信用风险,那么利率上升过程中,投资人也仅仅损失了可以获得更高收益率的机会,所以对长期投资人来讲,这种风险是可以承担的,并不能因为它的存在就选择忽视债券类资产。况且,中资美元债的票息率较高,估值与欧美债券相比也存在优势。对于持有美元的投资人来讲,只要有一定的投资期限,并且可以在这期限内承担一定程度的波动,可以将其作为一种美元资产配置的工具。

中资美元债 - 市场回顾

资料来源彭博,摩根大通;数据截至:2017.2

资料来源彭博,摩根大通;数据截至:2017.2最后的话

总的来说,海外存在着比较好的投资机会,但如果用在国内养成了的投资习惯试图寻找最佳的投资和最好的买点,可能并不能发挥海外配置的优势。因为从理论上讲,那些波动度最高的,成长潜力最大的资产通常会出现在新兴市场里。而我们之所以选择海外的资产,就是为了摆脱我们投资的固有思维,从一个更长期的资产配置的角度去审视我们的资产组合,提高资产组合的效率并争取获得合理的长期稳定的回报。

责任编辑:张玉洁 SF107