仅四日从天堂到地府!Snap重挫近10%跌入熊市

文章来源:华尔街见闻

原文首发于3月7日22点37分,3月8日3点30分更新目前分析师目标价中值,5点44分更新收盘价。

站得高,跌得狠。上市还未满四个交易日,Snap已经从天堂跌入地府。

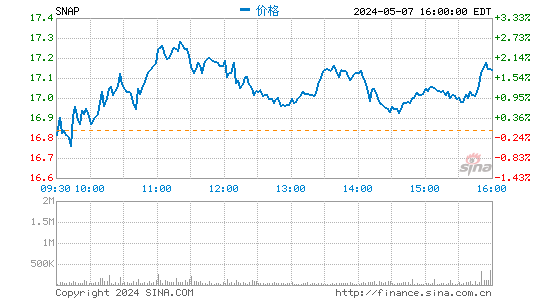

上周四上市首日Snap收涨44%,次日盘中曾涨逾20%,本周却连连“跳水”。继周一跌破IPO当日开盘价后,Snap周二股价再度大跌,盘前跌幅一度达到5%,开盘不久股价至21.39美元/股,跌超10%。

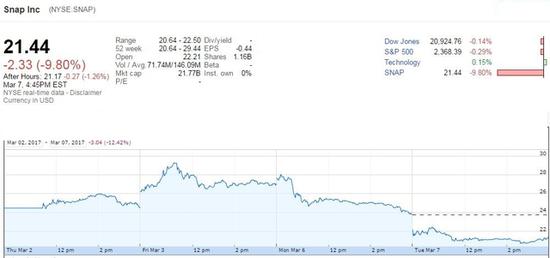

周二Snap收跌9.8%,收报21.44美元/股,盘后继续下挫跌约1%。

在本周二开盘前,Snap股价已较上市首日开盘高位跌去23%,跌入技术性熊市。

目前Snap股价还在20美元/股上方,而上周末《巴伦周刊》就警告,Snap股价可能腰斩。一些分析师也认为Snap的股价明显高估。

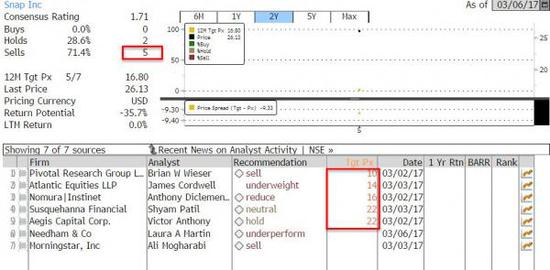

CNBC报道称,Snap现在是分析师最为看空的美股大盘股。其援引FactSet的数据显示,分析师目前对Snap的目标价中值为15.50美元/股,相当于较本周二Snap收盘价跌去将近28%。

华尔街见闻今早文章提到,迄今已发布的7家机构分析师报告中,Snap未能收获任何一位的“买入”评级。5人评为“卖出”,2人评为“中性”。

首位给予Snap“卖出”评级的分析师Brian Wieser将目标价定为10美元/股。他不否认Snap未来有巨大的机会,但认为,基于其长期可能的规模及风险,Snap被明显高估。

Wieser在报告中指出Snap公司的重大风险:

核心用户群不会增长太多,而且相对难以捉摸; 面临大公司咄咄逼人的竞争; 大部分广告业务难以量化最终规模; 管理团队缺乏将成功的新产品转变成功企业的经验; 运营费用和现金成本高昂。

Wieser还提到,对股东而言,还有其他的负面因素:Snap积极地将股票发给员工,而且投资者缺乏投票权。

耐人寻味的是,另一位看跌Snap的分析师Laura Martin指出,Snap大跌再次证明这样一条规律:

有文献支撑的是,公司IPO时越闪亮‘性感’,上市时越有可能被高估,并在上市后的前八个季度不断收益下调和估值修正。

Martin认为Snap像“彩票”,有时买彩票确实能有回报,而“在2020年以前,Snap没有清晰的盈利路径。”

责任编辑:张玉洁 SF107