工银国际:资金流向决定特朗普赤字财政成败

明史以察今,温故以知新。美国特朗普总统的赤字财政政策能否成功?我们试图从历史中寻找答案。

里根和小布什时期,美国均实施过大规模的赤字财政政策,结果却大相径庭。从理论和现实深入剖析,减税增支政策的成败,取决于其带来的长期资金会流向何处,流入实体经济并引致鲶鱼效应就将提振增长中枢,流入资产市场并带来淤积效应则将拖累长期发展。

我们设置了两种情景分析特朗普的赤字财政效果,在“里根模式”下,美国经济将实现持续复苏,未来十年经济增长中枢有望上升1.2个百分点;在“小布什模式”下,美国经济虽能迎来短期回暖,但难以改善长期表现,财政赤字亦将大幅恶化。从目前已知信息来看,再现“里根模式”的概率相对更高一些,但未来演化依旧充满不确定性,资金流向将最终决定特朗普赤字财政的成败。

减税增支:同一药方产生不同疗效

正如我们之前所说,特朗普的减税增支政策虽然静态上看似相互矛盾,动态上却具有合理性。回顾历史,遵循类似机理,里根和小布什时期也曾兼用大规模的减税和增支政策,为研究这一政策搭配的效果提供了镜鉴。

比较这两次典型的政策实践,可以发现减税增支对美国经济的刺激作用具有不确定性,存在显著的时期分化:

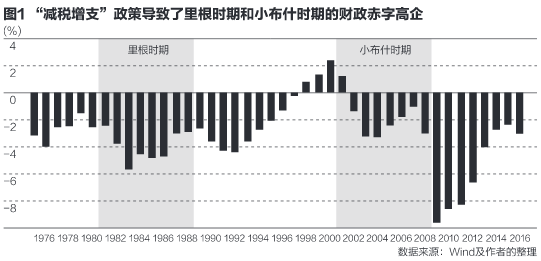

第一,经济增长方面:里根时期,虽然货币政策紧缩造成了1982年的经济减速,但在减税增支的强力驱动下,美国经济实际增速持续冲高至7.3%,然后稳定于3.5%~4.2%的高位,任期内增速中枢达到3.5%。与之相比,小布什时期的经济增速虽也出现了持续4年的上升,但其后转入衰退周期,并在次贷危机的冲击下跌破零值。其任期内增速中枢仅为2.1%,较里根时期大幅下降。

第二,就业市场方面:里根时期,得益于经济的强劲增长,美国失业率在短期走高后,进入稳定的下降通道,并伴随劳动参与率的持续上升。其任期内失业率下降2.2个百分点,而劳动参与率提高2.1个百分点,表明新增就业机会大量涌现,就业市场得到实质性改善。小布什时期,在经济波动的影响下,失业率呈现“上升-回落-冲高”的曲折走势。任期内失业率上升3.1个百分点,劳动参与率下降1.4个百分点。其短暂的失业率回落阶段,亦主要归因于同期劳动参与率的中枢下降(见图1),因此未能实现就业市场的真实复苏。

综合而言,相比于小布什时期,里根时期的减税增支产生了更为高效、持续的经济刺激效果(图2)。有效性方面,里根时期的赤字率(财政赤字/GDP)中枢水平提高了1.5个百分点。赤字率中枢每提升1个百分点,经济增长中枢提升2.5个百分点,失业率下降1.1个百分点。小布什时期,即使剔除2007~2008年的危机阶段,赤字率中枢水平也提高了4.2个百分点。赤字率中枢每提升1个百分点,经济增长中枢仅提升0.06个百分点,并伴随着0.15个百分点的失业率上升。持续性方面,里根时期的减税增支打破了美国经济的滞胀困局,经济增速和就业市场的改善长期延续。小布什时期的经济复苏短暂而脆弱。在2004~2007年货币政策持续收紧后,次贷危机爆发,美国经济陷入衰退周期。

以史为鉴,资金流向影响政策效果

无论是赤字率增量还是减税规模,小布什时期均超过里根时期。造成两次实践效果差异的根源不是减税增支的规模大小,而是减税增支所释放的资金流向何处。

根据学理,减税增支的作用渠道在于,将增加的公共支出和居民可支配收入引入实体经济,在需求侧刺激消费需求,在供给侧提振企业投资意愿、扩大再生产,从而提升美国经济内生增长动力。

不同于里根政府,小布什政府通过一系列措施提高住房拥有率,将资金引流至房地产市场。这一资金流向在两个层面桎梏了减税增支的政策效果。其一,阻塞减税增支的作用渠道。房地产投机挤占了生产性投资,高涨的住房成本抑制了消费需求和投资意愿。小布什时期,私人投资和个人消费对GDP同比拉动率年均为0.03和1.71个百分点,远低于里根时期的0.8和2.41个百分点。其二,催生内生性泡沫危机。一旦减税增支向房地产市场释放大量资金,将导致资产价格的迅速膨胀。2001~2006年,美国房地产价格季均同比增速为8.1%,大幅高于里根时期的5.1%。同时,为避免减税增支抬升通胀水平,货币政策必然在一定时期后转向紧缩,进而刺破高涨的资产泡沫。因此,泡沫“创造+破灭”的闭环得以内生形成,最终打断小布什时期经济复苏进程。

基于以上历史经验,资金流向对于减税增支政策效果的有效性和持续性均有重大影响。因此,在分析特朗普赤字财政的作用时,不仅需要重视政策的总量规模,还要紧盯政策的结构特征。

从主观来看,特朗普的政策搭配合理务实,更接近里根时期而非小布什时期。在大规模推行减税增支的同时,特朗普强调激活私人投资、制造业回流、就业创造和贸易保护,有助于将资金引入实体经济,重塑美国经济的内生增长动力。

从客观来看,特朗普的政策依然面临潜在的结构性挑战,政策总量的约束可能转化为资金流向的扭曲。正如我们之前报告所指出,在债务规模、融资成本和政治博弈的三重约束下,特朗普的赤字财政落地具有长期的不确定性。一方面,在长期不确定性的影响下,企业长期投资可能受到抑制,并导致资金流向更易变现的金融市场。另一方面,政策落地的延宕可能削弱刺激效果,导致实体经济回报率落后于金融市场收益率,同样会驱动资金流出实体经济,并进一步弱化政策效果。

特朗普赤字财政影响几何?

上述分析表明,减税增支的政策作用具有不确定性。随着总量规模和资金流向的不同,特朗普赤字财政的未来效果亦可能产生重大分歧。从这一视角出发,我们围绕两种最可能的情景,对特朗普赤字财政的效果路径进行推演:

第一,里根模式。目前来看,特朗普将推行里根时期以来规模最大的减税计划,其减税增支的资金流向也以实体经济为主。因此,如果其赤字财政能较为顺利地落地,将大概率对美国经济形成充分刺激。在此前提下,根据赤字财政和经济增速的相互关系,我们测算出2017~2026年期间美国均衡经济增速、赤字率和失业率的变动路径(见图3、4、5)。同时,我们以CBO(美国国会预算局)的预测值作为剔除特朗普政策影响的参照组。根据测算结果,在政策刺激下,经济增速得到明显提升。实际经济增速将持续冲高至2018年的3.3%,然后缓慢下行至2026年的3.0%,中枢水平达到3.1%,较CBO预测值提升1.2个百分点。得益于增长提速,财政赤字率的未来增幅相对可控。赤字率将于2017年升至5.5%,随后逐步下降至2026年的4.0%,中枢水平为4.5%,较2016年仅上升1.4个百分点。赤字率演变路径与CBO的预测路径相比,呈现先高后低的相对变化。

此外,在这一情景下,经济复苏导致劳动参与率的提升,初期形成摩擦性失业,后期推动就业市场的实质性改善。所以,相较于CBO预测值,此情景下失业率将呈现先相对升高、后相对降低的变动趋势(见图5)。综合来看,这一情景与里根时期类似,特朗普的赤字财政将推动美国经济的持续复苏。

第二,小布什模式。如果特朗普赤字财政受到三重约束的重大限制,则可能陆续引发规模缩减、政策延宕和资金流向扭曲的困局,政策效果也将因此大幅削弱。据我们估算(见图3、4、5),这一情境下,2017~2026年间,美国经济将先经历温和复苏,增长中枢升至2.6%。后期则可能因刺激疲弱或泡沫危机而增长滞缓,增长中枢下滑至1.7%。受此影响,财政赤字将大幅恶化。赤字率将震荡上升至2026年的6.1%,中枢水平将达到5.4%,较2016年上升2.2个百分点,较CBO预测值提高1.7个百分点。此外,随着经济增速的波动,失业率也将出现先降后升的趋势(见图5)。综合来看,这一情景与小布什时期趋同。特朗普财政政策在引致赤字率高企的同时,未能改善美国经济的长期表现。

(作者系工银国际研究部主管程实)

责任编辑:帅可聪