美元能否继续“翻云覆雨”?

汇通网1月23日讯――美国联邦储蓄委员会(FED)货币紧缩周期的开始,结合着市场波动的增加,美元可能看起来会有进一步升值的样子。但是美联储的“行动”已经反映在市场中,并且非美货币的空头头寸的削减开始带来市场波动,因而市场没有足够的头寸来刺激美元进一步攀升。

然而,美国第一季度的经济前景表明,坚挺美元或许还可“再进一步”。3月加息的预期并没有被市场所完全消化,外汇市场将就美联储和其他各大主要央行[微博]之间的政策分歧进行重新调整。

随着第一季度经济的增长以及市场风险偏好的回升,市场对“融资货币”如欧元和日元的空头头寸也将恢复,从而使得这些货币相对于美元走软。总之,美元相对于其他货币的升值将会在第一季度末达到顶峰。

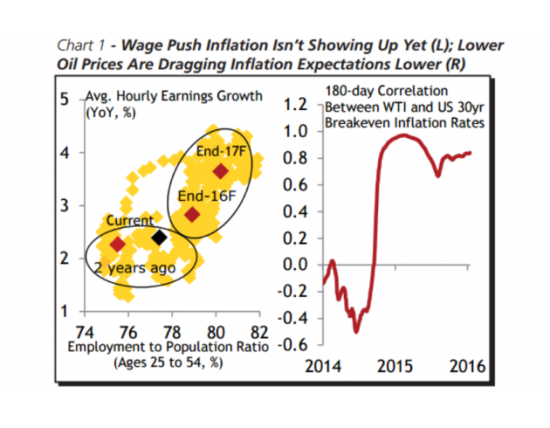

但是,在这一轮爆发之后,美元的两年“牛途”将告一段落。接下来,通常与工资增速相关的低于阀值的青年就业率以及劳动力市场施压下通胀将需要更长时间才能达到美联储目前的“完美预期”。此外,大宗商品市场的重新走软对总体通胀和通胀预期来说是另外一个潜在不利因素。

虽然增加医疗投入会为一些价格压力提供抗衡,但是,并不会完全缓解美联储对“价格”的担忧,尤其是在今年上半年。

因此,连同挥之不去的全球经济不确定性的影响,大宗商品价格增长的疲软,进一步下降的损益平衡通胀水平将令美联储在3月“加息窗口期”过后,暂停很长时间,这也意味着美元在该窗口期后将会“冷却”。

美联储今年想要再次重拾信心,需要等到世界其他经济体开始显示出强劲的复苏动力之时。在年中,欧元区和其他发达经济体将会从过去的宽松刺激中真正获得回报。此外,随着欧元区贸易经常账户的盈余、美国经常账户的赤字将会把美元拖累至Q1时代的水平。连同美联储的担忧,将会看到美元兑大多数货币从第二季度开始出现“重心不稳”,并一直持续到2017年。