在美国低端住宅市场 杠杆比上一次房地产泡沫时还高

当地时间2016年5月17日,美国加州阿卡狄亚,一套房产以约400万美元的价格出售。来源:视觉中国

当地时间2016年5月17日,美国加州阿卡狄亚,一套房产以约400万美元的价格出售。来源:视觉中国自金融危机的震荡消退、购房者开始重回住宅市场以来,美国确实收紧了房地产抵押贷款政策。不过,MarketWatch 17日的报道称,目前美国低端住宅市场购房者的杠杆比上一次房地产泡沫时期还高。

目前,只有信用评分高的借款者才能拿到房贷。大量的贷款贷给了信用评分高的人,而另一端,信用评分低的人得到的贷款很少。这种情况使得FICO信用分自房地产泡沫破裂前以来上升了约40点。FICO信用分是基于消费者的信贷档案,一般来说,分数越高说明信贷风险越低。

但如果用另外一种方式衡量,住房贷款政策却惊人的宽松。数据提供商CoreLogic副首席经济学家哈特尔(Sam Khater)称,美国购房者,尤其是低端房地产市场购房者买房的杠杆越来越高。实际上,与2005年抵押贷款市场高峰期相比,入门级住宅的房主(购买15万-30万美元房产的人)目前背负的债务更高,但资产却更少。

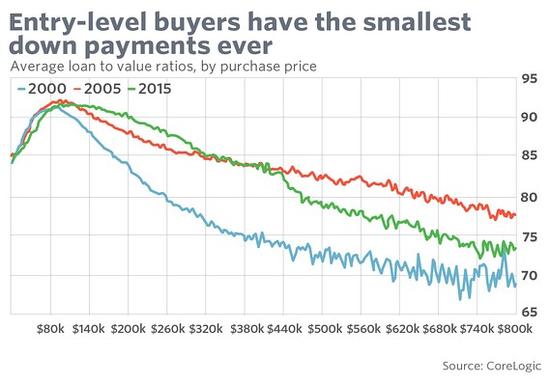

入门级住宅买家的首付情况对比(2000年、2005年、2015年)。来源:MarketWatch

入门级住宅买家的首付情况对比(2000年、2005年、2015年)。来源:MarketWatch哈特尔指出,他所担心的高杠杆不是从违约角度来看,而是从住房支付能力(Housing Affordability)的角度。麦克阿瑟基金会(MacArthur Foundation)今年6月发布报告称,美国的住宅市场正出现一个新的危机——住房支付能力。

虽然信贷需求疲软,但更大的一个问题是房屋供给,而不是信贷供给。房屋建造商出售的低端住宅越来越少。今年上半年,他们建造的75万美元及以上的房屋是12.5万美元以下房屋的4倍多。

入门级购房者的高杠杆不仅是房地产市场面临的问题,其本身也对经济增长构成威胁,因为,购房者买房的花费多了,在其他方面的花费就会变少,这会抑制经济增长。皮尤信托慈善基金(Pew Charitable Trusts)今年3月份发布的一份报告发现,美国的家庭支出已经回到衰退前水平,但收入却没有达到衰退前水平。收入处于后三分之一的家庭把收入的40%花在房子上,导致他们在非消费必需品上的花费比中产阶级和更高收入阶级少了很多。

房屋销售在下降,但房价却在继续走高。“随着房价上涨,能够参与进来的贷款者越来越少……到某一水平上,会没有顾客的。”哈特尔说。

责任编辑:李栓 SF171