暴跌之后英镑已见底?高盛称仍需大贬10%!

FX168财经报社(香港)讯 高盛周二(10月18日)撰文指出,自我们重申英镑/美元3个月目标价位1.20以来,英镑急剧下滑,距离我行预期咫尺之遥。

鉴于英镑当前的跌势,市场讨论焦点主要围绕“公允值”这一概念,许多市场人士指出英镑目前已经非常廉价。实际上,基于我们的汇价公允值模式,即我们所谓的GSDEER,英镑/美元当前略高于一标准差,为长期以来首次被大幅低估(图1)。问题是GSDEER以及其他类似的模型通常生成汇价长期移动均线,这意味着他们不允许英国公投和硬脱欧几率上升所代表的此类结构性破裂。换句话说,类似GSDEER的公允值模型可能已经走低,尽管这一情形的程度难以模型化。

(图片来源:高盛、FX168财经网)

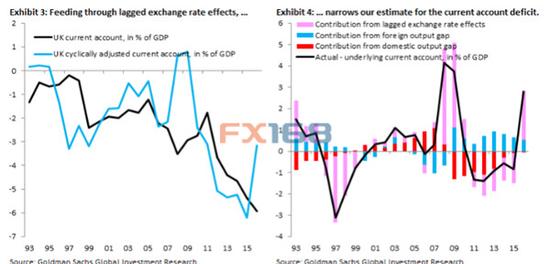

(图片来源:高盛、FX168财经网)高盛指出,因此我们采取不同方式,估计英国经常帐赤字缩水至一定目标水平之后所需的汇价调整。此类模型也被称作宏观平衡方法,IMF在其对各国的汇价估值评估中使用这一方法。模型给潜在经常帐生成预估,缩小国内外产出缺口,给滞后的汇率变化带来影响。

如图3所示,我行潜在经常帐预期以蓝线标注,实际经常帐数据以黑线标注。图4则标出这两条线之间的差距。

(图片来源:高盛、FX168财经网)

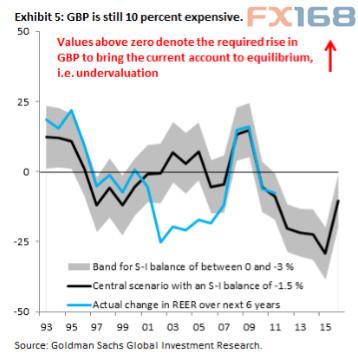

(图片来源:高盛、FX168财经网)图5黑线显示出,英镑汇价评估演变采取这一方法。其显示实际有效汇率需要潜在经常帐回升至-1.5%。鉴于英镑近期的急剧贬值,该数据当前为-10.3%,意味着英镑需要进一步下挫10%才能使得潜在经常帐自当前的-3.0%水平升至-1.5%。黑线附近的灰色区域给出了汇价调整的上端和下端界限,如我们假设潜在经常帐需要分别移至-3.0%和0.0%。前一种情况下,鉴于潜在经常帐已经位于-3.0%,英镑基本上无须走低。而如经常帐需要完全收复,英镑需要大跌近20%。这些预估显然受诸多不确定性因素所影响。

(图片来源:高盛、FX168财经网)

(图片来源:高盛、FX168财经网)高盛指出,综上所述,我们所用的交易弹性可能过于乐观,这意味着英镑需要下跌的幅度大于以上所述。另外的可能情形是,如英国最终成功“软”脱欧,那么经常帐无须如此大量缩水。话虽如此,我们的主要结果是尽管英镑已经大幅下挫,如更小的经常帐赤字成为新的标准,那么英镑贸易加权指数仍高估约10%。简而言之,英镑还不够廉价。

校对:浚滨

责任编辑:帅可聪