IMF监察报告:财政政策去杠杆非常适合中国

IMF发布会现场(新浪资料图)

IMF发布会现场(新浪资料图)冯昊 发自华盛顿

新浪财经讯 北京时间10月5日晚,IMF发布最新的《财政监察报告》(以下简称报告),报告显示,全球债务正处历史高位,财政政策可以有助于恢复增长、促进调整和建立弹性。政府采取针对性的财政措施来帮助重组私人债务和公共金融部门,可有效减少与私有企业去杠杆化相关的产量损失。IMF认为此种方式十分适用于中国。

报告显示,过去15年中,非金融部门(包括广义政府、住户和非金融企业)的债务处于历史最高位,在2015年达到152万亿美元(占全世界GDP的225%)。其中2/3(约100万亿美元)为私人部门负债,其余的是公共债务。从本世纪初占GDP的70%增加到去年的85%。

数据显示,私人负债水平过高会造成巨大风险。然而,各国间存在显著差异,因为并非所有国家都处于相同的债务周期,且其面临的风险也不同。IMF表示:“尽管如此,仍有人担心,债务规模过大可能会触发前所未有的私人去杠杠化过程,阻碍脆弱的经济复苏。然而,在当前名义产出增长率较低的全球环境下,解决‘私人债务挤压’问题并不容易。”

过多的私人债务是全球经济复苏和金融稳定的主要障碍。报告表明,私人债务的快速增长往往会在金融危机中结束。金融衰退的时间更长,比正常的衰退更深刻。新兴经济体在危机时倾向于削减政府开支,这反映出更严格的融资条件。

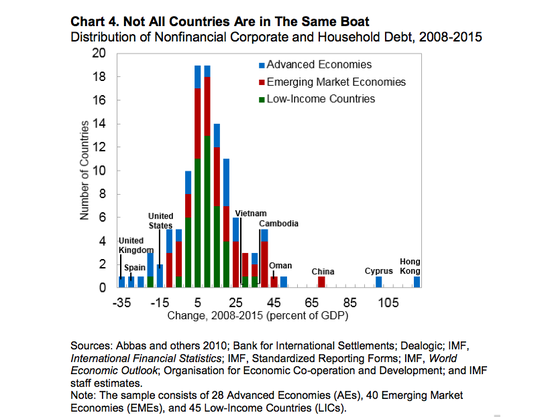

然而,债务并非在所有地方都很高。私人债务集中在发达和少数新兴经济体中。对于发达经济体,这是导致全球金融危机的主要原因。因其去杠杆化是不平衡的,在许多情况下,私人债务仍不断上升。

报告表明,这些国家的公共债务也大幅上升,部分原因是由于私营部门的坏账转移到政府资产负债表上。一些新兴经济体的私人债务也非常高,这其中也包括中国。另一方面,低收入国家的债务水平普遍较低,但最近一直有上升趋势。各国间的差异使得他们在政策制订上需要量体裁衣。

低名义增长是发达经济体缓慢去杠杠化的的主要驱动力。对比美国和欧元区,在危机前,前者经历了私人债务的大量增加,但危机后却也明显减少。2007年以来,美国的名义增长超过10%。疲弱的宏观经济环境也对全球金融危机以来的一半公共债务进行了解释。很显然,低名义增长期的去杠杆化尤为困难。

财政政策可有助于恢复增长、促进调整和建立弹性。政府采取针对性的财政措施来帮助重组私人债务和公共金融部门,可有效减少与私有企业去杠杆化相关的产量损失。此种方式则十分适用于中国。但为了能够更好的实施,政策制定者需要充分设计并使其服务于强有力的治理原则。报告表明,若不采取行动或延迟行动将可能付出沉痛代价。

新的经验证据表明,金融危机往往与发达经济体和新兴市场经济体的私人债务水平过高有关,但公共债务很高也存在风险。具体而言,如果进入金融危机时的财政状况较弱,会加剧随后经济衰退的深度和持续的时间。这是因为危机前缺少财政缓冲大大限制了实施逆周期财政政策的能力,特别是在新兴经济体。

IMF认为,在经济上行期有必要加强政府的资产负债表,在评估一国的财政状况时充分虑及金融周期,并确保通过适当的监管框架对私人债务进行密切监测。这对于新兴市场特别重要,因为其私人部门的杠杆在过去几年里显著增加。

然而,光靠财政政策是不够的。IMF称,还需得到可信框架内的辅助性政策的支持。更具体而言,在通胀率仍低于目标水平的这些国家,货币政策应保持宽松,而金融政策应当鼓励银行确认损失,并促进其修复资产负债表。结构性政策也可以通过促进潜在增长来改善跨期预算约束的问题。

IMF表示,如果这些政策设计得当并且可信,就能够增加支持经济增长的政策空间,并使通胀率降至目标水平,同时促进去杠杆化过程。

责任编辑:李兀 SF053