美联储前主席伯南克:美国为什么短期内不会加息

美联储会不会在近期加息是市场特别关心的问题。日前,美联储前主席伯南克给出了一个答复:他的前同事们不愿意在近期加息。

伯南克8日在布鲁金斯学会撰文称,近几年来,美联储官员对一些关键经济指标的预期发生了变化,而这些变化影响到了其政策决定,促使货币政策朝鸽派方向转变。

过去几年,美联储决策机构——联邦公开市场委员会(FOMC)的与会者经常表示,他们预期随着经济继续恢复,联邦基金利率会不断上升。但实际上,联 邦基金利率仅在去年12月份上调了一次,当时,FOMC预测今年将有4次加息。但直到今年7月份的议息会议上,美联储仍继续维持利率不变。目前市场预测今 年将不会加息,下次加息甚至可能推迟到2017年6月。

伯南克称,虽然诸如英国退欧公投等短期因素会影响到美联储在两次会议之间的货币政策决定,但这解释不了为什么美联储的政策轨道越来越偏离预期。他认为,美联储货币政策轨迹发生转变的一个更根本的原因是,大多数FOMC与会者不断改变其对主要经济指标的看法。

这些关键性的经济指标包括产出增长、失业率和政策利率。产出增长预期可看作对潜在产出增长的预期,即长期内,在资源得到充分利用的情况下,经济可以 达到的增长率。失业率预期可看做自然失业率预期,即长期内可保持的、不会引发通胀和通缩压力的失业率。政策利率预期可看作“中性”联邦基金利率,即较长期 内,符合稳定的、非通胀性增长的联邦基金利率水平。

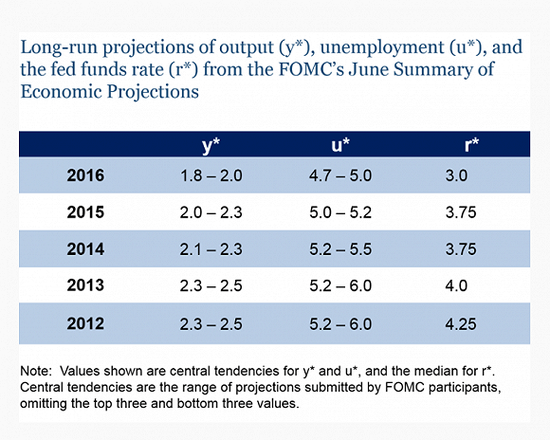

在分析了2012年以来FOMC与会者每年6月份对这些指标的预期后,伯南克发现,这些官员一直在下调对相关指标的预期,这从下表可以看出。过去一 年的下调幅度尤其大。2015年6月-2016年6月间,潜在产出增长和自然失业率预期均被下调了0.25个百分点,“中性”联邦基金利率预测中值则下降 了0.75个百分点。累计算来,过去4年里,潜在产出增长预期下降了0.5个百分点,自然失业率预期下降了0.75个百分点,“中性”联邦基金利率预期下 降了1.25个百分点。

每一季度,FOMC与会者都会提交他们对主要经济变量在未来2-3年,或更长时期内的预测。

2012-2016年每年6月份FOMC对产出增长、失业率和联邦基金利率所做的长期预测。来源:布鲁金斯学会

2012-2016年每年6月份FOMC对产出增长、失业率和联邦基金利率所做的长期预测。来源:布鲁金斯学会伯南克分析称,官员们下调潜在产出增长预期主要有两个原因。一是生产率增速不断逊于预期,而潜在产出增长严重依赖于生产率的增长。二是,根据奥肯定 律,当实际产出增长快于潜在产出增长时,失业率会下降。但目前的情况是,GDP增长缓慢,但失业率的下降却比预期的快,因此,需要下调潜在产出增长预期。

下调自然失业率预期主要是因为近几年来通胀低于预期。很据菲利普斯曲线,当实际失业率持续低于自然失业率时,通胀会上升。从表中可以看出,2012 年,FOMC对自然失业率的预期在5.6%左右,而实际失业率在2015年2月就下降到5.6%以下,且此后一直处在或低于5%的水平。但尽管如此,通胀 却没有增长,至少没有像预期的那样增长,所以需要下调自然失业率预期。

下调“中性”联邦基金利率预期有很多原因。其中,潜在产出增长放缓暗示着资本投资回报降低,因此需要将“中性”联邦基金利率预期下调。“中性”联邦基金利率预期的下调还可以解释实际产出增长疲软,因为这意味着目前政策的刺激力度不如此前想象的那样大。

伯南克指出,在上述三大指标中,FOMC与会者下调联邦基金利率预期和失业率预期,是促使美联储货币政策朝鸽派方向转变的最重要原因。如上文所说, 下调“中性”联邦基金利率预期暗示目前的政策不如预期的宽松。由于联邦基金利率与“中性”联邦基金利率的差距缩小,所以甚至于有鹰派倾向的FOMC参与者 都认为加息不再那么紧迫。下调自然失业率预期则暗示,要使通胀达到美联储2%的目标,可能需要更长时间的宽松。

伯南克总结说,FOMC与会者对经济可能如何发展的观点没有发生太多变化:他们仍认为当前的货币政策是刺激性的,而目前刺激性的货币政策最终将促使实际产出增长快于潜在产出增长,失业率下降,通胀逐渐回到美联储2%的目标水平。

但FOMC与会者对关键性经济指标预期的改变说明,他们现在认为实现这一过程所花时间比此前想象的要长。尤其是,与较早的预期相比,他们认为目前的政策不再那么宽松,就业市场不再那么紧俏,通胀压力更为有限。此外,他们认为经济“变热”一点将使生产率表现更好。

而这些变化对货币政策的影响总体上说都属鸽派,这也就帮助解释了美联储近几年预期政策轨迹的改变。

伯南克认为,下调三个关键性经济指标预期说明FOMC与会者近几年在预测经济发展发面出现了错误。他建议,在政策制定者听起来越来越不可知,以及他们越来越不愿意提供明确的指引的情况下,美联储观察者应该少解读声明和讲话,多关注即将发布的经济数据,这样才会受益更大。

责任编辑:郭明煜 SF008