FT:对待加息 美联储不应轻举妄动

新浪美股讯 北京时间11日FT称,两周前,我提出,如果美联储(Fed)决定在今年9月加息,那将是一个严重的错误。在我写下那篇专栏文章之际,市场认为美联储加息的可能性有50%。现在的可能性是34%。在关注了经济学家、美联储理事以及银行行长们的辩论之后,我相信不加息的理由甚至比两周前更为充分。

有5点理由是非常突出的。

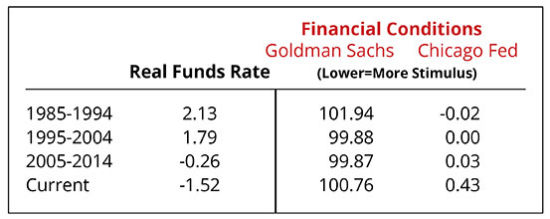

首先,市场已经完成了收紧货币的工作。美国股市市值比两周前减少了7000亿美元,信贷息差显著扩大。以高盛(Goldman Sachs)或芝加哥联储指数(见下面的图表1)衡量,金融环境在过去两周中已经收紧,影响相当于加息逾25个基点。因此即便两周前需要25个基点的加息 对抗通胀,现在这一点也不再是理由。

下面的数据(见下面的图表1)非常关键。它表明,即便联邦基金利率非常低(在经过通胀调整后只有-1.5%),金融环境对经济的帮助也低于利率高得多的以前年份。

第二,一系列数据表明,美国和全球经济放缓,通胀压力下降。就业增长似乎放缓,大宗商品价格进一步下跌,综合数据流也表现不佳。彭博经济意外指数 (Bloomberg Economic Surprise Index)等衡量数据意外的综合指标证实了这种印象,亚特兰大联储的GDP Now模型现在预测美国第三季度GDP仅增长1.5%。

第三,有人担心,通胀将会突然爆发,这种理由也是非常站不住脚的。基于市场的预期表明,按照美联储青睐的核心个人消费支出平减指数(PCE)衡量, 未来十年的通胀接近创纪录低点,远低于2%。从现在开始的5年通胀率预期低于目标水平,这对当前低通胀不会长久的观点提出了质疑。

美联储副主席斯坦利•费希尔(Stanley Fischer)主张相反的观点,他提出的分析建立在对汇率和通胀的假设基础之上。而当使用实际的经验估计值时,他的结论就会极大削弱。实际上,正如下面 数据(见下面的图表2)显示的那样,从PCE的各个组成部分来看,通胀减速和进口份额之间在近期没有任何关联。

此外,就通胀而言,值得强调的是:我们还有一些通胀加速的空间;现在的物价较2010年开始的2%的通胀路径整整低2%;菲利普斯曲线非常不稳定, 几乎没有理由预计通胀加速。这里仅举两个例子,首先,大学毕业生的失业率是2.5%,然而没有证据显示,他们的薪资水平在上涨。内布拉斯加州的失业率在过 去3年里低于4%,平均小时收入增长基本上处于全国平均水平。

第四,有观点认为,美联储可以“一次搞定”,或者只要它明确表示不会承诺连续加息,就可以安全地加息25个基点,这些观点看似有理,实则荒谬。如果 如某些人说的那样,25个基点的加息不会影响经济太多,那么为何要加息?当这些人又称,25个基点的影响将微乎其微,关键是要摆脱零利率底部的时候,我有 点晕了。

在如今这个极为不确定的世界里,美联储不可能既依赖数据又做到让自己的未来举措可被预测。美联储应该坚持依赖数据,而不应试图打消外界对其未来举措的疑虑以求缓和当前草率举动的影响,而将自己的可信度置于危险之中。

图表2

图表2我可以理解下面这种观点:零利率象征着经济出现了问题,鉴于经济不再有问题,因此政策制定者必须加息。但关键是,在通胀、就业和经济产出均未达到目标的情况下,根本没有理由给经济踩刹车,更不管是要狠踩还是轻踩、踩一次还是踩多次了。

从越南战争到欧债危机,从伊拉克战争到大萧条的教训,我们确实应该明白――那些把提升可信度凌驾在应对明确现实之上的政策制定者会犯下致命错误。美 联储能够维持并提升其可信度的最佳方式就是,用稳定的金融环境支持充分就业的美国经济实现通胀目标。而最能损害其可信度的是,奉行与目前的经济现实脱节的 央行[微博]教条。

第五,我认为传统看法大大低估了当前面临的风险。值得强调的是,没有任何一场战后经济衰退被美联储、联邦政府、国际货币基金组织[微博](IMF[微博])或是预测 者的共识预测提前一年预测到。大多数经济衰退直到开始很久后才被人们认识到。如果历史告诉我们些许教训的话,那就是金融上的相互影响无处不在、并且直到来 不及时才会显现。在俄罗斯1998年债务违约、次贷问题、以及亚洲金融危机中,金融混乱的蔓延效应均远远超过普遍预期。

我们知道,作为全球最大经济体的中国目前正处于自1979年改革开放以来最不确定的时期,很可能会经历一场规模超过史上任何经济体遭遇过的资本外 逃。我们知道,未来几个月日本央行和欧洲央行很可能不得不将已然非同寻常的量化宽松加码。我们知道,美国家庭、企业和市场似乎正经历着“1990年代的反 面”,生产率增长大幅减速。我们知道,市场的流动性状况不断恶化,至少有一些理由去相信“正反馈”交易策略(当价格下降时,投资者卖出)可能已经变得越来 越重要了。我们知道,当前的美国经济复苏已经进入第七年,而人们对公共机构的信心仍然处于低谷。

更有可能的是,这些担忧被夸大了,2015和2016年也不会被写入金融史。如果真是这样、且美联储按兵不动的话,通胀将开始加速,市场波动将平息,政策也可以介入。不如人意的地方可能会是,通胀比理想水平高出几十个基点,或是市场稍稍呈现过度兴奋。另一方面,如果其中部分担忧是合理的、且美联储 倾向于收紧,则可能犯灾难性的错误。

此时正是美联储做出对政策制定者来说最艰难决定的时候了。请勿轻举妄动。

美国前财长 劳伦斯•萨默斯 为英国《金融时报》撰稿

译者/何黎