基金经理老鼠仓,说好保本变巨亏,买基金被坑请到【基金曝光台】!信用卡无故遭盗刷,银行存款变保险,理财被骗请猛戳【金融曝光台】!

原标题:西部利得基金:等待估值修复后反弹机会

从上月的市场走势来看,股市情绪比较高涨,传统股和成长股出现分化。各指数表现来看,上证指数上涨5.14%,收3282.92点,成交量逐步放大;深成指数涨2.21%;创业板指数微跌0.74%,行业层面来,上月建筑装饰、家用电器、钢铁、非银金融等行业涨幅居前。债市上月则经历了大幅调整,国债收益率曲线全面上移13-28bp,国开债收益率曲线上移18-29bp,趋于陡峭。信用产品调整虽有所滞后,但幅度更大,各期限信用产品收益率上行幅度普遍在50bp以上。

上月出炉的经济数据:1-10月规模以上工业增加值累计同比增长6.0%(当月同比为6.1%),10月固定资产投资同比增长8.3%,1-10月社会消费品零售总额累计同比增长10.3%(当月同比为10.0%)。金融数据方面,10月社会融资规模下滑至8963亿元,10月M1延续上月的高位回落态势,同比增长23.9%,较上月继续回落0.8个百分点。M2同比增加11.6%,较上月微升0.1个百分点。

十一月国际局势动荡,美国大选中特朗普意外当选增大了市场的不确定性。大选后出炉的美国经济数据超预期回升,尤其是耐用品订单较9月大幅回升4.4个百分点,消费者信心则创出新高,显示出民众对特朗普当选反应积极。其他数据也有积极迹象,房屋销售超预期增长,失业人数仍低。良好的数据巩固了美联储12月加息的预期,美元指数一路升到101.7以上,创出近14年以来新高,美元兑人民币在岸升破6.9关口,离岸升破6.95,对国内资金面造成负面影响。但此轮贬值由强美元主导,人民币对一篮子货币跌幅有限,整体处在稳定水平,市场并未出现强烈的恐慌情绪。

大宗商品方面,11月价格走势出现分化;焦煤主力合约上涨10%,动力煤主力合约下跌8.6%,焦炭主力合约上涨16.55%。螺纹钢主力合约上涨13.94%,铁矿石上涨19.96%。COMEX黄金下跌7.63%,WTI原油反弹4.60%。

12月美联储加息预期强烈、特朗普新政加大基建投资带动美国经济回暖等因素短期内会对金价走势形成压制。OPEC与非OPEC国家11月底达成减产协议,叠加入冬后的季节性需求,原油价格重心可能会进一步抬升。

10月以来,供暖季节煤炭需求增加,出现供不应求的情况,发改委对先进产能实行应急增产机制,并推出煤炭企业中长期协议,旨在稳定煤炭价格的飙涨。动力煤尽管连续四周价格回调,但是回调幅度都不大,主要是在政府调节背景下煤炭增产导致的小幅回落,短期内在供暖季煤炭价格不会有大幅下跌。

钢铁方面,库存水平回升受阻、上游原材料成本依旧高企均对钢材价格形成了一定支撑。农产品方面,11月谷物类价格明显回调,大豆价格涨幅放缓,但翘尾因素仍将推动CPI同比保持上升趋势。

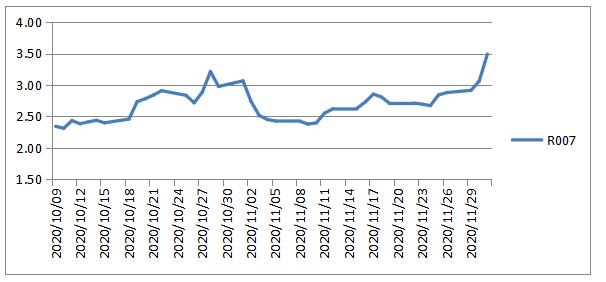

市场资金面方面,上月央行公开市场操作实现净投放6390亿元,总量上看与上月基本持平。期限分布来看,7天、14天和28天逆回购净投放量仅50亿,其余都是通过超量续作中期借贷便利MLF实现,上月央行共投放6M4095亿、1Y3295亿,对冲到期的1150亿,投放期限有所拉长,符合央行“锁短放长”的操作目的。银行间资金面经历了十月底的收紧后,十一月底流动性压力加剧,非银机构面临赎回压力更推升了资金价格。银行间7天质押式回购利率在月初下探后一路上行,30日更一度飙升至3.5%附近。

图一:10-11月银行间7天质押式回购走势:

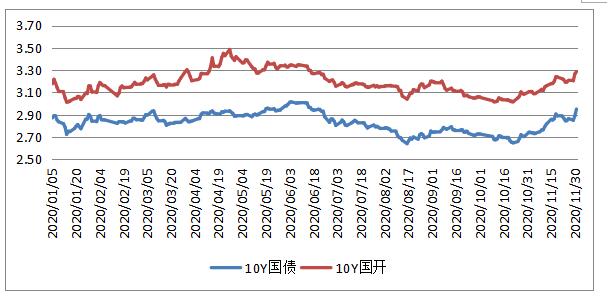

在资金面不断收紧的强烈预期下,上月债券市场出现较大幅度回调,银行间市场中长期利率债收益率逐步攀升,国债期货月末出现暴跌。十一月债券市场波动加大,动荡的外围市场和人民币持续贬值造成的资本流出令国内资金面骤然收紧,加上央行货币政策态度谨慎,利率债收益率一路上行,十年期国债和国开债收益率已经逼近年内高位。

图二:今年以来十年国债和十年国开债收益率走势:

综合以上信息,展望十二月,债券市场利空因素交织,机构情绪转向谨慎。短期内,临近年底和春节,资金面偏紧状态难以缓解,叠加国内经济暂时企稳、通胀抬头和美债创新高等多重因素,债市调整预计仍将持续。

股票市场,深港通正式开通,美联储加息几乎已成定局,保险举牌仍在进行,低估值高股息的股票受到了市场的追捧。12月份各种不确定性将逐步落地,市场积蓄能量,为2017年的市场打下基础。因此正常情况下,我们认为市场将进入调整期,消化前期过快的上涨,但不排除资产荒的背景下股市继续上攻,但这种情况下会对2017年产生较大的压力。投资选择上,跟踪国企改革的进度和债转股方案的进一步落地,以及传统行业盈利增长预期带来的估值修复行情。成长股投资依然需要谨慎,等待估值修复后的投资机会和短期过快下跌带来的超跌反弹机会。

(赵学毅)

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:张伟