港股还值不值得投资?出现了什么问题?未来出路在哪里?新浪港股发起“港股还有没有吸引力”大讨论,以理性、建设性的态度,欢迎关注港股、关注资本市场的人士,一起为港股建言献策,共谋港股市场的明天。来稿请至hkstock_biz@sina.cn 。

香港得天独厚,集全球优势和中国优势于一地,为投资者创造了极大的贸易便利和投资便利,是全球高净值人群管理财富的最佳场所。

作者:东海国际CEO 王庆仁

一

香港的六大优势

作为一个国际性大都会,香港有六大城市优势。

1. 香港是远东贸易和金融中心

香港是一个贸易与金融并重的经济体。香港经济已完成制造业向服务业转型,离岸贸易渐成为主要贸易形态。尽管香港2015年进出口出现下滑,导致贸易中心地位下降,但是金融中心地位却是有所提升。我们预期随着人民币国际化,有助进一步强化香港作为资本集散中心的地位。这得益于他完善的法治、稳定的币值、金融自由化和零关税等良好的商业生态环境。

2. 香港拥有一个完善的法治环境

香港实行普通法制度,推崇司法独立,能有效维持法治,并提供一个安稳的营商环境。至于在金融业的监管制度方面,香港的金融事务分别由财政司、金融管理局、证监会、银监会和保监会等政府机构监管。由于司法制度稳健,使香港成为全球最廉洁的地方之一。

在2015年“全球贪腐观感指数”调查中,香港排名比法国、意大利和西班牙等先进国家更高。值得一提,香港的信息环境高度透明,信息能自由流通,可靠资料随时可得。当地人从申领驾照、浏览互联网和每日新闻报导,以至搜寻商业伙伴资料,都全无障碍。

3. 香港的货币具有高度稳定性

香港实行联系汇率制度。港币是与美元挂钩的,在目前全球货币泛滥下,美元是唯一能够转驾风险的国际货币,相对地安全。香港没有中央银行,货币发行由滙丰银行、渣打银行和中国银行三家商业银行执行。

他们发行港币是以外汇存款为基础,目前香港有3000多亿美元外汇储备,却只发行了1000多亿美元的货币,明显地具有极大的安全边界。对于维护香港联系汇率制度,保持港币币值稳定起到了有力的支撑。

4. 香港是全球市场中的自由经济典范

香港实行零关税和无配额的自由市场原则,贸易成本非常低,提供了极大的贸易便利。货币方面,香港没有外汇管制,货币可以自由兑换和出入,而且对向外及外来投资并无明显限制,金融工具极其丰富,因此金融业的自由度也是非常高,为投资者提供了充分的投资便利。

香港连续22年获传统基金会/《华尔街日报》评选为全球最自由的经济体系,正正反映香港提供了最佳的贸易便利和投资便利。

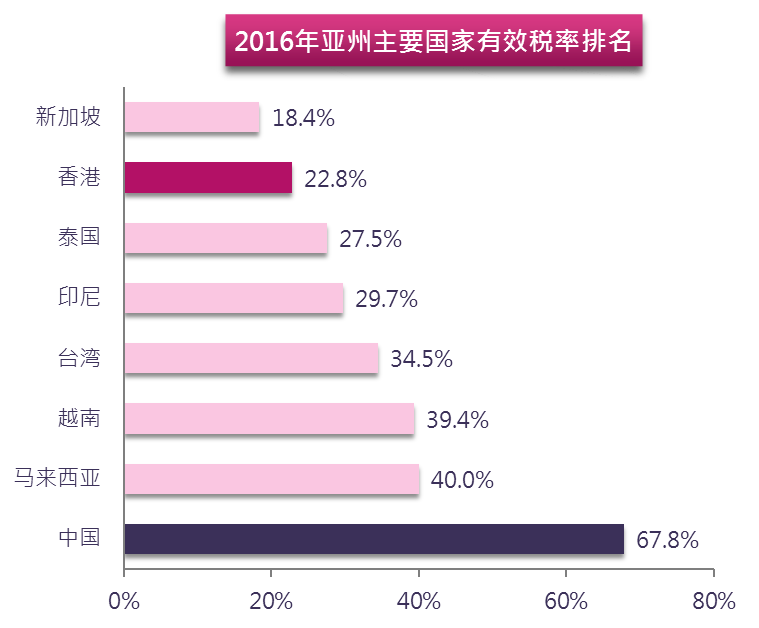

5. 香港实行低税率和简单税制

香港的企业利得税最高税率为16.5%;个人薪俸税最高税率为15%;物业税率定为15%。除此之外,香港更豁免很多在一般国家常见的税项,包括销售税、消费税、增值税、预扣税、资本增值税、股息税和遗产税等。香港是全球赋税环境最佳的地区之一。

6. 香港拥有领先国际的竞争力

在多项国际性竞争力调查中,香港往往是名列前茅。例如,在第19期全球金融中心指数排名中,香港高踞全球第四位;在2016年世界经济自由度指数排名第一;在2014-2015年度的全球竞争力报告中,香港综合排名第七位;在2015年世界银行营商环境报告中,香港排名第五;在2015年新华社国际金融中心发展指数报告中,香港综合排名第五;在瑞士洛桑国际管理学院所公布的2016年世界竞争力指数中,香港更是高踞榜首。

二

香港金融市场特点

1. 香港股市的市值和交投量都高踞全球前列位置

截至2016年2季度底,共有1902家公司在香港交易所上市,总市值逾30240亿美元,排名全球第八。按2015年的股份交投总值计,香港交易所合共录得21410亿美元的成交金额,也位居全球第十。

2. 香港资本是全球最活跃的首次公开招股市场和债券发行市场之一,属企业的融资重地

在2015年,香港交易所的首次公开招股集资总额达337亿美元;若计及二级市场集资,上市公司集资总额更高达1439亿美元,两个资料皆排名世界第一。

3. 香港市场上具有多元化金融工具可供投资

香港具有极其多元化的金融工具,可以设计出纷繁复杂、满足各种风险偏好投资的金融产品,例如交易所买卖基金(ETF)和证券化衍生产品等。截至2015年底,在香港上市的交易所买卖基金(ETF)共有133只;香港交易所于2015年的ETF总成交额达2801亿美元,排名全球第六位,按年增长86%。

截至2015年底,在香港上市的认股权证和牛熊证分别有4602只和1,630只;香港交易所于2015年的证券化衍生产品总成交金额达8180亿美元,更是排名全球第一位,按年增长94%。

4. 香港市场是汇聚了机构和国际投资者的地方

以股票市场的成交额推算,外地机构投资者比例占香港股市的31.3%;本地机构投资者比例占19.4%。

总括而言,机构投资者合共占了香港股市的50.7%。按地理区分的话,外地的个人和机构投资者就合共占了39.3%的市场成交额,其中英国、美国和中国是最主要外地投资者来源,分别占外地投资者成交额的26.6%、22.5%和21.9%。

5. 香港目前可算是全球离岸人民币业务中心

香港在2004年成为首个进行离岸人民币银行业务的市场,业务范围自此不断扩大。香港银行提供多元化的人民币服务,包括存款、贷款、兑换及汇款、扣帐卡/信用卡、贸易结算、及人民币对冲服务。截至2015年底,人民币客户存款及存款证余额合共为8511亿人民币;人民币货款和债券余额合共为7322亿人民币。

香港之所以能成为全球最大的离岸人民币资金池,有赖高效可靠的“人民币实时支付结算系统”和“跨境支付系统联网”。该系统每天运作15小时,由香港时间上午8时30分起,至晚上11时30分止。欧美时区的金融机构都可借助这视窗,通过香港的金融基建为离岸人民币支付进行结算。

在2015年,香港与内地各项联网,包括2009年与中国境内外币支付系统的跨境联网,平均每日处理的交易额相当于21亿港元。同年,香港与深圳及广东省的RTGS系统联网共处理超过17000宗交易,总值相当于4810亿港元。

三

中国大陆资金抢占香港资本市场的定价权

1. 香港金融市场定价权的演变

在经历数十年的行业发展后,香港金融市场的定价权也出现重大改变,由最初的英资垄断时期,逐渐转变为中资主导。

环顾香港资本市场定价的演变,第一阶段可追溯至“英资垄断”时期。自1842年香港被英国强占后,英资财团开始活跃,四大洋行“怡和、太古、和记及会德丰”几乎垄断了香港的主要行业。

第二阶段则属于“港资抬头”阶段。在20世纪40年代末50年代初,港资家族企业渐趋崛起,如李嘉诚家族、郭得胜家族、李兆基家族、郑裕彤家族等。到70年代末至80年代中期,港资家族财团相继吞并了部分英资财团资产。

最后,就进入目前“中资进驻”的第三阶段。在千禧年后,中资企业选择香港作为迈向海外市场的第一站,积极收购香港公司,或在港设立分公司,意图以香港作为跳板进军国际市场。同样地,中资机构的市场地位及业务也呈现高速的增长,而且有赶超其他外资及港资之势。

2. 中国券商机构大举进军香港市场

中资券商则分别透过(1)自行成立和(2)并购香港券商的方式,以进入香港的金融市场。

中资券商在香港自立门户的始祖,可追溯至2005年9月招商证券完成收购招商局旗下的招商国通证券的所有股权,更名为招商证券(香港)有限公司,当时正正掀起中资券商进军香港市场的序幕。

后来,广发证券、国泰君安、南方证券、广东证券、中银国际等10多家内地证券公司纷纷在香港设立分公司。国信证券、湘财证券等券商则开设国际业务部门,借此与香港券商开展业务合作。

2015年8月,东海证券在香港成立东海国际金控有限公司,是目前最后一家获中国证监会批准在香港成立分支机搆的中资券商。2016年6月,东海国际正式获香港证监会颁发资产管理和就证券提供意见的业务牌照。

除了自行成立外,并购香港券商也是进入香港市场的有效方法。在2009年11月,海通证券以18.22亿元收购大福证券52.86%股权,将其更名为海通国际,揭开中资券商并购香港券商的序幕。

在往后的日子里,中信国际于2012年7月以约97亿元的总价收购里昂证券100%的股权;西南证券于2014年8月以约3.5亿港元认购敦沛金融的51%股权;光大证券于2015年6月以约41亿港元收购新鸿基金融70%股权。以上的资本市场行动,已经使香港金融市场产生重大改变,令行业地位重新洗牌。

四

投资香港最佳时机已到

通过以上的篇幅,相信大家都应该认识到香港金融市场的特点与优势,而且中资机构的定价权在未来必定是有增无减的。接下来,也就是投资人最为关心的,就是香港股市潜在的投资机会、交易策略和风险。

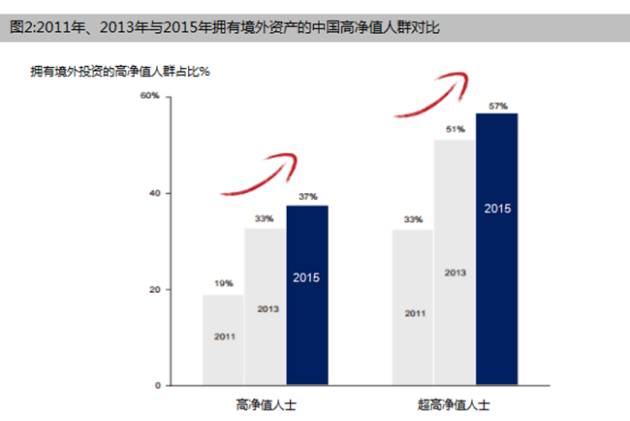

1. 香港已经是中国富裕人群的海外资产配置首选

基于中国富裕人群资产规模迅猛增长,投资海外需求强劲,中国进入一个资本输出阶段。根据贝恩公司的统计,富裕人群海外投资选择香港高达71%。而在境外投资产品选择上,股票和债券的比率分别为29%和27%,显示香港金融机构仍有很大的业务空间。

2. 香港可算是一个绝佳的价值洼地,属价值投资的首选

目前香港恒生指数估值正处于历史低位,其PE回落至20年来重大危机发生(例如98年亚洲金融危机、03年SARS爆发、08年次债危机和2011年的欧债危机及2013年钱荒)的水平。若对比目前全球主要股市,港股的整体估值也是最低之一,其仅略高于深陷原油危机、经济制裁下的俄罗斯。

3. 深港通和沪港通为填平香港资本市场价值洼地提供了条件

随着沪港通和深港通的启动,香港和内地资金有了更多的选择,投资者会努力寻找各市场被低估的资产和更为安全的产品组合,为香港市场提供了源源不断的“活水”(增量资金),两地的估值差异也会逐步缩小。

4. 投资香港资本市场基本思路

面对香港资本的重大投资机遇,投资者又应该采取怎样的投资策略呢?我们有以下几个建议。在权益投资方面,投资者可考虑以下四种思路,例如是(1) AH折让比较大的股票、(2) A股同类却严重低估的公司、(3) 产业整合与转型预期的公司 和(4)香港市场上独特的白马公司。除权益投资以外,其实目前香港市场上也提供了各种各样的金融产品,迎合不同种类的投资需要,例如保险产品、固定收益、债券、可转债、高股息股票、票据、优先股和衍生产品与套利等。

5. 香港市场的风险

虽然香港资本市场目前正蕴藏丰盛的投资机会,但我们还是不可以被眼前的利益完全冲昏头脑,导致忽略了潜在的投资风险。总括而言,我们认为香港市场的投资风险主要有四大类,分别是老千股风险、流动性风险、作空风险和汇率风险,投资者必需谨慎留意。

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

进入【新浪财经股吧】讨论

责任编辑:黄建华 SF178