������·����بά��ҽ��IPO

����������/ͼ

�������¿챨���� ��ٻӰ

��������ά��ҽ����е�ɷ�����˾��Ϊ��������Ԥ��¶�����й�˾��һԱ������¶�й����ͬʱ�����ĵ������[��]��С��ת�����Ͻ���[��]�������С�֤���[��]���ڼ��רԱ���´���������Ա�ʾ�����Ͻ����������гɱ�Ҫ�������һЩ����ά��ҽ���������С��ת���Ͻ������壬����Ŀ��ǻ�����ϣ��������������Ӧ��ø��ߵĹ�ֵ����Ϊ��ͬ�İ��Բ�ͬ��ҵ����ҵ�����ڹ�ֵ�ϻ�������ͬ����

����������Ҽ����߹�ֵ����ҵ��ȴ��ҵ��ڸ������Ӫҵ�����ż������ߣ�����������������˰��һ��������ó���գ����С��㴬��Σ�ա�

����������˰ռ������һ��

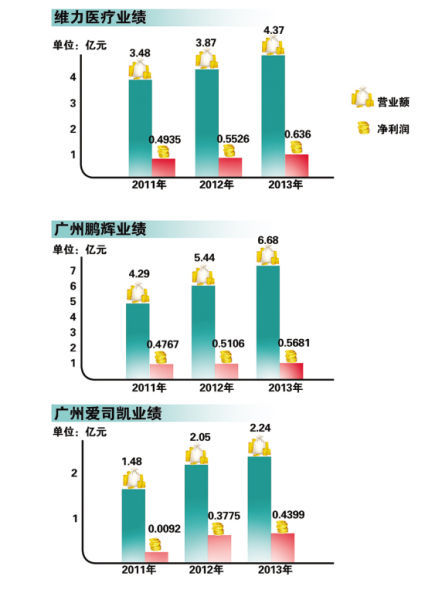

��������ά��ҽ���й�����¶�����ݣ���2011�ꡢ2012�ꡢ2013���Ӫҵ����ֱ�Ϊ3.48��Ԫ��3.87��Ԫ��4.37��Ԫ��2012����2013��ֱ�����11.20%��12.9%��2011�ꡢ2012�ꡢ2013��ľ�����ֱ�Ϊ4935��Ԫ��5526��Ԫ��6360��Ԫ��2012����2013��ֱ�����12.28%��16.46%��

�������Ƹ���������ҵ��ȴ��������������˰����ά��ҽ�������۶��У�����ռ�ȳ���һ�룬��ά��ҽ��ÿ��ij�����˰����ռ��ȫ�꾻����ı���Ҳ����һ�롣

����ά��ҽ�Ƴ��ڻ���������˰�涨���������ڣ��ù�˾����ֵ˰������˰�ʽ�Ϊ17%��2011����2013�꣬ά��ҽ�Ƽ��ӹ�˾�Ϻ�ά����˰��ϼƷֱ�Ϊ2656.06��Ԫ��2654.81��Ԫ��3597.69��Ԫ��ռͬ�ھ�����ı����ֱ�Ϊ53.82%��48.04%��56.57%���������������˰���ߵ���������ܶԸù�˾��ҵ��Ӫ�ɹ�������״������������ɽϴ�IJ���Ӱ�졣

������Ҫ��Ʒ��ʡ����������

��������ó��Ħ�����ϵĵ��£�һЩ����ҵ���ӯ���߷�����Ȼ���������ѱ�֤ά��ҽ�Ʋ���������������ó���ա�ͬʱ��ά��ҽ�Ƶ�ԭ���ϳɱ�Ҳ���ܵ����۸���Ӱ�졣����ҵ����ʿ�������۳ơ�

����������2004���ά��ҽ�ƣ����й����ʾ����˾��Ҫ����ҽ�õ��ܣ���ȫ��ҽ�õ��ܵ���Ҫ��Ӧ�̣���Ʒ���ٴ��Ϲ㷺Ӧ�������������ơ����Ⱥͻ������������У����ܲ�ܺ����õ������ȫ���������ȵ�λ���й��黹ǿ�����������ҹ���ҽ����е�����̡���ʮ�Ҿ���ҽ����е���ھ����̽�����ҵ����ϵ����Ʒ����70������Һ͵�������Ʒ�ѽ����г��ݶ�������Ϊ�ϸ�ı�����ŷ�ޡ��ձ��������г����ڹ��ڣ���Ʒ��ȫ�渲�ǣ������˳���300������ҽԺ��

������������ҵ����ʿ�����ƣ�ά��ҽ��ҽ�õ��ܵļ������ݲ����ߣ��������ҡ�����2011��ף�ȫ���������ܲ�ܵ���ҵ�ʹ�110�ң��ܶ�ʡ�����Լ�����ҵ��ά��ҽ�Ƴ����ڹ㶫�������ƣ�������ʡ�е��г���δ��̫�����ơ�

����������δ��������������������£�ά��ҽ�ƴ˴λ�����������������ת�������С���ƻ������¹�2500��ɣ������Ϲ�ת��1500��ɡ���ļ���ʽ�Լ2.5��Ԫ���ֱ�����6��������Ŀ����������ҽ�ò������ܲ��ϵ�в�Ʒ��ҵ����Ŀ�������齺��Ʒ������Ŀ�ȡ�

���������˲ƾ��ɰɡ�����

�������ĵ��˻�����

��Ͷ���۽�

- ���Ǽ�¼�������֣�����

- �������⣺���������ѯ

- Ч����ը�죺��Цҡҡ��

- �����߱ر���ͽ��ȥ����

- ios������Ϸ����������

- ��������ǰԵ���ָ���ս

- ios���������ħ��ˮ��

- �����µľ�ս������Ͷ��

- ���Աر�����������ħ��

- ��ȼ����С����������

- �ڴ���Ŀ��ã�������У

- �����ر�����C��������

- ���߳���ô��С�����Թ�

- �������������������

- ���ྺ���������˸߶���

- ����������Ϸ����������

- ���ڽ𡷺�˿�������

- ���Ŷ����¡������������

- ���������������Ų������

- ���������硷�����������

- ����ͷ���ˡ�������Ȩ��

- ��ʥ����360������Ȩ���

- �������š���2���������

- ����꡷�������˶��ҿ�

- ��ħ��������Ȩ���

- ���������硷���˶������

- ��Ӣ��������������Ȩ���

- �����촫˵�����˶������

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�