�����˸����г���Ͷ������ʱ ��ҵ��26�ɷ���

����֤ȯʱ������www.stcn.com��01��14��Ѷ

����������������մ����ǿ����Ӣװ���������������������������ƹɷ���Ӣ���ǿ����ɵ¹ɷ��Ⱦ���ͣ����ʵ�ϣ������˰����ȥ��11����Ѯ����������ǿ��A��26�һ����˸�����ع�˾2013��11��11������ȫ�����ɾ�¼�þ��������棨����������ͣ�Ƴ��⣩����̩֤ȯ�б���Ϊ���Ͷ����ɱ������������ƻ������������г���Ͷ������ʱ���ص��Ƽ������ˡ���ʵ�ɷ����Ϻ�������

������̩֤ȯ��Ϊ�����ֻ����˰�鼯�巴������Ҫԭ���ж���һ�ǣ�ȫ��Ƽ���ͷGoogle�����չ������˹�˾��ȥ��12��2����10�գ�Google�������������ձ������չ���6�һ�������ع�˾����������5�ң��ձ�1�ң���ʹ����ʷ�ۼ��չ������˹�˾��8�ҡ�Googleͬʱ��������ҵ����������Google�۾���������ͬ����Ҫ��λ�������齨ר���Ŷӣ���ǰ��ϵͳ������AndyRubin���Թ�˧�����ǣ����ڻ����˲�ҵ���߳�̨��ȥ��12��30�գ����Ų������������ƽ���ҵ�����˲�ҵ��չ��ָ���������ǿ��Ҫ�ں��ļ������㲿����ʵ��ͻ�ƣ���2020�꣬Ҫ����3-5�Ҿ��й��ʾ���������ͷ��ҵ��8-10�����ײ�ҵ��Ⱥ��������������Ҫͨ����ҵ����˰����������ǿ����Ʒ�ƻ����˵��ƹ��Ӧ�á�Google��Ϊ�ľ�ʾ��ЧӦ�����Ų���ҵ���ߵķ������DZ��ְ�鷴������Ҫ������

����Ŀǰ��ѧ�����ձ���ͬ�й��Ѿ���������˹�յ㣬��ˣ��Ͷ����ɱ��������г��ڶ������ڣ��Ӷ����ƻ�������������������ҵ������ʾ���й���ҵ�����˰�װ����2010�꿪ʼ��ը��������2010��2011�갲װ���ֱ�Ϊ14980̨��22577̨��ͬ������171%��50.7%��Զ���ڡ�ʮһ�塱�ڼ�Լ30%���ҵ����١�����������Ϊ��������ɳ���������������ҵͶ�ʻ��Ὣ���ڴ��ڡ�

�����Ƽ��ں��ļ����ͼ���Ӧ�÷���߱��ȷ����ƵĻ����ˡ���ʵ�ɷݣ����ڹ��˺����㲿�����Ϻ����磬�Լ��߱�����ת�ͻ��������ǹɷ������˾��Ŀǰ�����ڻ����˲�ҵ�ڵ����Լ������㲿����Ȼ������ա��������ȷ�����ң�����ϵͳ����Ӧ�õȷ��������湤��ʦ�������߱������ɱ����ơ����ڴˣ��ص��Ƽ������ˣ�300024������ʵ�ɷݣ�002698�����Ϻ����磨600835����

�������⣬���ɴ�ͳ����ҵ�����������ת�͵Ĺ�˾�У��Ƽ�����ͨ�����ʺ�����ʽ���ٽ��룬�����������������ͻ������Ĵ��ǹɷݣ�300307���������ɷ���002559����

��������֤ȯ��Ϊ��26���Զ�����˾������Ϊ��һ��з�������������г������Զ�����˾��Ϊ���࣬�ص��Ƽ���һ�࣬��ע�ڶ��࣬���ٵ����ࡣ��һ��Ϊ��ҵ��ͷ����DZ����:�����ˡ���ʵ�ɷݡ��㴨���������ǹɷݣ��ڶ���Ϊ�����û�����ǿ��˾���Ϻ����硢�ƴ��������������������ֹɷ������ٹɷ��������ɷݡ���ʿ�Ƽ�����ʱ��������ɷ���������Ϊ���Զ����Ĺ�˾�������������������13�ҡ�

������֤ȯʱ������Ѷ���ģ�

����֤ȯʱ������www.stcn.com��01��14��Ѷ

������������ҵϵ�б���֮һ��ȫ���ˣ��ձ������˲�ҵ�������

������Դ������֤ȯдʱ�䣺2014-01-06

��������ȫ��Ļ���������

�����ձ�ӵ��ȫ���һλ�Ĺ�ҵ�����˱������Լ��������������ҵ�������ܶ�Ҳ�����ں�����������ȫ��Ļ������������ڹ�ҵ�����˸���ϸ��Ӧ������Fanuc��Yaskawa��KHI���ձ������������̾�ռ��ȫ�����ȵ�λ��

������ҵ�����������������

����90�����ǰ���ձ����ø����������ɱ��������Ͷ�����ȱ�Լ�Ч�����������ƶ���ҵ�����˱�������������ʱ��Ϊ�ձ���ҵ���������������Σ��ձ���ҵ�����˱�������1974���1000̨���������1993���375110̨��

����90����ڿ�ʼ����������Ż����ձ������˼����Ͳ�Ʒ�����ȫ��Ϊ�ձ���ҵ�����˲�ҵ�ij��������Ρ�1990���ձ������˳���ռ��ֻ��19.46%��2011������71.96%��1990-2011���ձ������˳�����CAGR��6.82%�����ձ�������ֻ��-4.55%��

������ҵ���������ط���

����������Ϊ������֧�֡������β�ҵ������������ҵ���Ӽ����������ձ������˲�ҵ����ȫ������������Ҫ�ء�

��������֧����Ҫ�����ڻ����˲�ҵͶ�ʡ�˰�ա��������۾��ϵ��Żݣ���������ҵ��չ�������ο����������ٻ��Ⱥ����㲿���߶����ƣ����������͵��ӹ�ҵ���չ�����ʹٽ����ձ���������ҵ�ij����������DZ��־�������ԴȪ������ʮ���ձ��ڻ����˹ؼ��㲿�����������ר������ʼ��λ��ȫ���һ��ǰ�С�

���������ͻ����ˣ�δ����ս�Ըߵ�

�������ڹ�ҵ�������г��ij��죬�Լ��˿����仯�Ӿ�����أ��ձ��ѿ�ʼ�����ƽ���������˵Ŀ�����2013��Ҳ��˱���Ϊ�����������Ԫ�ꡱ��METIԤ��2020���ձ�����������г���ģ����Խ��ҵ�����ˣ��ﵽ100����Ԫ���ң�Զ�ڣ�2035�꣩Լ��500����Ԫ����������˽���δ���ձ������˲�ҵ���Ƹߵ㡣

�������������ȫ��ҵ�����˵��쵼��

�����������Ϊȫ��ҵ�������г����쵼�ߣ�2012�����۶���29����Ԫ����������ǵ��͵�ȫ����ҵ����������ռ��һֱά����50%���ϣ�ͬʱ�㲿���߶����ƣ�2012��������49%Ϊ�����������������˵����33%��

������δ����չ����Ĺ滮�ϣ����ǵ����仯���Ͷ��˿ڼ��ٵ����أ���������ڼ�ֹ�ҵ������Ϊ�������ҵʱ��ͬʱ�����������Ϊ����Ҫ�з����������г�������

������֤ȯʱ������Ѷ���ģ�

����֤ȯʱ������www.stcn.com��01��14��Ѷ

����ָ�����������ȷ����������ҵ��չDZ����

������Դ������֤ȯдʱ�䣺2013-12-31

������ҵ�¼�

���������ҹ������˲�ҵ���˵ij����Լ����Ų��������ƽ���ҵ�����˲�ҵ��չ��ָ��������ķ�����δ���ҹ���������ҵ�ķ�չǰ��ֵ���ڴ���

������ҵ����

�����������߷���̬����ȷ�������ҹ����������˵ķ�չ��Ӧ��

�������ݴ˴ι��Ų���ָ���������ȷָ����δ���ҹ���ҵ�����˲�ҵ�ķ�չĿ�ꡢ�����뷽ʽ����ȷ�Ӵ��˶����ҹ�������ҵ�����˵�������������ȡ�������ҹ���ҵ�����˲�ҵ����������һ���ش����á�

����2012�����������������߲����϶��ڻ����˲�ҵ�ķ������Ȳ��ϼ��롣���ǿ��Կ������������ڹ��Ҳ�ί�����ƶ��Ĺ滮��ר������½����̨��ʹ�ù�ҵ�����˲�ҵ�ķ�չ�����õ��˽�һ��������������2012��3-4�·ݿƼ�����̷����ˡ���������Ƽ���չ��ʮ���塱ר��滮���͡���������˿Ƽ���չ��ʮ���塱ר��滮����֮���7�¹���Ժ�ַ����ˡ���ʮ���塱����ս�������˲�ҵ��չ�滮�������Ҫ�����ƽ��Զ�����ϵͳ����ҵ�����ˡ��ؼ��㲿����װ�õĿ����Ͳ�ҵ������ϱ���ָ������ķ�����������Ϊ���ҶԻ����˲�ҵ�ķ���̬������ȷ�ģ����ֳ����룬���ƽ���̬�ơ��⽫����δ���ҹ����������˵ķ�չ��Ӧ�á�

�����ҹ���ҵ����������ռ�����˲�ҵ��������ٷ�չ��

��������ָ����������Ŀ���ǣ���2020���γɽ�Ϊ���ƵĹ�ҵ�����˲�ҵ��ϵ������3-5�Ҿ��й��ʾ���������ͷ��ҵ��8-10�����ײ�ҵ��Ⱥ���������ܶȣ�ÿ����Ա��ʹ�û�����̨����Ҫ�ﵽ100���ϣ���������������衢���ú���ᷢչ����Ҫ�����ݹ��ʻ����˲�ҵ���˵����ݣ�2005-2012��䣬ȫ��ҵ�����˵��������������Ϊ9%��ͬ���й���ҵ�����˵�������������ʴﵽ25%��2012����й��ѳ�Խ������Ϊ�������ձ���ȫ��ڶ���������г���ռȫ���г���15%��

����ֵ��ע����ǣ�IFR��Ԥ��2014���ҹ���ҵ�����������������ﵽ32000̨������Ϊȫ�����Ļ������������

�������˾�ʹ��ˮƽ����Ŀǰ��ȫ��Χ�ڣ�ÿ����������ӵ�еĹ�ҵ����������ƽ��Ϊ55̨���ں������ձ����¹��Ȼ�����ʹ�ñȽ��ձ�Ĺ��ң���һ����Ϊ250-390̨������������������й�̨�壬��һ����Ϊ150̨���ң����ҹ�ÿ��������ӵ�л�����ֻ��21̨���ͷ�����Һ͵������8-10����ͬʱ�����Ǹ����ձ��������ľ��飬��һ�����˾�GDP�ﵽ6000��Ԫ����ʱ�������˵�Ӧ�ý���ʼ���ֿ������������й��ѵ���һʱ�㡣���������Ϊ�����Ͷ��˿ں����»�����ҵ�ṹת�͵��й���δ����ҵ�����˵�����ռ����ǿɹ۵ģ���ҵ��������ٷ�չ�Ρ�

������֤ȯʱ������Ѷ���ģ�

����֤ȯʱ������www.stcn.com��01��14��Ѷ

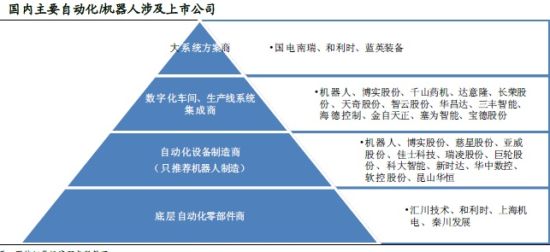

��������֤ȯ��Ϊ��Ŀǰ�Զ���/��������ͷ��˾�Ѿ��ӽ�600����ֵ���������ӽ�2000����ֵ����Ϊһ���ɳ��Գ��㣨������30%���ϣ��������ռ伫�ߣ����ٷ�3-5����������ʱ��ܳ����ɳ���10�����ϣ��IJ�ҵ����ֵ�����������о���

���������漰�Զ����ͻ����˵����й�˾Ϊ���ڶ࣬�ֱ����ڴ�ϵͳ�����������������������̡��Զ����豸�����̡��ײ��Զ����㲿���̡����ǽ��Զ�����˾��Ϊ���࣬�ص��Ƽ���һ�࣬��ע�ڶ��࣬���ٵ����ࡣ

������һ��Ϊ��ҵ��ͷ����DZ����: �����ˡ���ʵ�ɷݡ��㴨���������ǹɷݡ���һ�˾���ȹ�ע�з����������л�����Ŀǰ��Ҫҵ��Ϊ��������ز�Ʒ�����������ʵ�ɷݴ�ɶ��ǹ�����������о������з������˵ã��㴨����ͨ�������չ����Ѿ������˶�Ԫ����Ʒ�з�ʵ�������ǹɷ��չ��Ĺ̸߿Ƽ��ǻ�����ҵ�ڿ������������ϿɵĹ�˾��δ���߱���ǿDZ����

�����ڶ���Ϊ�����û�����ǿ��˾���Ϻ����硢�ƴ����ܡ����ֹɷݡ����ٹɷݡ������ɷݡ���ʿ�Ƽ�����ʱ�����ɷݡ�

����������Ϊ���Զ����Ĺ�˾���������ء��������15�ҡ�

���������ˣ���������������ߣ����û��������DZ��

������˾ҵ��Ŀǰ���������Ļ����˳���

����2012�꣬��˾Ӫҵ����Ϊ10.44��Ԫ��ͬ������33.29%������ĸ��˾�����ߵľ�����2.08��Ԫ��ͬ������30.28%��Ԥ��2013-2014��EPSΪ0.91Ԫ��1.25Ԫ����ӦPEΪ53��38������Ʒ����ϣ����Ĵ��ƷΪ������ҵ�����ˡ���ͨ�Զ���ϵͳ���Զ���װ�������������ɡ�������ִ��Զ�������װ����

������˾Ŀǰҵ�����Ϊ�����˺��Զ������ҵ��Ϊ�������Ļ����˹�˾��

��������֤ȯ�жϣ�������ҵ���Ԫ����չ���������Ƴ���

������ҵ�����˼��ɣ����ֻ������ճɴ���

������˾ 2013 ��3 �·�������ƣ���˾��������������ӡˢ����˾ǩ����ͼ�����ܻ�����ӡˢ���乩���ͬ������ͬ���Ϊ2.29 ��Ԫ��Լռ��˾2012 ��Ӫҵ�����21.9%�����պ�ͬ�涨���豸����24������½���������ݸ��٣������ֻ�����߱��������ܻ������˻�����������Чʵ�������ĸ����ԡ���Ч�ʡ�

������1�����ܻ����ó��������Զ����������̿��ơ��Զ����������������Զ����ִ��ȹ��ܣ�

������2�����˻�����֮ǰͬ�ȹ�������ͳӡˢ��������ֻ�����ɼ�����Ա80-90%��

������3�������ԣ��ó���ı���ԭ�б��������ӡˢ���ܻ������ķ�ʽ������ͬ���豸Ѹ���л������С���������ƻ�ӡˢ��

������4����Ч�ʣ�����Ч���̽������ڡ���������Ч�ʡ�

�������������ҲμӸ�ӡˢ���ֻ���������ᣬ��֪�ó���ˮƽ������ͬ����ʹ�˾ʵʩ����Ŀ�൱��Ŀǰ��Ȼ�����Ѿ���һЩ��˾��Ժ�����������Ʒ���о��������������γ���ЧӦ�õ��Բ��࣬���Ի���Ч����δ�ܴ�����ȴ�ͳ���졣��˾�ó��似��������ʹ��Ч���������ƣ����ƹ������ֻ�����Ӧ�õ������ߡ�

������˾��������δ�����ֻ�����ĸ��Ի�����ҵ��չЧӦ���������ֻ����䴦�������϶ˣ���ͬ���豸������������ǧ��������ֻ�������������ҵ�߱���ǿ�ĸ���ЧӦ�����ǿ��������������졢ũҵ��е�����졢���̻�е�����졢�����㲿��������ȣ���Ȼ�豸������ͬ���������ֻ������Ʒ�ж�������ͨ�ԣ���Ҳͬʱ��Ҫ��Ӧ�̾߱����Ի����Ƶ�������

����������������죺�������ֻ��������������ྻ��ҽ�ƻ������Ѵ���

������1��Ԥ�����ɻ����˽���Ϊ���ھ��÷������������ߣ�����������ӯ��

������˾�ھ����������˶����ˡ��洢�����صȾ��÷�������ˣ��ڹ�ȥ�������Ѿ��ӵ���6�ڶ�����Ԥ�ƺ�������������ӯ����Ŀǰ��˾�ǹ��ھ��û���������Ψһ�������̡�

����ͬʱ����˾���ڹ������������ֻ����˵�2000��Ԫ�з������ͬ��Ԥ�ƺ��潫����Ϊ��˾���������

��������ӳ�Զ���������û������Դ����ű������䡢��ս�����˵�����Ԥ�ƹ�˾�Խ��������������г��г�Ϊ��ͷ��

������2����˾AGV�����������Ŀǰӯ������

�������ɻ������ڷ�����������г����ؽ��磬�ǹ�˾Ŀǰ����ӯ������֮һ��AGV��������˼���ز�Ʒһ�ȹ���˾�����60%���ϣ�Ԥ��δ���Խ��ǹ�˾ӯ��������

������3����˾�����˽ྻ����������ҽ�ơ���վѲ���������˵Ȳ�Ʒ�����ֿ���

������ҵ���������죺˫�ܲ�/˫�������ò��������ȴ������ɱ��ƶ�����ҵ����

������1����������������ͳ�������

������˾��������������������أ�һ�ڡ����ڣ�Ŀǰ�е��˹�˾��Ҫ��������ܣ���˾Ŀǰ����������������������ڣ���ʱ������������������Ч���䡣����Ԥ�ƣ�δ���������콫��Ҫ��λ�ڹ�˾��ͳ��Ʒ���������Ĺ���/�з��ܲ����Ӧ��

������2���Ϸ������ݣ���Ʒ�������

������˾Ŀǰ�ں��ݽ��л��ؽ��裬����Ԥ��δ������Ҫ�������²�Ʒ����a��IC�����ˣ���Ҫ������ջ����ˡ��ྻ�����˼��ྻ�Զ���װ����������Ӧ�ã���b������װ������Ҫ������������ˡ������и��������������ز�Ʒ��������Ӧ�ã���c�����ֻ�����ȹ�ҵ����������Ӧ�ã���ǿ���˴����������ߴ��������Ƽ��㡢������ȹ�ҵ�����������з����������ֻ�����ȹ�ҵ����������Ӧ�á��Ϸ��������Ϻ���ó���г��ܲ������Ӧ��

������֤ȯʱ������Ѷ���ģ�

����֤ȯʱ������www.stcn.com��01��14��Ѷ

������ʵ�ɷݣ���������ҵ��ͷ��DZ�ڳ���

������˾ҵ��Ŀǰ�����ʯ��ʯ����װ�����������

����2012�꣬��˾Ӫҵ����Ϊ7.42��Ԫ��ͬ������24.50%������ĸ��˾�����ߵľ�����1.75��Ԫ��ͬ������16.49%��Ԥ��2013-2014��EPSΪ0.55Ԫ��0.73Ԫ����ӦPEΪ51��38����

������Ʒ����ϣ��������ƷΪ����ʯ��ʯ����װ�����ߡ����������ߡ�Ŀǰ��˾95%����������������Դ����ʯ�͡���ʯ����

����������ҵ��չ�ƻ���ҽ�Ʒ��������Զ�����

������˾��2013���б����ᵽ�����˵ķ�չ�滮�����²��֣�

�����������������˻�����

�����ɹ��ҿƼ����������˾���Ϲ�������ҵ��ѧ�������о�����ͬ�����з��ġ������Ͱ��˻����˿�������ҵ��Ӧ���о��������ں���˫���Ĺ�ͬŬ���£�ȡ���˽��Խ�չ��Ŀǰ�������200kg�ͺź�300kg�ͺŻ����˻���������ȷ����ͼֽ��ƹ������������2̨200kg�ͺŻ�����ԭ�����������ơ�

����������ҵ�����˼���ң����ϵͳ

������Ϲ��ںܶ���ҵ������˾�������ƿ���������ҵ�����˼���ң����ϵͳ�����ۺ����û����˼�������̫���������ִ����Ƽ����Ļ����ϣ��������ʺϸ����û�����ĸ߶�����װ�������з���Ŀ���ѽ����������ƽΡ�

���������������������������ڷ��������ڶ�50ǧ��/�������ϣ�������李���ǵȣ����������ҵ������Խ��Խ�࣬�����ϴ��ء����������˹���������Ͷ�ǿ�ȸߡ���˾�����г���������ڷ���������ʵ�ָ��������Զ�����⣬չ���ؼ��������أ�����ȡ�ü���ͻ�ƣ�������Ϊ�û���֯�����豸��������Ϊ���㷺��Ӧ�ô��������õĻ�����

����������װ��ϵͳ�����г�

�����ϳ������˹��ϳɵĸߵ��Ծۺ����ú��ʯ�͡���Ȼ��Ϊ��Ҫԭ�ϣ�Ʒ�ֶࡢ���Դ���ЩƷ�����������Ժϳ��IJ�Ʒװ���Ϊ�˹�װ�䣬���������ڹ���������Ͷ�ǿ�ȴ����Զ����豸����˹���

��������֤ȯ���жϣ�ҽ�Ʒ�������˾߱����Զ��

�����������������ƣ���ɶ��������ǹ������������˹����ص�ʵ����ӵ����֮һ

������1�������Ʒ���ƹ�˾Ŀǰ��ɶ��ǹ��������п�Ժ�Զ������ֱ�ӵ��һ�������˹����ص�ʵ���ҡ�ҵ����Ϊ������������˼��������ڹ���ǰ������˾�ڻ����˼�����һ����У��ڻ����������з��߱��������ƣ�������˼����о�����Ҳ�ǹ��ڴֹ�˾���ѱȼ�ġ�������Ϊ����˾�������������dz��ٿ��������

������2�����������

������˾���еİ��˻����ˣ���ʯ����ҵ���䡢���ء���װ����⡢�����Զ��������ߺ���豸����˾Ŀǰ�ں���ǰ���豸���и���ռ�ʣ��������г�����١�

������������˶�������ҽ�Ʒ�������˾߱����Զ��

������ʵ�ɷ������ط�������ˡ����·�������˵�����ҵ�����ֽ�ȷ������˾���ط�������ˡ����·�������˶�������ʯ��ʯ����ҵ�����ڹ�˾�ڸ���ҵ�Ļ��ۺͿڱ���δ���ò�ƷӦ��ȷ���Խϴ�

������ʵ�ɷݾ߱�ҽ�Ʒ�������˲�ҵ��DZ��������ǰ���ֹۡ�2013 ��11 �£�������������о������Ƶġ�����ǻ�������������ϵͳ����ͨ�����ҡ�863���ƻ�ר��������ա�����ר�ұ�ʾ����һ���������˵ġ��������������˽��ڴ�������������˵ļ���¢�ϣ����ӿ�ʵ�ֹ��������������˸��������������ʵ�ɷ���Ϊ����������˲�ҵ��ƽ̨��δ�����ܳ�Ϊҽ�ƻ����˲�ҵ�����ء�������Ϊ���û�����ϵͳ�����������������������ͬ��������Ŀǰ���������������ϵͳ����Ľ�200 ����Ԫ��ֵ���㣬��ҽ�ƻ�����ϵͳ�ɳ��ռ��������Ϊ����Ϊ�µIJ�Ʒ�����յĹ�ģӦ�û���Ҫ�Ƚϳ���·Ҫ�ߣ�����Ҳ�迴���������ϵͳ�з�˳������ҵ��Խ��Խ������ô�����շ�ӳ����ֵҲ�Ƕ����ڿ��ڴ��ġ�

������֤ȯʱ������Ѷ���ģ�

����֤ȯʱ������www.stcn.com��01��14��Ѷ

�����㴨������ �ײ��Զ�������ϵͳ������DZ�ڹ�Ӧ��

������Ӫҵ������ҵ��Ƶ�����ȳ���

����2012�꣬��˾Ӫҵ����Ϊ11.9��Ԫ��ͬ������13.20%��

������˾��Ҫ�����ڹ�ҵ�Զ������Ʋ�Ʒ���з������������ۣ���λ�������и߶��豸�����̣���ӵ������֪ʶ��Ȩ�Ĺ�ҵ�Զ������Ƽ���Ϊ�������Կ���Ϊ�ͻ��ṩ���Ի��Ľ������Ϊ��Ҫ��Ӫģʽ����˾����Ҫ��Ʒ������ѹ��Ƶ����һ�廯��ר�����ŷ�ϵͳ��PLC�ȡ���˾�ڵ�ѹ��Ƶ���г���ռ�����ڹ���Ʒ�Ƴ����������ڶ�������һ�廯��ר����Ʒ�ڶ��ϸ����ҵ����ҵ���״������ȵ�λ��

������˾��ϵ���չ���Ŀǰ�Ѿ��߱��Զ�����ҵ�ŷ�����Ƶ����PLC���ڵ��Զ����ǵ��жϣ��ײ�����ϵͳ���������ս����ȷ

��������֤ȯ�Թ�˾δ�����жϻ���һ�㣺�ײ�����������������Զ�����ҵ���˴���ϵͳ������һ�Ƹߵ㣬��˾ĿǰƵ�����չ���ҵ������䶼˵����˾����Ϊ�Զ����ײ㹩Ӧ�̣����ս�Է��������Զ�����ҵ�����Ľ��ۡ�δ����˾�Ƿ�������������ս�ԣ���Ҫ�����۲죬����˾����ʷ֤���˹�˾�߱���Ʒ���Ӻ�����������

������֤ȯʱ������Ѷ���ģ�

����֤ȯʱ������www.stcn.com��01��14��Ѷ

�������ǹɷݣ����ʹ�˾����㲽������˲�ҵ��

������Ӫҵ���´���������

�������ǹɷ���ҵ�ǵ��Ժ����һ�ּӹ�ë�����Զ���ר�û�е������г��ھ�����2007~2011�겨��׳��������˹��˳���12����������ƽ������˾ץס����ҵ�߳ɳ�������һ�ٵ춨��ͷ��λ���г��ݶ���ڵ�һ������Ϊ�����ҵΨһһ�����й�˾��

�������ڵ��Ժ���������Ѿ��ϸߣ�Ԥ��14���г��Խ���Ϊƽ����һ�������ۿ��ܸ���������˾�Ѳ�ȡ�����ʩ��������á������������۷��գ��Ա�����ҵ�ȶ���

������ҵ���Ժ����δ���������ڳ����г���������16������滻��ҡ����ĸ߷壬������ȫ����Ҫ��ë����������——�����ǡ���˾�ƻ��Դ��µ�����ģʽ���ڲ��ֶ������г�——������������Ƭ������Ŀǰ�ڶ�����������Ϊ�˹��ɱ��͡���۸ߡ����ڹ��ƶ࣬���Ժ����9~10���ۼۣ�����˹������в��߱������ԣ����ǣ���˾���Բ��豸�ij����ɱ���5~6����ΪͶ�ʳɱ����㣬�Ѿ��ܹ����һ������Ч�档

���������ʹ�������С��ģ���ֿ�ν��һ�����1��ʾ��ЧӦ�����Ʒ����֪�ȺͿڱ��ȣ�2��֧�Ź�˾�ڶ����ǵ�����չӪ������ѵ���ۺ���������̯�����ã������˲���ϵ��3���̻˾�������ֽع��Ķ��ֻ���һ�������г����Ժ���߱������ԣ���˾���ջ�ˮ�����ɡ�

��������2014�꣬��˾�����²�Ʒ�������ջ��ڡ�

�����Զ���Ŀ���ϵͳ��ȫ���״����Զ����豸�����˹���Ŀ���̣������Ч��3�����ϡ�Ԥ�Ƹò�Ʒ��ӦԼ40���г��������Ѿ����100̨��������Ʒ�Ѿ������������û������ã�Ŀǰ�Ѿ��ڽ������εĸĽ����ƣ����˳����Ԥ��2014������ȿ���ʽͶ���г���

����Ь����֯�����Nike�����������ʸ����Ի��ı�֯Ь��糱���Ѿ��Ƴ��ϰٿ�ЬƷ������ȫ����д��ģ�ƹ㣬����Ϊ�˶�Ь�������Ƶķ���ꡣ�µ�Ь���֯���ղ��ú�������Ǵ�ͳ�ľ�������Ӷ�������չ�˺���г���Ԥ���г���������200�ڡ������Ѿ��Ƴ����Ь���֯��ר�ø�Ч�����Ŀǰ����300̨������һ�����ڲ�ҵ�����죬��֯Ь���˶�Ь���������ȶ�����˾��ҵ���нϴ��ԡ�

�������⣬��˾����ȫ���λ���Ƕ�����������»����²�Ʒ����2014��������������Ϊ2015����������㡣

����������ҵ������������������г��ڹ滮˼·����

������˾Ŀǰ�Ѹ����������������

������˾2013��12�¹�����̸߿Ƽ������ڣ����ߺ���������װ����ҵ��չ����˾��ξ��Ӣ��ͬ�����ߺ��̸��Զ�����������˾����ͬ���ʾ�Ӫ����������������ϵͳ��Ŀ��

��������Ŀ�ĺ���������ǿǿ���ϣ�

�����ߺ�������������İ����ؽ�Ϊ�³����ĺ��ʹ�˾�ṩ��ҵ��ƽ̨��Ϊʵ�ֻ����˿������Ĺ������ṩӦ�û���

�����̸߿Ƽ��ڻ���PC���˶������������г�ռ���ʸߴ�40%���˴��º��ʹ�˾�����й̸ߵĵײ��㷨������������ʵ�ֹ�ҵ�����˿������Ĺ�����

�������ǹɷݵ���������Ϊ��

����1�� �ʽ����ƣ���˾�����ֽ�20��Ԫ���ҷdz����ʲ����̶��ʲ���2�ڣ�

����2�� ���Զ��������г�����ۣ���˾����Ӫҵ�������֯���������һ��Ӧ����ë����֯���Զ���ר���豸��������˶������㷨������ϵͳ��Ӳ��������ŷ�ϵͳ���빤ҵ������ϢϢ��ص�֪ʶ���������൱�̶ȵĻ�����ͬʱ����˾�����»���Ʒ����̸��й����������˫���Ļ��ź�Ĭ��Ҳ�Ǻ����ɹ���ǰ��

����3�� ���μ���Ӧ�ã���˾����һ����չ��ҵ�����˵�����Ӧ���������㽭�������ǵ��Ͷ��ܼ��Ͳ�ҵ�н�����˹��������밣���صȻ����˲�Ʒ���н�ϡ�

����δ������˾�������ڻ����˲�ҵ���Ͽ��أ������㽭��������˹��IJ�ҵ���ߣ�Ѱ�Һ��ʵļ���Ӧ����ҵ�����ƶ��Լ۱ȸ��ߵĹ��������˵�Ӧ�á����⣬����Ѱ�Һ����㲿����ĵ�Ͷ�ʻ��ᡣ

������˾��ȡ���ǡ��ú����㲿��֧�ż���Ӧ�ã��ü���Ӧ�÷��������㲿����չ����˼·����һս���кϹ���ʵ��——�Ը��Լ۱Ȼ���������������У�������۸����ܻ����������㡣

�������ǵ��жϣ��ߴ�������ִ�����������������óɹ��Ĺؼ����Ƽ�

�������ܺ����ҵ����������Ӱ���˹�˾����������ҵ�����֣�����������Ϊ��ȥ����ķ�չ�����Ѿ�֤������߱����㹫˾�Ļ���

����1�� ��ԭ�к��ҵ����ȡ��ңң���ȵ����Ƶ�λ����2007~2011����Ժ�������ҡ����ķ糱�У����Ǵ�������˵�����(�������긴������207%����ҵ��125%)��һ�ٵ춨Զ�����ֵ��г���λ���������˹�˾Ϭ���Ľ�������——���ʵIJ�Ʒ���������ۡ���ȷ�����ȷ�����ʲ�ս�ԣ�

����2�� ����ҵ�����»�ʱ�����ǹ���������ģ�����Ƴɱ�����ͬʱ���ֿ��ض���²�Ʒ���г�����Ŀ��ϻ���Ь�����ȫ���λ�����Ʒ���з��Ͳ�ҵ���ٶ��൱Ѹ�٣�

����3�� �������ڹ�����ͷ��λ������ǰ���չ���Ƕ������ͷ��ʿSteiger�����ι��ư漰����ϵͳ��ͷ�����Logica���������Ϊ�������²�Ʒ�з��춨����Ҫ������

�����˴ι�˾��������˲�ҵ���ڸ�������ϵĶ��δ�ҵ�����ܳ�����ս������������Ϊ��˾��ȥ����Ʒ�з����г����ء��ڲ��������ⲿ��������ľ��鶼�ɸ���ʹ�ã��ټ��������ʽ�ʵ����������ƣ���˾������������������Ϊ�����ԣ���δ��2~3��Ϊ��ȣ����ܵ��Ժ����Ȼ�����ж��ڲ������������²�Ʒ��Ͷ���г�������������½��ȡ���½�չ����Щ�������г�����������˾��DZ���ͼ�ֵ��������衰�Ƽ���������

����2013~2015��EPSԤ��Ϊ0.41/0.51/0.70Ԫ��ͬ�����ٷֱ�Ϊ-13.1%/25.3%/ 35.6%����ӦPEΪ24X/20X/15X��

������֤ȯʱ������Ѷ���ģ�

����֤ȯʱ������www.stcn.com��01��14��Ѷ

�����Ϻ����磺��ֵƷ��

������Ӫҵ�����Ƚ���������˹Ӱ������

������˾һ���Ŵ�ҵ���飺���ݡ��䶳�յ���ӡ����е��Һѹ�����豸��������е�����̻�е���������ĺ͵���豸�����У�����ҵ��������6~7�ɡ�

�������ǽ���˾ҵ��ֳ�������зֱ����ۣ�

����1������ҵ�����߳ɾ�����Ԥ��2014�꽫����10%~15%�Ƚ�����

����������ҵ����������ز�Ͷ�ʽ�Ϊͬ��������2014��ز�Ͷ�����ٴ���ʷŻ���������ҵ����Ҳ����ʷŻ��������Խ�����10~15%����ҵ���١�

�����Ϻ������ǹ��ڵ���ҵ������ҵ�ijɹ��䷶�������������걣�ֵ�һ����ƾ����ļ����������ɹ���ÿع�Ȩ��13���ϰ��꣬��Բ������Ƶľ������֣���˾Ϊ������ͷ��λ��ǿ�������������������۲��ԣ�ȡ������Ч����������23%��������35%��������30%��Ԥ�տ���42%��

��������ͨ�����ݺ��������ݵ�Ӫ�����������ָ�����ǰհ�ԣ�Ԥ�����⽫ά�������г��ݶ2014����������10~15%������������Ŀǰ������Ԥ�տ��ƶϣ���˾�ϰ������ٽ��ϸߡ��Ǹ����۸���ܽ�һ���½����������������ﵽ20%��

����2��ӡˢҵ��˹���ʵ�һ���Ը���Ӱ�������ˣ�����2014��ҵ������

����2013�ϰ����˹�����Ʋ����飬���ϸ�˹�����Ŀ����ĸ��˾����ļ��ᣬ��ط��ù�-2.7�ڣ�Ӱ��EPS0.27Ԫ������˹��Ӱ�죬H1ҵ��������0.55Ԫ����˹�����Ǹ�˹���ʵ���Ҫ������Դ���Ʋ���˹����ֻʣ�������������豸�������أ��������ֶ�����Ť��Ϊӯ�����Ĵ���Ӱ�콫������

����3����Ӫ��ҵ���������ɾ�����Ԥ��2014���������

����2013���ϰ��꣬Ͷ������ϼ�����31%���ιɵ�Һѹ�㲿����˾�������ݼ��ߣ��������ǿ��ҵ�����Դ������ڹ��̻�е��ҵ���ն�����ҵ���յ㣻������еΪ��ҵ�Ľ�̩������������·�콻�������ٺ�������������ߣ�һ�俪���յ�����ɱ����ͺͷ�����ü������߸ı��ʵ��45%����������

����2014�꣬Ԥ�ƹ��̻�е�����õ�����ά��С������̬�ƣ���˾��Ӫ��ҵͶ������ʵ��С��������

����������ҵ��ǣ���ɲ������ڻ����˼��ٻ������������ľ�����

������˾13��5�¹�����������ɲ��������Ϻ�����ռ���ʹ�˾51%��Ȩ���ձ��ɲ���˹����ʽ����ռ49%��Ȩ�����־�Ź�˾����ȫ�����Ļ����˾��ܼ��ٻ������̺����������ٻ���

�����ձ��ɲ��ľ��ܼ��ٻ��г�ռ�����Ⱦ�ȫ��60%���������������һ������ٻ�Ť�ش��Ҿ��ȸߣ��߸����ҿ�����ǿ�������Ʒ���������ڳ��������ݲ�ͬӦ��������50��-100�꣩��

�������ܼ��ٻ��ǻ����˺����㲿��������ͻ�Ƶ�һ�����ڣ�����Ʒ�������ʵIJ��ϴ��Ϻ�����ͨ�����ʷ�ʽ���Թ��������ǽ��ͼ��ٻ��ɱ��Ӷ������������Լ۱ȵ���Ч;����ƾ���ɲ��ļ������ƣ�δ�����ʹ�˾���й��������г��Ͻ��߱�ͻ���ľ������ơ�

�������ǵ��жϣ���˹Ӱ���������ֵ���ع飬�Ƽ�

���������ڵ���ҵ����Ȳ���������˹�ļ�������Ӫ��ҵ�����ñ��֣�����˾û�н�������ҵ������ʲ�������Ԥ��13~14��ҵ������ʵ��0.95Ԫ��1.37Ԫ/�ɡ�

�������ǹ������⡢��˹��Ͷ�����潫�ֱ���0.86��-0.26��0.30Ԫ���ٿ���Ӫҵ����֧���������ã�13��EPS0.95Ԫ��14���˹�����������EPS���ع���1.37Ԫ/�ɡ������dz���������ҵ��ά�ռ�����������в��ֵ���ͷ��˾�����ֽ���桢�����Ƚ��������˾��ܼ��ٻ�ҵ�������˳����չ�������������г����������衰�Ƽ���������

������֤ȯʱ������Ѷ���ģ�

����֤ȯʱ������www.stcn.com��01��14��Ѷ

�����ƴ����ܣ�ǿǿ���֣��ʲ������ṩ��������

������˾ҵ��Ŀǰ��������õ��Զ���ϵͳΪ��

����2012�꣬��˾Ӫҵ����Ϊ 2.64��Ԫ��ͬ������36.75%������ĸ��˾�����ߵľ�����0.29��Ԫ��ͬ�ȼ���47%��Ԥ��2013-2014��EPSΪ0.22Ԫ��0.41Ԫ����ӦPEΪ74��41��

������˾�����պ��IJ�Ʒ���������õ��Զ���ϵͳ��Ӧ�̺ͼ��������̣��ܹ�Ϊ������ҵ�û��ṩ���ƻ������õ��Զ���ϵͳ���������������ҹ���ѹ����ز�ͨ������������ҵ���Թ�˾������������˾�����µ�ҵ�����ɫ��Ʒ��ѹ���ͨ�Ų�Ʒ�����õ��Զ�����Ӳ����Ʒ��������Դ������ơ������������Ƚ��ܲ�Ʒ������������չ�����γ������ܵ��������ܻ���������Դ�����Զ�����Ӳ����ͨ�Ų�Ʒ�����������Ҫ��Ӧ��֮һ��

����������ҵ��չ�ƻ�����������ϵͳΪ��

��������11�£���˾ͨ�����ض�����ǹ������йɷݺ�֧���ֽ����ϵķ�ʽ������Ǭ����100%�Ĺ�Ȩ�����б������Ǭ�����ʲ����۸�Ϊ5.26��Ԫ����Ǭ������һ��רҵ���¹�ҵ�������ܻ��ۺϽ����������ơ���Ʒ���ơ�ϵͳʵʩ�뼼���������ҵ����Ʒ������������ϵͳ����������ϵͳ������װ��ϵͳ�����ִܲ�ϵͳ�ȣ��ǹ���Ϊ��������ܹ��ṩ���ƻ���ҵ�������ܻ��ۺϽ����������ҵ֮һ�����ҹ��������ػ�е������������ҵ�����ڹ�ҵ����������Ӧ�÷��洦�ڹ����Ƚ�ˮƽ��

�������ǵ��жϣ����ɵ��������ܻ���������Դ��ҵ��������ϵͳ������

������1����˾�����ܿ�����ͨ�ż�������ӵ�й����Ƚ��ļ������ƣ�����Ǭ�����ڹ�ҵ�������ܻ����漼��Ҳ���ڹ������ȵĵ�λ���ر��Ǹ������ػ�е�֣��ü����ܹ�Ϊ������ҵ�ĵ���װ�Z���Զ����豸���������Զ��������Ч����߾�����������ǿǿ��ϣ��ص㿪�����ܵ��������ܻ���������Դ��ҵ��ҵ���г����������ظ������ء�װ�䡢���͡��ִ��ȶ�����ڡ����ڶ�����˻��е�ֵĹ�ҵ�������ܻ�ҵ����������µ����������㡣

������2����˾����Ǭ��������Ӫҵ����ҵ�нϴ��ص�����˾Ŀǰ��δ������Ҫ��Ʒҵ������Ϊ���������ܻ���������Դ��ҵ������Ǭ��������������������δ���ص㷢չ�Ŀͻ�����Ҳ�ǵ��������ܻ���������Դ��ҵ����Ǭ����ƾ�������ܻ�����Ϣ�������Լ��ڸ������ػ�е�ַ������ȵĴ�����ƺ�ʵ���������ϣ���Թ�˾��Ӫҵ��δ���ķ�չ�����ϴ��ѹ�����á�

������3������Ϊ��˾�����ƷӦ���������ȿ�����ҵ�ͻ��ṩ�˹����Ŀռ䣬Ϊ��˾�ṩ������չ���������������̻�е��������ҵ�IJ�ƷӦ�����Ӷ��ٽ���˾��Ʒ��ϵ���г����ֵ��Ż���

������֤ȯʱ������Ѷ���ģ�

����֤ȯʱ������www.stcn.com��01��14��Ѷ

�����������𣺵������콻�Զ�����ͷ����

������˾ҵ��Ŀǰ������������콻�Զ�����ͷ����

����2012�꣬��˾Ӫҵ����Ϊ60.28��Ԫ��ͬ������29%������ĸ��˾�����ߵľ�����10.56��Ԫ��ͬ������24%��Ԥ��2013-2014��EPSΪ0.61Ԫ��0.78Ԫ����ӦPEΪ24��19������Ʒ����ϣ��Ե�����ҵ �������ͨ��ҵ�Զ���Ϊ����

�������ǵ��жϣ��Զ���ҵ���������Ԫ��

������1�����������վ�Զ���������ҵ�����кܴ�չ�ռ�

���������Զ������ǵ����豸��ҵ��Ŀǰ��չDZ�����������������ҵ��14�꽫���뷢չ���꣬��˾��Ϊ����Զ�����ͷ��ҵ�������������ҵ��չ����˾�߶˼̱��豸��������ͻ���ͽ���չ��Ԥ��δ���Խ����������ܵ������г�ռ������ߡ�

������2�������ͨ�����������Զ���������ҵ��ӭ������

����Ŀǰ��˾�Ĺ����ͨ���ϵͳ������ҵ�ڴ������ȵ�λ������ͨ�������з��������ͨ�ź�ϵͳ���������ŵ����ܰ�����Ʒ���ٴ����г�����˾Ŀǰ�Ƿ����������ϵͳΨһ�߱�����ǧ��������������ҵ����˾�������Ӵ�Ͷ���硢���������Դ��������豸��ϵͳ�з������������۲����ڹ�������ˮƽ��

������3��ҵ����չ�������ܣ�300 ����ֵ���Ƕ�

������˾��Ϊ�����Զ�����ͷ��ҵ��������ҵ����������ҵ��������ˮƽ����ҵ������������������չ�Ŀ��ܺ���������������ͷABB �ȵ���ֵ�ѴX����ǧ����Ԫ����˾�����ظ�������ͷ�ijɹ�֮·��

������֤ȯʱ������Ѷ���ģ�

����֤ȯʱ������www.stcn.com��01��14��Ѷ

�������ֹɷݣ���ҵ��������������������㶫ʡ֧��

������˾ҵ��Ŀǰ�������̥ģ�ߺ����ͻ���ͷ����

����2012�꣬��˾Ӫҵ����Ϊ7.77��Ԫ��ͬ������7.41%������ĸ��˾�����ߵľ�����1.12��Ԫ��ͬ���½�21.40%��Ԥ��2013-2014��EPSΪ0.36Ԫ��0.45Ԫ����ӦPEΪ22��18����

������˾��һ��������������������̥ģ�ߡ�������������̥�豸��װ������ؼ����Ŀ��������켰���۵�רҵ��˾��������ҵ��չ�ƻ�����ҵ��������������

������˾2013��12��10�շ�����Ʊ�ǹ�������Ԥ����ļ�ʲ�����10��Ԫ������2.5��ԪͶ��ҵ�����˼���������߲�ҵ����Ŀ��ԭ�����£�

��������Ŀ��Ҫ����ҹ���̥����ͻ�е�ӹ��Ȳ�ҵת��������չ������չ�Թ�ҵ�����ˡ�RV����������Ԫ����ϵͳ�����������ߺ����ܳ�����������ϵͳ�Ⱥ��Ĺؼ��������о������Ͳ�ҵ���������̥�ͻ�е�ӹ������������ṩ���������豸�ı����ͷDZ����������ߵĽ��������

����Ԥ��2016��1��Ͷ��������ĿԤ����ɵ�Ŀ���Ʒ��Ҫ�������ٷDZ�����̥��ҵ�����Զ��������߳���װ������������̥�����豸��50��/�ꣻ�ڱ�����е�ӹ���ҵ�����Զ��������߳���װ���������������ӹ��豸��30��/�ꡣ��������������2.28��Ԫ����Ŀ������˰������Ϊ4890��Ԫ��

����ͬʱ��˾��Ͷ��0.8��Ԫ�ڸ߶����ܾ���װ���о��������ļ���������Ŀ��Ԥ�����������պ��ļ�����ʵ�ֿƼ��ɹ���ת������ʹ���������ֵ���

�������ǵ��жϣ���ҵ�����˿������������ڹ㶫ʡ������

������˾����ȫ��ҵ������

������˾���������˹�ҵ���������죬Ҳ�����˼��ٻ����㲿�������졣ͬʱ����˾���й�ҵ��������ֻ��װ�����������߷�����չ���⽫����˾��Զ�ķ�չDZ����

������˾������̥��ҵ��ȷ���Խϸ�

��������̥��ҵ���ϸ�����꣬��̥��ҵ�Ի����˵�Ӧ������Ҳ�ܴ�Ԥ�ƹ�˾����̥��ҵ�����潫�Ƚ�ȷ������������̥���г��Ϳɵ�֪��Ŀǰ�����Լ2000̨������ȫ����װ�����ܳ���װ����ÿ��װ��̨�����ˣ�����������Ϳɴ�4000̨������ٿ���ǰ���������ˡ�����Ȼ��ڣ�Ԥ����̥��ҵ������������1��̨��������ֹɷ�ռ���г�30%�������˾���30��Ԫ����˾������̥��ҵ�Ĺ�ҵ��������������DZ���Ϳɴ�Լ10��Ԫ��

������˾��������㶫ʡ����ͷ���

������ʿ������̨����������������Ͷ�����ҵ�Ի����˵��Ӵ�����ʿ����Ҫ�������ڵصĹ㶫ʡҲ��ȫ����ҵ���������Ԥ��δ���Ի�������������ʮ���Ӵ㶫ʡ��ز���Ҳ�ڻ�����ָ������ȫʡҪ��չ����;������Ӧ�ã�������ҵ�����˺ͷ�������ˣ�2015��Ҫ�ﵽ5��̨����ҵ�����˰�װ���������30%��������Ԥ�ƣ���Ϊ�㶫ʡ��Ҫ��ҵ���������ڹ㶫����������ͬʱҲ�������������֡�

������֤ȯʱ������Ѷ���ģ�

����֤ȯʱ������www.stcn.com��01��14��Ѷ

������ʿ�Ƽ������ӻ������Զ���������������

������˾ҵ��Ŀǰ��������ӳ����豸�н�ǿӰ����

����2012�꣬��˾Ӫҵ����Ϊ6.00��Ԫ��ͬ������0.94%������ĸ��˾�����ߵľ�����0.82��Ԫ��ͬ������24.98%��

������˾�Ǽ������з���������������һ��Ĺ��Ҽ����¼�����ҵ����Ӫҵ��Ϊ�����豸���з������������ۣ���Ҫ��ƷΪ��亸������ȼ���纸���ͺ�������豸��

����������ҵ��չ�ƻ��������˲�ƷΪ��˾��Ҫ�з�����

������˾Ŀǰ��Ӫ������ȻΪ�����豸��ز�Ʒ������ȫ�ʿعɵijɶ��ӹ�˾���»�����ҵ��ע���ʱ�0.87��Ԫ��2013���б�����0.13��Ԫ��������Ϊ����400��Ԫ����˾����ָ��:

�����ɶ���ʿ���ӻ�������Ŀ�ѽ�����ԽΣ����л�������ά�Ѻ����ٳ���ϵͳȡ��ͻ���Խ�չ��Ŀǰ��˾�Ѿ������˻������˶��켣����̬�滮�㷨����������Ӧ�ļ������������������غ��ӹ��գ������������Ȩר�����������С�

����ͬʱ����˾�б����ᵽ���������ڣ���˾�з�����0.15��Ԫ��ռӪҵ����ı���Ϊ4.89%����Ͷ��10���з�������4��Ϊ�����˲�Ʒ��Ŀǰ���ڵ��ԣ�����6��Ϊ�����豸��Ʒ��

�������ǵ��жϣ������ֽ����չ�DZ�����������з�Ͷ��ϸ�

������˾������ҵΪ������Ӧ�õ���Ҫ���������ص��Ժܸߡ�ȫ�������Ӧ���к���ռ30-50%���ȡ���˾��Ϊ�����豸��Ҫ��Ӧ�̣������οͻ����н�ǿ��ԡ������Ʋ⣬�����˾�ƹ㺸�ӻ����˲�Ʒ�����߱��������ơ�

������˾2013�������������ֽ����11.8��Ԫ�����㹻���������й�ģ���չ�������ٿ��ǵ���˾��ֵ����32.65��Ԫ����˾Ŀǰ�ɼ��Ծ߱���ǿ��ȫ�ʡ�

������˾�ں��������н�ǿӰ�������ڻ����������չһ�㣬��Ŀǰ��˾�Ѿ���ʼ�ڻ����˲�Ʒ�з���Ͷ��϶��ʽ𣬲�ȡ����һ���ɹ�������Ҫ���dz����۲칫˾�����Ľ��ȣ��̶��Ʋ˾���ܵ����ǿռ䡣

������֤ȯʱ������Ѷ���ģ�

����֤ȯʱ������www.stcn.com��01��14��Ѷ

������Ӣװ�����������Դ���ϵͳ�������

������˾ҵ��Ŀǰ�������ͳҵ������̥���ͻ�Ϊ��

����2012�꣬��˾Ӫҵ����Ϊ4.79��Ԫ��ͬ������103.28%������ĸ��˾�����ߵľ�����0.88��Ԫ��ͬ������33.53%��

������˾����̥��ұ�𡢽��ܡ���е�������Զ����Ƽ���������Ӧ�õĸ��¼�����ҵ��������Ҫ����������̥���ͻ�������֮һ����Ҫ��Ʒ��������ϵͳ����������Զ����豸�������ߡ�

����2013�����ڱ������ڣ�Ӫҵ����4.26��Ԫ��������ͬ������2.46������ҪΪ�����ܻ����еĻ����³ǹ��ȹ��̴��깤���գ�����������100%��ʵ��Ӫҵ����3.09��Ԫ���Դ�ͳҵ����̥���ͻ�Ϊ�������ܻ�װ��ҵ������269.63%��

�����Զ���ҵ��չ�ƻ���������������Զ��������������

������˾��ͳҵ��Ϊ��̥���ͻ�����2013�깫˾���к�Ѹ�ٽ�������Զ�������������ɹ�����զ�࣬�ֱ�ǩ�������������³��ǻ۳��й��Ƚ����������ͬ��Լ10��Ԫ����ɽ����������ˮ���������������ͬ��Լ0.93��Ԫ������������:

����2012 ��11 ��8 �գ���˾ǩ�𡶻����³��ۺϹ���ϵͳһ�ڽ��������ڽ�����Ŀ������ͬ������Ҫ����Ϊ��Ӧ��Ŀ�Ľ���(�����������̡�����ϵͳ�������豸ϵͳ������ϵͳ��ͨ��ϵͳ����ˮϵͳ��ͨѶϵͳ��)�Լ�����������ϼ�Լ26.2�����ȡͶ���ʽ���ģʽ�����ʳɱ�Ϊ11%/�꣨������1����ع���3�꣬�ع��ڼ�ÿ��ع�Լ1/3�����ո�������

����2013 ��9 ��27 �գ���˾ȫ���ӹ�˾����������ˮ������ǩ���������������³���ˮ������ĿͶ�ʽ����ͬ������ͬ��Լ0.93��Ԫ�������ģ������ˮ2 �������ף��������ܳ���51.23 ǧ�ף�ΪBTģʽ��

�������ǵ��жϣ��нӴ����Զ����������˵����ȡ��ǿ����������۲�

������˾��ͳҵ��Ϊ��̥���ͻ���Ϊ�����Զ�����е��ͬʱ����˾�ڻ�������������������˳��ԣ��߱�һ��������װ��������

������˾Ѹ�ٽ�������Զ�������������������ɼΣ���ʾ�������ȡ�Ľ�ǿ�����DZȽ��Ͽɹ�˾�����Զ�������ķ�ʽ�������Զ�������Ϊ�Զ�����ҵ�Ƹߵ㣬��˾ѡ�ɶȽϸߡ����������ݽϵ͵ij��н��衢��ˮ�����������룬���ܽ��ͷ��գ����ܻ����Զ����������飻���δ����˾�ܳ�����ǿ�������ƣ��ӵ����������Ķ��������ǽ����ӿ��ã����ҽ����ӻ����ĸ��ٹ�˾��

������Ŀǰ��˾�����Զ���������Ȼ����һ���ķ��գ����ʽ�ռ���ʹ��ߣ��ʽ�ɱ��������ɽ϶�����ͬʱ���������Ȼ�Ƚ�����������ϵ������ҵ��չ����Ʒ����������Ҫһ���Ĺ۲졣

������֤ȯʱ������Ѷ���ģ�

����֤ȯʱ������www.stcn.com��01��14��Ѷ

�������ٹɷݣ�ӡ���豸��ͷ���������������

������˾ҵ��Ŀǰ�����ӡ���豸ϸ���г���ͷ

������˾��Ҫ��Ʒģ�л���ģ�̻�����ӡ���豸��Ӧ�����̲ݡ����ࡢʳƷ��ҩƷ�����ѵ��ӵ��и߶�ӡ������˾��Ʒ���нϸ��Լ۱ȣ�ʵ���˽����������������ϸ�ֲ�Ʒ�г���֮��������ͷ��ͬʱҲ�ǹ�������ӡ���豸������ҵ��

������˾ӡ���豸δ���������Ƚ������Σ��ƶ�����������1�����������ƶ���ӡ���������������2�����Ŀͻ������̱깩Ӧ�̻����������и߶�ӡ��������չ��������˾���ţ�3����������г���

����2012�꣬��˾Ӫҵ����Ϊ5.75��Ԫ��ͬ������4.28%������ĸ��˾�����ߵľ�����1.48��Ԫ��ͬ���½�6.52%��Ԥ��2013-2014��EPSΪ1.16Ԫ��1.5Ԫ����ӦPEΪ29��23����

�����Զ���ҵ��չ�ƻ���ӡˢ��װ�����豸�����߹�˾Ŀǰ��ģ�л���ģ�̻��Ȳ�Ʒ������ӡˢ�豸�еļ���Ʒ�֣��г�����Ҳ���ޡ���˾���ڻ����������²�Ʒ������չ�����γɳɣ���Է�����豸����������Ŀǰ�²�Ʒ����������īӡˢ����������ͼ�Ʒ����

����������īӡˢ��������ӡ���豸��������ȫ���������˼���������Ʒ��������Ʒ�ƵIJ����������豸��С����˾��ȡʵ�����������

���������������ҩ���Ҫ��2015���֮ǰ����ҩƷ�Ƽ�������������Ӽ�ܣ��⽫�������������˾��Ʒ�����з������У�

������Ʒ�������ڶ�ӡˢ������İ�װ����Ʒ���кϸ��Լ��飬��������˹������Ч�ʺͿɿ��̶ȣ�Ŀǰ�Ѿ�������

�������ǵ��жϣ�ս�Բ��ָ���ǰհ�ԣ��������������

������˾��ӡ���豸Ϊ������������չ�²�Ʒ����ҵ��

����1�� �ԭ�в�Ʒ�г���λ����չ�����г�

����2�� ������豸��չ���Ƴ�������īӡˢ����������ͼ�Ʒ������Щ�²�Ʒ�����������������

����3�� ���������죺������ӡˢ����̨������ӡˢ�������ҵ����ӡˢ���������̱�ӡˢ���չ���Ⱥ�ɷݣ���������ҵ������������ԣ�����Ч�Գ��豸���۵ĸ߲�����

����4�� ������չ��Ӧ��ֽ��أ���һ��������ǰ�ؿƼ������ڹ���ҵ���Ŀ�����С����������һ�ֳɱ������ߵ������֣�һ����������֤���У������پ���г�����

������˾������˼·���������ڳ��£�ս�Բ��ָ���ǰհ�ԣ�ֵ���ص��ע��

������֤ȯʱ������Ѷ���ģ�

����֤ȯʱ������www.stcn.com��01��14��Ѷ

���������ɷݣ���ע�����������������ҵ�ĺ�����չ

������Ӫҵ���λ�����������

���������ɷݹ�˾רҵ�ṩ�и߶˵�ƽ�弰����ӹ�������Ʒ�����ػ��ʴﵽ 92%���ǹ��ڰ�ļӹ������豸�����Ʒ�����������ҵ����������������Ϳ����߲�Ʒ���۾���ҵ����ˮƽ��

�������ڹ�˾�Ļ�����ҵ��������Ϊ2014�꽫���ֵ��������������ǣ����λ�����Ҫ���ڰ�ļӹ������ն��������������ҵ����������е���ҵ����ҵռ�Ȱ����������70%��������Ԥ�ƽ���ҵ�ܵ��ز�����Ӱ�����ٴ���ʵ���2013�꣬��е������ҵͶ�ʷŻ�Ӱ����������ٴ���������2013�꣬�������ҵ�����Ԥ�ƴ��³�ƽ��

����������ҵ���������������������ҵ����

������˾11��13�չ��������˹��˾��Reis�����ֻ����˼���������˹��˾�������ʹ�˾���������˱����ͽ���ϵͳ�Զ������ɡ����βݶ��ı���¼���ں���˫���Ŀ������Ը��δ�����ܻ��е�����

��������¼Ҫ�����£�

����1����˾����1250ŷԪ������˹��˾���ֻ����˼��������������������˹��˾�Բ��ֻ����˼��������빫˾��ͬͶ���������ʹ�˾����Ȩ������50%��

����2�����ʹ�˾ҵ��������������ӡ����˺�������ҵ��ϵͳ���ɡ�

����3�����ʹ�˾�г���Χ���й�����ŷ������Ĺ����г�������˹��˾�����������г��ɹ����ʹ�˾�����ˣ������о�������Ʒ�ʺͼ۸�

����4�����ʹ�˾���»��Ա��5�ˣ����У���˾3�ˣ���˹��˾ 2�ˣ��ش��������4������ͨ�������ʹ�˾���³�������ί�ɡ�

����5�����ҵ��ͼ���ҵ��ͬʱ���������幤���ƻ����´λ����Ͼ�����

����Reis�����ܲ�λ�ڷ����˸������ݲ�������Ӫҵ��Լ1.3��ŷԪ������Ա��Լ1300�����ü��ŵĵڶ���λ���й���ɽ��ӵ��Լ200��Ա����

����Reis������ȫ����Ҫ���Զ���ϵͳ�����̣�ͬʱӵ���Լ��Ļ����˼�������˾�Ժ��ӡ��и����ӹ���ģ�ܲ����ȹ�ҵ������������⣬�ܹ��ṩȫ���Զ��������ߣ������ṩ�����ˣ����ṩ�ܱ�����е�豸��������ģ�����ޱ����ޱ�ģ�������Զ���ϵͳ�Ȳ�Ʒ����������REIS������̫������һ�����г�ȡ��ȫ�����ȵ�λ�����ṩ̫������������Զ��������߽�Կ��ϵͳ��Ŀǰ��������Լ50%������̫������ҵ��

�������ǵ��жϣ�������������ҵ��Ʒ�Զ���ˮƽ��ͬʱ��չ��ҵ��

���������ɷ���Reis���ź������������Reis��˾�ڻ�����ҵ��������Ӫ�ȷ�������ƣ�������˾��Ʒ���Ρ��ؿ���˾�IJ�ҵ����һ���棬���ڹ�˾ԭ�а�ļӹ��豸ҵ�����˼���������������ʵ�ְ�ļӹ����Զ�������ǰ��Ҫ�˹������ĺ��ӡ����˵ȹ�����ɻ�������ɣ���һ���棬�����������ڹ�˾��չ��ҵ�������ۻ����������顣

���������ڹ�˾��δǩ������Э�飬����KUKA���������չ�51%��˹�Ĺ�Ȩ���ý����ܶԹ�˾����˹֮��ĺ�����ʽ����Ӱ�죬����������Ҫ�������ٹ�˾�ڻ���������Ķ�����

������֤ȯʱ������Ѷ���ģ�

����֤ȯʱ������www.stcn.com��01��14��Ѷ

��������ɷݣ����뺸���Զ���Ӧ�ü��ɣ��ڴ���Ч����

������˾ҵ��Ŀǰ�������亸����һ�ݶӹ�˾�������ܺ�۾���Ӱ��

��������ɷ��ǹ�����亸���ĵ�һ�ݶӹ�˾����2011����ǰ����������亸�������ͳ������ʵ�ָ����������ǣ�������亸�����ռ�����亸����ҵ�ĸ����������ѹ���δ���IJ�����Ҫ�ܵ���۾�������Ӱ�졣

����������ҪӦ���ڸֲļӹ�����ֲ���������ضȽϸߣ�����Ӧ�ð�����������е���졢�촬���ֽṹ���������ܵ��������ȡ��Ǻ�۾���������������ͳ��ҵ���崦�����ٷŻ���ͨ���У�Ԥ��2014����亸����ҵ����Լ5%��

������亸����ҵ�������ݽ��������ͣ���ҵ������ֽ�Ϊ��ɢ�����衢��ʿ�ȵ�һ�ݶ���ҵ���г��ݶ��5%���ҡ���˾��������С���ҵļ۸�������Ҫ������߲�Ʒ�ṹ���������ȵ�λ����Խϸߵ������ʡ�

����ԭ���ϼ۸��½��������������ڽϴ���ѹ�����Ա����ȶ������ʰ뵼�������۸��½��ٶȽϿ죬��2013��ë������������Ҫԭ��

����2012�꣬��˾Ӫҵ����Ϊ7.59��Ԫ��ͬ���½�0.12%������ĸ��˾�����ߵľ�����0.83��Ԫ��ͬ���½�25.96%��

����������ҵ�����뺸���Զ���Ӧ�ü��ɣ��ڴ���Ч����

��������ɷݵĿع��ӹ�˾�麣�̵��ǵ��͵Ļ����˺���Ӧ�ü����̡��麣�̵ü��ɱ�λ���������ˡ����ӵ�Դ��������װ�оߣ��Ӷ�����Զ����ĺ��ӹ���վ�������ߣ���ƷӦ�������䡢Ħ�г�����𡢹��̻�е�����ͻ�е�ȡ�

����Ŀǰ�������Զ����ߵĻ����ˡ����ӵ�Դ��Ȼ�Ǹ��ݿͻ�Ҫ��ӹ���֪��Ʒ�ƴ��ɹ�����˾��ABB��FANUC��OTC��֪�������˹�˾����Ȩ�����̡������̣�ͬʱ��˾�����¹���³˹�������麣�̵õĺ��ļ�ֵ���������ھ�ҵ�ͻ��ĺ��ӹ��������ṩ�Զ������������

��������ɷ�2011�����ʻ���麣�̵�51%�ع�Ȩ���Ӷ������Զ������Ӽ���Ӧ������δ��������Ч���������������麣�̵õ��Զ����������������������Զ����г��Ŀ���������

��������Ŀǰ��˾�����Զ������ҵ���Դ����з����ڡ���˾�б����ᵽ���������ڣ���˾�з�����0.14��Ԫ�����ʿ�Ƽ�������ͬ����ռӪҵ����ı���Ϊ4.31%���ص��з���Ŀ����6������Ǻ����豸��Ʒ������������ʿ�Ƽ��ڻ������з���Ͷ��ϴ�Ƚϲ�ͬ��

�������ǵ��жϣ������ֽ����չ�DZ����������۲�

������˾ҵ��δ�������˷�չ����Ŀǰ���ƻ��������ʿ�Ƽ����ƣ��������ǵĹ۲�Ƕ�Ҳ���ƣ����£�

����������ҵΪ������Ӧ�õ���Ҫ���������ص��Ժܸߡ�ȫ�������Ӧ���к���ռ30-50%���ȡ���˾��Ϊ�����豸��Ҫ��Ӧ�̣������οͻ����н�ǿ��ԡ������Ʋ⣬�����˾�ƹ㺸�ӻ����˲�Ʒ�����߱��������ơ�

������˾2013�������������ֽ����11.4��Ԫ���������ʿ�Ƽ���ͬ�������㹻���������й�ģ���չ�������ٿ��ǵ���˾��ֵ����28.4��Ԫ���������ʿ�Ƽ���ͬ������˾Ŀǰ�ɼ��Ծ߱���ǿ��ȫ�ʡ�

�����������ǵ��ǵ��ǣ���˾��Ȼ�ں��������н�ǿӰ���������ڻ���������ȴ��չ�������������麣�̵���Ȼ�����з�Ͷ���ڣ�2011��12��13H�꾻����Ϊ455��-307���-224��Ԫ���麣�̵õ��з���չ���г�����������Ҫ��һ�����١�

������֤ȯʱ������Ѷ���ģ�

����֤ȯʱ������www.stcn.com��01��14��Ѷ

������ʱ����ݿ��Ƴ���ϵͳ������������

����2012�꣬��˾Ӫҵ����Ϊ8.40��Ԫ��ͬ������27.87%������ĸ��˾�����ߵľ�����1.35��Ԫ��ͬ������20.60%��Ԥ��2013-2014��EPSΪ0.06Ԫ��0.2Ԫ����ӦPEΪ183��55����

������˾�ǹ������ĵ��ݿ���ϵͳ����Ӧ�̣�����������Ĺ����г�ռ���ʽ������Ⱦ���ҵ��һ����˾��Ҫ���µ��ݿ���ϵͳ����ݱ�Ƶ�����з������������ۣ���Ʒ������ȫ����Ҫ��Ʒ�������ݿ��Ƴ���ϵͳ�������ٻ���ȵ��ݿ���ϵͳϵ���Լ�����ר�ñ�Ƶ���������ࡣ

����������ҵ�����뺸���Զ���Ӧ�ü��ɣ��ڴ���Ч����

���������������˾�ѿ�������Ӧ���ڵ��ݿ��Ƴ���ϵͳ���쳵���Լ������������Ĺ�ҵ�����ˣ���˾�������ɶȹ�ҵ�����������ԭ�ͻ��������������ڽ���6���16�����20������������ع��ʶεĻ�������ƶ��͵����ƹ���������������������������װ���ڹ�˾���ݿ��Ƴ���ϵͳ���쳵���Լ�ҵ�����������������̵������ֳ��������˲�ҵ��������1000̨���ף������������ؽ�ѡַ�ڹ�˾��ԣ·�����ڣ���ؽ��轫��2014��6�µ�ǰ��ɲ���ʽͶ�ˡ������˲�ҵ�������ڲ����ͷű��ƻ�Ϊ2014�겻����100̨��2015�겻����300̨��2016�겻����1000̨�����մ˼ƻ�����˾Ԥ��2014��������ò�����2000��Ԫ�IJ�ֵ��ģ����ƾ����ҵ��Ӧ���ϵ���Ϥ�ȣ��������Ʒϵ�л��ľ��飬��߲�Ʒ�ij���ȣ���������ľ�������

��������9�£���˾����������Ͷ�ʳ�ļ�ʽ�5000��Ԫ����������ҵ���ӹ�˾����������δ���������ڻ�����ҵ��Ĺ�Ȩ�����ء��ǵ�������ҵ����������˾ҵ����ϵ�е���Զ����ԣ������ӹ�˾�ܹ��ﵽ�����������ҵ����ص��з�����������Ӫ�Ŷӵ�Ŀ�ġ�

�������ǵ��жϣ��߱��㲿��������������Ϊ��˾���������������ṩ֧��

������������������ҵ��ȣ���˾�ھ߱���������������������ͬʱ���߱��ŷ�����ϵͳ�Ⱥ����㲿�������������ҹ�˾���������ڵ����οͻ���ɳ�Ϊ��˾������ҵ��Ŀͻ�����Ϊ��˾������ҵ����ƽ��ṩ��������ƽ̨��

�����Զ���/�����˲�ҵ����ع�˾

������֤ȯʱ������Ѷ���ģ�

����֤ȯʱ������www.stcn.com��01��14��Ѷ

������������

����2012�꣬��˾Ӫҵ����Ϊ4.24��Ԫ��ͬ���½�33.75%������ĸ��˾�����ߵľ�����0.09��Ԫ��ͬ���½�78.15%��

������˾�ǹ��������С��ߵ�����ϵͳ������ҵ����Ҫ�����С��ߵ�����װ�Z���ŷ�����װ�Z�����ػ����������������з������������ۡ�

������˾���ڹ���ָ����

������˾���������ƽ��Զ���װ��������˲�ҵ�����������滮�����������ϵͳ���ɡ������˱���ͼ��������ŷ�����ȹؼ��㲿���ȷ���߱���ǿ�������з�������������2020�꣬�γ����Ƶ��з�����⡢������ϵ�� ��Ϊ������Ҫ�ġ�����ȫ��Ӱ�����Ļ����˲�ҵ���أ������˲�ҵ��Ϊ�µ�֧����ҵ����˾ӵ������ϵͳ���ŷ�����������Ⱥ��ļ�����ҵ�����˿��Ƽ�����ץס�����д�����չ�����˲�ҵ���������������������г��������ڴٽ�ʹ��˾ʵ���Լ���ս�Բ��ꡣԤ��2014�������ҵ���ȡ��1326��Ԫ������

������֤ȯʱ������Ѷ���ģ�

����֤ȯʱ������www.stcn.com��01��14��Ѷ

�����ش���չ

����2012�꣬��˾Ӫҵ����Ϊ11.91��Ԫ��ͬ���½�25.84%������ĸ��˾�����ߵľ�����0.1186��Ԫ��ͬ���½�91.08%��

������˾���ڹ���ָ����

������˾�������ƽ������˹ؽڼ���������������Ŀǰ������˶��ֹ������˹ؽڼ���������ƣ����ڽ���С�����������������ֲ�Ʒ��Ͷ�ŵ��û����ã����õ������û���������˾�ƻ�2014��ﵽ1�������ҵ�С���������������ۣ�2015�꽫�߱����9������������˾�ƻ�����ҵ��������Ŀ���ӹؼ�����ؽڼ��������������ŷ������������Լ�������������

�������عɷ�

����2012�꣬��˾Ӫҵ����Ϊ16.19��Ԫ��ͬ���½�26.92%������ĸ��˾�����ߵľ�����2.07��Ԫ��ͬ���½�54.50%��

������˾��Ҫ������̥����ҵ��Ӧ������������ϵͳ�����Լ����ֻ�װ�����죬Ϊ��̥����Ʒ������ҵ�ṩȫ��Ļ���һ�廯���Զ�������Ϣ�������������˾�ܹ��ṩ��̥�����������������Ҫ���ܻ��豸����˾���������ϸ���ϵͳ��С�����ϳ���ϵͳ���ڵ��г�ռ���ʳ���80%��

������˾2013�����ڱ����ᵽ��

����Ŀǰ��˾�Ŀع��ӹ�˾�ൺ�ƽ��Զ����豸����˾����������չ������ҵ��Ŀǰ���ƽݹ�˾����ԭ���ĵ�һ��е�֡������˲�Ʒ���������������Զ���������ת�䣻ͬʱ�����Ӵ���²�Ʒ���з���

������֤ȯʱ������Ѷ���ģ�

����֤ȯʱ������www.stcn.com��01��14��Ѷ

��������ɷ�

����2012�꣬��˾Ӫҵ����Ϊ17.19��Ԫ��ͬ������11.30%������ĸ��˾�����ߵľ�����0.49��Ԫ��ͬ������31.69%����˾��ҵ�����Զ���ϵͳ��Ҫ�ڹ��̼��������̹������¼����з�����Ӧ�á�

������ҵ�������棬��˾�ȽϿ��÷�չǰ������Ϊδ���ص㿪�ص�ҵ����Ҫ��λ�ں͵����������������ṩ��λ����⼰ϵͳ���ɷ��������ؽ��߱����˼��ּ��ܵĸ�λ���Ǹ����ƣ����豸��ϵͳ����������Ҫ��ϸߡ����ڹ�˾����������װ�����Ѿ߱���ǿ�ļ��������������ڸ�����ķ�չ������Ҳ�������ơ�Ŀǰ��˾���ڻ���������һ������г��������������������档

�������ƹɷ�

����2012�꣬��˾Ӫҵ����Ϊ1.62��Ԫ��ͬ������38.03%������ĸ��˾�����ߵľ�����0.03��Ԫ��ͬ���½�77.53%��

������˾�ǹ�����Ҫ�����Զ���װ���ķ��������֮һ��������Ϊ�����Զ������������ṩ�DZ���ơ���˾�ڱ������������������Զ���װ����ҵ���ȵ�λ��ͬʱ���ѳɹ������Զ���������ҵ�߶�����װ������ͬʱ��˾��������⳧�ҶԱ������Զ�װ���������к�����̽�֣�������Դ��������Ҳ����һЩ����������������ͨ������Դ����ҵ������Ϊ��˾��һ����չ�ռ䡣

������֤ȯʱ������Ѷ���ģ�

����֤ȯʱ������www.stcn.com��01��14��Ѷ

����������

����2012�꣬��˾Ӫҵ����Ϊ2.50��Ԫ��ͬ���½�27.23%������ĸ��˾�����ߵľ�����0.31��Ԫ��ͬ���½�33.27%��

������˾��һ�����������̻�е��ҵ�����Զ��������豸���ܳа��̣�Ϊ�ͻ��ṩһվ����ʽ����������������Ӫҵ�����������Զ���װ��ϵͳ��������װ�Զ��������ߡ���װ�Զ��������ߡ�Ϳװ�Զ��������ߵȵ��з�����ơ����������ۡ�

������������

����2012�꣬��˾Ӫҵ����Ϊ2.49��Ԫ��ͬ���½�11.81%������ĸ��˾�����ߵľ�����0.45��Ԫ��ͬ���½�17.48%����˾һֱרע�ڴ����������ͳ����豸���з���ơ��������졢��װ�����뼼�������Լ���Ϊ����Ϊ�ͻ��ṩ��������������������

������˾2013�����ڱ������ᵽ:

������˾��������ͣ���豸��Ͷ���г����й��������ܳ��н��跢չ�Ŀ쳵��������ͣ�����豸���г���ģ���ڿ���������δ�������ų���ͣ������ģ��������ͻ������ü�ء��յ���·բ��������ֶ�ʵ�ֳ��������ܻ���������������ͣ���豸���õ��㷺Ӧ�á���˾ҵ����һ�������ռ䡣

������֤ȯʱ������Ѷ���ģ�

����֤ȯʱ������www.stcn.com��01��14��Ѷ

������������

����2012�꣬��˾Ӫҵ����Ϊ12.75��Ԫ��ͬ������11.03%������ĸ��˾�����ߵľ�����0.79��Ԫ��ͬ������11.44%��

������˾��Ҫ����ұ����ҵ��ҵ�Զ���ȫ����������

��������¡

����2012�꣬��˾Ӫҵ����Ϊ7.07��Ԫ��ͬ������4.30%������ĸ��˾�����ߵľ�����0.33��Ԫ��ͬ������37.76%��

������˾���й����ϰ�װ��ҵ���ȵ��豸��Ӧ�̣��ṩ���Ϲ�����ȫ������������ǰ��������ƿ����װ�������ΰ�װ���������豸��

������˾��2013�����ڱ����ᵽ��

������˾�ķ�չĿ�������������������Ƽ���ǿ���г����������������ڳ�Ϊ�й���һ������֪�������ϼ�����Һ���װ��еȫ�����������ۺ��ṩ�̡�ͬʱ�����ƹ�˾��ҵ������Ŀǰ��˾�ѿ�ʼ����ˮ��̼�����ϼ��衢����֭���ϵĴ��ӹ�����

������֤ȯʱ������Ѷ���ģ�

���������˲ƾ��ɰɡ�����