﮵������������Ʊ����ջ��ش�ͻ�� 3��ӭ������

����֤ȯʱ������www.stcn.com��07��04��Ѷ

�����Ƽ�����վ7��4����Ϣ�����й�����Ժ���Ĵ�ʡս�������˲�Ʒ�ƻ�֧���£�ͨ������ļ��أ�ͻ������������﮷�������Ʊ����գ��������˹���������100�����������ߣ�Ϊ��һ����ҵ�������춨�˻��������˽⣬�����Ӽ��Ʊ���������﮵ķǷ�����ա��о����й�����Ժ���Ĵ�ʡս�Ժ���Э�鹲ͬ�ƽ����ش���Ŀ������ͨ������863�ƻ�������֤��

�������������������﮵�صĹؼ�ԭ���ϣ�Ŀǰֻ���ա���ʵ���˹�ģ��������������ר�����ݣ��ҹ�����﮵�������������﮻����������ڡ�ʵ�־�������֪ʶ��Ȩ ����������﮲�ҵ�����ҹ�����Դ��ҵ��չ�Ĺؼ����պ����÷������������գ����ڶ��Դ���ش���ȫ������ʵ�ַ�����Ṥ���Ʊ������������ҵ�������� �롣

����6��29�գ��Ĵ�ʡ�Ƽ����ڵ����㺺����֯�ٿ������Ӽ��Ʊ���������﮵ķǷ�����ա��Ƽ��ɹ������ᣬ���Ա�����ұ�о�Ժ�о�Ա��Ժʿ������������ ����Ժ������[��]�����Լ�������ѧ�������Ƽ���ѧ����������Ժ������������ѧ�������ѧ���Ĵ���ѧ��11λר�ң����ר��ίԱ��Ը���Ŀ�����˳ɹ����������� ίԱ����Ϊ������Ŀ��������������̽�֣��乤�ռ�װ��������ǿ���豸Ͷ���١�ԭ�ϳɱ��ͣ�����������ࡢʵ�ַϸ����������á����øù������������������ ��Ʒ�����ȶ�����Ʒ�ۺ�����ָ�������ҹ�������ҵ��(HG/T 4067-2008)�������û����ã�������������ӵ�ص�Ҫ����Ŀ���弼���ﵽ�����Ƚ�ˮƽ���Ƿ������Ʊ���������﮹��մﵽ��������ˮƽ������ɹ� ��ȡ�ü���100��/�����������ߵĴ�ͨ������ʡ�²��ϲ�ҵ�������ش��£����һ����ģ���Ͳ�ҵ���ؽ����ҹ�����Դ��ҵ��չ�����ƽ����á�

����ͬ�գ����Ĵ��������Դ�Ƽ�����˾������100��/�����������������Ͷ����ʽ������ӵ�ز���Ժʿר�ҹ���վ����������ʽ���й�����ԺԺʿ���й����� Ժ��Ժ������Է�����£��й�����ԺԺʿ�������ҿƼ����������ĸ��������������Ĵ�ʡ����������ʡ����ľʷ�����Ƽ������������С���������ί�������־������ ���г������С�ʡ��Э����������ʡ����ί�����εԸ��Լ�����쵼��ר�ҳ�ϯ��Ͷ����ʽ��������ʽ��

����ƽ��֤ȯ[��]��Ϊ�����������������������ҪΪ�ձ���ҵ�������۸�ά���ڸ�λ�����������ҹ���������﮼���ȡ���˳���Ľ�չ���Ƚ���ҵ�������Ʒ�����ձ�ʮ�ֽӽ�����Ŀǰ����ࡢ�žž���������͡�����ţ��˾��ʵ���������ͻ����ܶȷ��棬����ࡢ�žžù��ڿͻ��ϿɶȲ������������ڱ��ؽϴ�ĵ��Һ��ͷ���������̩�������Ĺ��ڵ���ʵò�������﮵�ͻ��Ͽɣ�δ���ģʹ�ã���δ������ʹ�����Ŀ����Խϴ�

������֤ȯʱ������Ѷ���ģ�

����֤ȯʱ������www.stcn.com��07��04��Ѷ

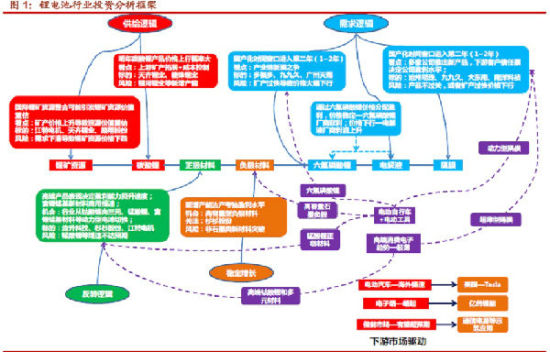

����﮵����ҵͶ�ʷ���ͼ

������ͼƬ��Դ�ڹ���֤ȯ��

������֤ȯʱ������Ѷ���ģ�

����֤ȯʱ������www.stcn.com��07��04��Ѷ

���������:����LiPF6��ͷ��ҵ���������۴�ͳ�����ε���

������Դ�����Ž�Ͷ

����дʱ�䣺2013��5��24��

����������֣�ݾ��������й�˾�����ᡣ����Tesla��˾�ɹ��ٴμ����г���������Դ�綯���������飬����﮵�ز�ҵ����������й�˾�ܵ�Ͷ���߽ϴ��ע��������ǹ������������(LiPF6��﮵�ص��Һ�ĺ���ԭ��)����ͷ������ҵ�����������빫˾���زμ��˽����ᣬ���ڶ�Ͷ���߾�˾�ľ�Ӫ�����δ����չ�滮����ҵ����������������뽻����̽�֡�

���������

����LiPF6:������ҵ��ͷ���г������������Ұ��Ȼ�

������˾Ŀǰӵ��1200��LiPF6���ܣ���ɭ�ﻯѧ(�żҸ�)�⣬��˾�ǹ�������Ҫ��LiPF6������ҵ��Ŀǰ������100�����ң�����������13���°��깫˾����1000���²���Ͷ���г����������������ҵ����˾LiPF6��ģ����ǹ��ھ�����ͷ����ƷƷ�ʺ���������ҵ(ɭ�ﻯѧ���ض��绯��Stella)��Ʒ�����ȼ磬ͨ�����������Ŀǰ��Ϊɼɼ�ɷ������չ�̩�����ǵ������������ȵ��Һ�͵��������ҵ��Ӧ�̡�ͬʱ����˾��Ϊ��������������ͷ��LiPF6��Ҫ����ԭ��HF�ͷ�����Թ���PCl5��ɣ��ɱ��Ϲ���ͬ�еͣ�ҲԶ�����ձ���ҵ(���й��ɹ�ԭ����)����˾��Ʒ�������ɱ���������ҵ�ڶ������������ơ�

����Ŀǰ����LiPF6������Լ4000�֣�ȫ��Լ8000��;�Դӹ�˾�ȹ�����ҵͻ��LiPF6����������LiPF6��Ӧ����ʼ���࣬������Դ�綯���г������ڷ�չ���ڣ�����LiPF6�����й�ʣ���գ��г������������ң�LiPF6�۸�������ͨ������˾һ��ʼͻ��LiPF6�������պ��Լ۸����Ƽ�����ڵ��Һ������ҵ�Ĺ�Ӧ��������Ʒ�����ƻ�ÿͻ��Ͽɣ�����ձ���ҵ���潵�ۣ�Ŀǰ��˾�۸���ձ���Ʒ�۸��롣������������ҵ����ƷƷ���Բ�ۼ۸��͡�Ŀǰ��˾LiPF6�ۼ۽�ȥ������½�20%���ϣ����г���ͼ۸��Ѵﵽ12-13��/�֣�����ҵ�������ȣ��۸��м����»������ơ�LiPF6��Ϊ�߶˾�ϸ��ѧƷ��ë�����½����죬��������ҵ����ɲ���Ӱ��;����ȫ���г�LiPF6��Ӧ���Ҳ��࣬���ų�δ����ҵ������ҵ��Լ۸����Э�̣�ά����ҵһ������ˮƽ��

����Ϊ����г�����ʧ�⣬��˾Ҳ�ڿ��ع����г���ȥ���ļ����Ѿ����뺫���г���Ŀǰ��Ʒ�����ձ�����������ҵ����������ϣ�����������������ͻ�ơ�ĿǰLiPF6�г����ڱ��ͣ��ڵ綯���г���δ�ɳ���LiPF6����û������֮ǰ����˾��δ���ǽ�һ��������

��������ʯ�ͷ�����:���ε������ҵ�ҵ�����ͳ������ҵ���Դ��ײ�

������˾�ǹ��ڱ���ʯ�ͷ�������ҵ��ͷ������ʯ�г�ռ���ʳ���50%������������20%���ܺ�۾��÷�չ����Ӱ�죬�������ҵ��Ӫ���ѣ���ҵ�ж�����ҵ����һֱ�������ϣ������Ա������ú̿��Դ����ҵ����ӯ����ʹ����ҵ���ܼ�����������ҵ���ࡣ�������ҵ�IJҵ���Ӫʹ�÷����β�Ʒ�۸�һ·�µ���ӯ���ﵽ�������ĵ͵㡣����ʯӦ���ڵ�����������̣�Ŀǰ�����»��ϴ�˾Ŀǰ�����ʽϵ͡����������ڵ�����ճ��������̣����ڵ����ÿ����������ȶ���������˾�������������Ժ�;�������������ܼ��жȵͣ��г������dz����ҡ�

����ΪӦ�Է����εĵ��ԣ���˾�ķ����η�չ˼·��˳Ӧ�������ҵ��Ǩ�����ƣ�����������Դ���Ƶ�����Ǩ�ƣ�����ʯ������ع��ӹ�˾�����(����)�Ƽ���������˾ת�ƣ�������������ع��ӹ�˾����������컯���������ι�˾ת�ơ�

����﮵�������Ŀ:���Һ��Ŀ��ͣ;�����Ŀ�д��������죬�г��ɳ�

�������ڹ�˾�ѳ�Ϊ���ڵ��Һ��ҵ��Ҫ��Ӧ�̣������ε��Һ��չ����������ҵ��ɳ����Ϊά����ҵ���Ľ�����չ�����Һ��Ŀ�Ѿ���ͣ��1��Ah�ĵ����ĿĿǰ��Ͷ��2000����ܣ���Ҫ������﮵�����˾���������д����ƣ������г������㣬�����Ŀӯ�����ֹۡ�

������ӯ����������:���Ӽ�HF����Ͷ��;��ũҩ����ҩ��ҽҩ�м�����չ

�������깫˾�ĵ��Ӽ�HF��Ŀ�����������5000�����ң�����HF��Ϊ�߶˾�ϸ��ѧƷ��ӯ������������LiFP6�������ε����ͻ�������С��ʮ�ַ�ɢ���г���������һ���Ѷȣ�ӯ�������������١�

������˾Ŀǰ�ѳ����Ŷ����л���ϸ����ѧƷ������չ�����ж��ֺ���ҽҩ�м��壬������ũҩ����ҩ����������Ʒ������ǰ���з��Σ���������ͷ���Ҫһ��ʱ�䡣

����ӯ��Ԥ��

����Ԥ�ƹ�˾13-15��EPSΪ0.21��0.32��0.45Ԫ;���ù�˾�����߶˵��Ӽ�HF���м���ҵ��ķ�չ��������Ŀǰ����������ҵ���ͷ�ʱ���д��������٣��״����������ԡ���

������֤ȯʱ������Ѷ���ģ�

����֤ȯʱ������www.stcn.com��07��04��Ѷ

�����žž����б���:��ҵ���ף�ת�ͳɳ�

������Դ���������[��]

����дʱ�䣺2013��5��6��

������˾ҽҩ�м���ҵ��ӯ���������ף�ũҩ�м���ҵ��14���������ԡ���˾Ŀǰ�����Ʒ7-ADCA������ȩ��������ऴ��Ƶȵ�������ģ���ӹ�����λ���ɱ����������㣬����:7-ADCA �ڿ����������»�����˾���ܳ���Ͷ�ŵĴ�ѹ�¼۸���ӯ���ײ�����2������ʱ�䣬��ҵ��̭Ч������;����ȩҵ�����屣���ȶ��������������ֲ�ӯ�����»�;������ऴ�������ũҩ����Ϻã���˾����+ѹ�۲���������14��ӭ���ջ�

����﮵�����ҵ����ڽ�������˾��ֵ��������߱����Ծ������ơ���������﮹�˾Ŀǰ��ģ700��/�꣬Ʒ�ʿ���ɭ��ƻ�������2000��/�꣬�����ζ����ʹ�������������ǰ����˾������ļ۸�ս���۸�ѹ�Ƶ���11-13��Ԫ/�֣�ռ���г�+ѹ��DZ�ڽ����ߵ�Ч�����������α���������;ʪ����Ĥ2��

����660��ƽ��/���������е�һ���Ѿ���ʼ�Գ���

�����²���ҵ����δ�����㡣

����3200��/���ǿ��ģ����ϩ��άԤ��14��Ͷ������˾�������ڹ�ģЧӦ�����ijɱ����ơ���������(�綫�����������ײ�ҵ����);δ�����ײ��ϵ�����/�����������������ྪϲ��

����������Ϊ��˾���ľ�������������Ĺ����ŶӶ����ⲿ��ʵʩ���õļ������Ʋ��ƶ������г��������ԡ��ӽ���Ͽ����¹�˾��ʷ�Ͻ����²�Ʒ���ٶȷdz�Ѹ���ҳ�Ч�������϶�ʱ���ڼ�������ȫ������ȫ�����о��������߱����Եļ۸�Ӱ�������Զ��³�Ϊ���Ŷ���������ִ�����dz�ͻ��;�ڶ��ڲ�Ա��/�ⲿ��Դ�ļ����ϲ�����;����������ͨ�������ͳɱ�����ǿ��ϴ�ơ����ն���Ȩ��

�����״θ�������������

��������Ԥ�ƹ�˾13-14��EPS �ֱ�Ϊ0.22Ԫ��0.43Ԫ��Ŀǰ�ɼ۶�Ӧ13-14��PE �ֱ�Ϊ45����24�������ڹ�˾��������TESLA ������﮵�ذ�����飬�г��ڿ���˾���Ŷ�+����+���ԡ������������֤��˾�����Ĵ�����������Ʒ�۸�Ӱ������ҵ���ij���������

������֤ȯʱ������Ѷ���ģ�

����֤ȯʱ������www.stcn.com��07��04��Ѷ

���������:��������ѧƷ�ָ�������﮵�س�������

������Դ����ԭ֤ȯ

����дʱ�䣺2013��4��27��

����2013��һ���ȣ���˾ҵ���Ե���Ԥ�ڡ���˾Ӫ������Դ�Ը���Ʒ�����������̶��ʲ��۾ɵ�������ë���ʻ���4.65���ٷֵ㣬Ԥ��ȫ������������������ҵ���գ�Ԥ��13�깫˾������ҵ���ָ��������������ͷ������ʿͻ���﮵�ػ�ѧƷҵ������������Ԥ�˾2013-14��ȫ��̯����EPS�ֱ�Ϊ0.94Ԫ��1.20Ԫ����4��22��24.27Ԫ���̼ۼ��㣬��Ӧ��PE�ֱ�Ϊ26����20����Ŀǰ��ֵ������ά�֡����֡�Ͷ��������

������֤ȯʱ������Ѷ���ģ�

���������˲ƾ��ɰɡ�����