���˲ƾ� > ֤ȯ > �ҵ�ҵ����֮��˭֮�� > ����

�ҵ�ҵ�������ҵת������Ϸ

����

|

|

|

���������⡢���´�Ϊ�����İ���ʡ�ҵ�ҵ����������80���ĩ��20���ȥ��������ҵ���ĵ����⡢���´��Ѿ��롰����֮�֡������Ϸ���ȴһ·������࣬�ɹ��������ڼҵ�ҵǰ��ǿ�С����ֿ��Ʊ���ķ�չ�켣�������нӲ�ҵת�ƵĹ�ȥ�����ں�δ����

����֤ȯʱ������ �ʼ���� ���� ��

����2010���������д��нӲ�ҵת��ʾ�����滮�����������յļҵ��ҵ���ѿ�ʼͨ��ʡ�����顢��ʡ���������ֱ��Ͷ�ʵİ취ʵ����ҵת�ơ����İ��ռҵ�ҵ�����Ѳ���ֱ��ӵ����������´��Ʒ�ƣ��������صı��ع��ʿعɡ�ʡ����ҵ����ʡ����ҵ��ʡ����ҵֱ��Ͷ�����ֹ�Ȩ�ṹ����IJ�ҵ��̬�ѷ������졣���ֳ��죬�����������ڳнӲ�ҵת�ƹ����е����ҵȺ����һ������Ľ����

�������˵��Ų�

����������80���ĩ��90��������ҹ��������Ĭ���ṫ˾���������˶�������˹�ٱ��������ߣ����⼯���ɴ���ң�1992����ף����´O�������ձ����������ߵġ����´��ϴ�»����ߣ��Ϸʼҵ硰˫�ۡ��ɴ˵���������10��ķ�չ����90������ڣ����⼯�ź����´O�Ŷ��ﵽ��20��Ԫ�ľ�Ӫ��ģ��

����������21����֮�������Ҽҵ���ҵ����ʼ������չƿ�������⼯�����µ����й�˾��������Ⱥ��ʱ������˳������Ĵ��������ƣ��˺��Ĵ���������µ���������������չ������⼯�ţ������´O���������й�˾�Ϸ�����Ҳ����������´���ɺϷ��й���ίֱ�ӿعɣ����´O�����������ʵ�ϴ�»��ʲ�Ҳ���������ĵ������С�

�����Ϸ������³����ѻ�̸�������ʷʱ˵�����Ϸ��ڼҵ�ҵ��������ʷԨԴ�����������˳��硢���´�������������������������ġ������ִ����˸����Ͷ�ʣ���������������Ҳ����Ϊ��ɽ���ӻ����ĸ��ƣ�������Ҳ����������˲��֡���

�����̶�20�꣬���ձ����ҵ�ҵ��Ʒ�ƾ����˴����С���ʢת˥�Ĺ��̡��������ҵ��ҵ�ڰ��շ�չ׳��Ļ����Ѿ������⼯�ź����´O�Ŵ��¡�

��������������Ĵ��������Ԥ����ƹ����������˵�����ֻ��������ڹ�͡�2005�꣬�Ĵ������������������Ϊ��������ṩ�ʽ𡢻�����������Ϣ���������ߵ�֧�ֵ�ͬʱ��Ҳ��������������Ԥ������ľ��顣

�������ѻ������ߣ����Ϸ����߱��ļҵ�����ҵ����Ҫ�ض��������⡢���´�ʱ�����������ģ���������Ҫ�Ļ��۰����˲ź�������Դ��ͨ��������ۣ����ռҵ���״�Ǹ��������ƹ��桢֪��Ʒ�ƺܶࡣ�����ָ�ֵĺô��Ǽ����˲���������������������ͬ�����г�����

����ӵ�����õIJ�ҵ���������ǺϷʡ��������������Ψһ�����ƣ������DZ���������ҵ�Ϸ�����������������ҵ���Ƶ�����������ֻ��Ǵ�������Ͷ�ʵ��������������������У����ص���λ�����ǰ��ճнӲ�ҵת�Ƶ���һ�����ơ�

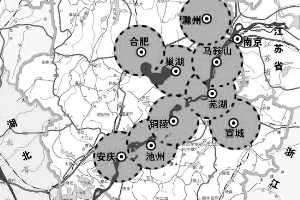

����500����İ뾶1/4���˿�

�����ԺϷ�Ϊ���ģ��뾶500������ӵ�г���ȫ��1/4���˿ڣ��������ۿյ����ںϷ��������ڻ�������ÿ̨���Խ�ʡ�˷�20��40Ԫ�������Ĵ���������ʡ60Ԫ������һ��Ϸʵ���ÿ���ҵ���ҵ�����˶��ܵ������������ݣ���Ȼ����λ�������仧�Ϸʵļҵ���ҵ���еĽ�����

�����������300����ǰ����ָ�������նΣ������������ɽ����5�����ճ��У�ȫ��416�������������ǽ���ʡ���Ͼ������Ͼ���Ȧ���Ϻ��У��볤����ɽˮ�����ĵ���λ��ʹ�ð����ܱ��г��Լ��õ�������ʮ����ʢ��

�����Ը����������Ϸʣ�����˾Ϊ�����ù�˾Ŀǰӵ�м��ÿյ�����600��̨/�ף�2009��ʵ�ּ��ÿյ�����420��̨���������������600��̨/�IJ��������Ʒ��Ҫ�����������������˽⣬�Ϸʸ�����Ͷ��������һֱ��������ת���������������Բ��������ܱߵ����������в��ֲ�Ʒ������Ҫ���麣�ܲ�����������

�����Ϸʸ���������Ҷ��ȫ�����ߣ����Ϸʸ����Ǹ���������ҵ�����еIJ�Ʒ�����ܲ�������䵽�ܱ����ۣ������������õ������ܲ�Ը�⽫����IJ���Ͷ�ŵ��Ϸ�����ʵ���ϣ����ǵ����仧�Ϸʵ�ʱ��;������㣬���ںϷ����õ���λ��������Ӫ�ɱ��������ԡ���

�������ռҵ�ҵ����ʿ���ձ鿴���ǣ�Ŀǰ�ڰ���Ͷ�ʵļҵ��ͷһ�㶼�Dz��뵱����ҵ���ƣ���Ϊս��Ͷ���߽��밲���г�����������Щ��ҵ����Ͷ��������Ϸʵ���λ�����йء�

�������ߴ���ͳ�ƣ�����2009��ף����ļ��źϷ�Ͷ��Լ30��Ԫ������������ķ����ʾ��δ�������ڣ����ļ����ںϷ�Ͷ�ʽ�������17.5��Ԫ�����������ںϷʶ�����Ŀ��Ͷ��12��Ԫ�����Ĵ����������ͨ�������������������ע�벻����4��Ԫ�ֽ�����Ͷ�ʸ߶˱����Ʒ��

������ת��ʱ������ҵ����������

����ͨ����ҵ��������������ҵ��ͨ��������λ�ͳ���������סת�ƽ�������ҵ�����������ն����úܳɹ�����һ�������ռҵ���ҵ��Ŀ���Dz�ҵ������

��������6��28�գ��Ϸ�������ϸڲ�ҵһ����Ŀ��ʽͶ�������а������200��̨��Ƶ�����Ŀ���Ϸ�����Ԥ�����ǰ�ܹ��������Ƶ����ǰ�ĺ����㲿����Ҳ�ǹ��ʲ�ҵת�ƺ��ڲ�ҵ��������һ��Ŀ�ꡣ

�������ѻ������ߣ������ǵ�Ŀ��������ʵ��1000��̨��Ƶ����IJ��ܣ�δ�����ǵĵ��Ҫ��50%����������������ɹ��Ĺ�˾���в��١���

�������������ںϷʵĶ�����ĿҲ�dz��ź����㲿��ȥ�ġ��Ϸʸ���������Ŀ��Ͷ��12��Ԫ��ѹ�����͵����Ŀ�ѷֱ���2009��12��28�ա�2010��1��10������������Ԥ��������Ŀ����2010��12�µ�Ͷ����һ�ڴ����ѹ������Ŀ�����Ϊ600��̨�������Ŀ����ܽ��ﵽ1000��̨���ҡ�

����Ҷ������ʾ�����Ϸʸ�������Ͷ�ʣ���ѹ�����͵����Ŀ������˵������һ�ֲ�ҵת�ơ�δ���������ںϷ�Ͷ������յ������Ϸʸ�������Ҳ�ῼ���������ÿյ����ܡ�����������յ����������������ġ���

������������IJ�ҵת��·������������Ʒ�ߺ���߶˲�Ʒ��չ����ǰ���������������ƣ��ⶨ������ļ�ʲ�����12��Ԫ����ǿ�������䡢���������ͱ���ȸ߶˲�Ʒ������������

����������������ܲ�����ΰ�����ߣ��������������µ�ս�Թ滮���ӵ�һ��Ʒ�����Ʒ�������µ�Ʒ�ƶ�λ�������Ѿ��չ��˳���յ������⼯�ţ�ϣ���γɱȽ������IJ�ҵ�������⣬��������IJ����Ǹ߶�ͻ�ƣ������еͶ˲�Ʒ����ΪƷ�����������ɸ߶˲�Ʒ����������

������Ȼ����Ϊ��ͬ��Ȩ�ṹ�Ĵ��������ռҵ������й�˾�в�ͬ�ijн�ת�ƺͲ�ҵ�����IJ��ԡ��������ǵ�ʵ����������ҵָ����һ�����ý�������ס�����úõ�·�ӣ�����нӲ�ҵת�ƵĹ������������ص����塣

������֤ȯʱ������ţϪ�Ա������й��ף�

|

|

|

|