���˲ƾ� > ֤ȯ > G20�Ƴ��������г����� > ����

���ڵ���δ�н�������

����

|

�����������֤ȯ�о��� κ���� ������ �� ��

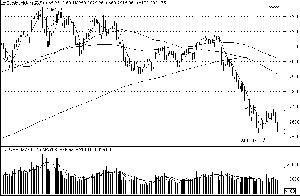

��������Ԥ��2010��6�·���ָ֤����Ҫ����������2500����2800�㣬ʵ�����п��ܵ���Ԥ�ڣ����ڵ���������δ�ı䡣

�������г���������δ��1-2�������г�����ŷ��ծ��������������������������ؼ����������ߵ���������ִ�����ȡ���ȫ��Χ�ľ��������ͽ����ȶ����������ж϶��ԣ�������Ϊ�ؼ��������������������������ʾ�������ľ������������Ƴ���������ά���ֹ��жϡ�

�����й����ô�3�·��Ѿ���ʼ���٣�������Ϊ�Ⲣ����ζ���й����ý�����������̽�ס����ǡ�Ӳ��½���������ǴӾ��ù����������Ļع顣��Ȼ������̬������仯����˵���߷��ɻ�Ϊʱ���磬��Ŀǰ������������������ߵĹ۲��ڡ�����6�£�������ΪG20��ἴ���ٿ���Ϊ�������ֵ�������ʱ����������ŷ��ծ��Σ����ŷԪ��ֵ����Ӱ����ڻ������ߵ�����ʱ�㡣�������������6��G20���֮ǰû�е������ǿ��ܻ�ȵ�ŷԪ���ʳ����ȶ�֮���ٽ��С�

�����Ӽ����濴����ָ֤��6�·���Ȼ�����ڵ����������У��ڼ䳬�����ܳ��ּ����Է����������岻�ֹۡ�

�������ȣ�2009��8�������ĵ�������δ�䡣��ָ֤�������������ķ����ߵ�ֱ������3478�㡢3361��3334��3306��3181�㣬���ǵ����߹��ɽ��Եķ�ѹ����Ȼ������Ϊ��ָ��һֱ�ڴ�ͨ�������У����������ڻ��������߳��½����Ƶ��źš�

������Σ�������4����Ѯʧ�أ�Ŀǰ��ָ֤�������ָ������300ָ��������ָ��ȫ��������֮�¡�������Ŀǰ����ƽ�ļ���һ�����ٶȻ�����Ͷ���߶Ե�����ʱ��Ϳռ�Ҫ��һ����˼������ͬʱ��2010��5������ʱ��ָ֤����������60�¾��ߡ�20�¾��ߣ���K�������ʾ���̵����ij�����֮�ơ�

�����ٴΣ���ָ֤��60�վ������������Ƶķ����֮һ���þ���2009��8����Ѯʧ�غ�2009��4�����ٴ��ո�������2010��1������4�µķ���������������2010��4��19��ʧ�أ����������ٵ�����Ŀǰ������2923�㸽����������������֮�У������������У��Կ��ܵķ������ɽ�ǿѹ�ơ�60�վ��������߹��ɿ�ͷ���У��Զ������

�����ۺϷ�����������Ϊ2010��6�·���ָ֤����������Ϊ��������֧��������2500����2357�����䣬��������λ��2748�����ҡ����ڿ���Ҫ����������2500����2800�㣬ʵ������������ܵ���Ԥ�ڣ��ڼ��ָ��������������������������֮���ܵ�������ָ֤����2009��8�����������ڵ���������δ�н��������Լ���

- �����֡� �Ű�֥��������

- �����ܾ�ȷ������ʵ����

- ���ؿ��� �ֻ��ؿ�������

- ����� ����Ϊ��¼����

- ��ͼƬ�� ������Ů��ͼƬ

- �������� ���˴�Լ ����

- �����⡿ ������Ϸ ����

- ������ �ɰ����� �����

- ��ϲ�š� ����ؿ����һ�

- �������պؿ� ��Ůд��

- �������� �������Һܿ���

- �������� ������

- ����Ը�� ��Ը�������

- �ֻ����ֳ��� ϲ�ŷ���

- ���ֻ��� �ֻ����㿴����

- ���һ� �ؿ� ��������