|

|

��ն���г��ܷ��̩��(4)

��������ҵ����ƪ��

��������ƫ��δ���ɳ���ȷ������ҵ

�������ܿ����� ���

�����۹۸���ȯ��2008���°���Ͷ�ʲ��Ա��棬�����ܿ������֣����й����ý����½������ѳɹ�ʶ������£�ȯ�̽����°���Ͷ�ʲ������Է���Ϊ���������������ҵͶ�����ߡ�һ���ڸ��ͼۡ���ͨ�ͱ����£������ע����Դ����Դ�����Ƚϵ͡���ͨ��������ǿ��ҽҩ��ʳƷ���ϵ����ѷ���ҵ�����ǴӲ�ҵ���ϺͲ�ҵ���������������עͨѶ�豸��ҽҩ�ȹ����ϵ���Ƶ���ҵ��������ҵ��δ��ҵ��������Ȼ�н�һ�����ƿ��ܣ��ɳ��ԱȽ�ȷ��������ȯ����Ϊ��չ��δ�����ھ���ת��ʱ�ں�Ŀǰ�����£�������Ͷ�ʷ����Ǹ����ǵ�ѡ���й�δ���µľ������������̲��ڿƼ��ͷ���ҵ����ز�ҵ��˾�����ŷḻ��Ͷ�ʻ��ᡣ

����ҽҩ��δ��������ҵ��������

������Ԥ����ҵ2009�����2008�ꡢ2010�����2009�꣬��ҵӯ������������ҽҩ��ҵ�����ȳ������ǡ����������ҽҩ����ʦ��������ҵǰ���dz��ֹۣ�����Ϊ����ȫ�г�ӯ�������Ż��ı����£�ҽҩ��ҵ���ٲ�������ֵѹ����С��һЩ�������������ھ���������ҩ��ҵ�������ɳ�����Ԥ����������Ͷ�����°����ص�����ҽҩ��飬δ������ýϺ�������档�Ƽ����ؼ汸��һ�߹�Ʊ��ϣ�����ҽҩ�����ϰ�ҩ��������������ҩ�ɷ����߾�����ҵ��Ʊ��ϣ������������ƻ�������˫��ҩҵ�����⣬��ȫ���ҵ������������ר��ҩ���ڸ߷����٣����ר��ҩ��ҵӭ����ʷ�Ի�������ӭ��һ�ֽϳ�ʱ��ľ�����չ�ڣ��������ע������ó������������ҩҵ������ҩҵ��

��������֤ȯҽҩ����ʦҦ����Ϊ��2008��ҽҩ��Ϊ������ľ����������õĶ�����ҵ֮һ����Ȼҽ��������δ��̨�������������������������ڷ������ã��ٽ�����ҵ�����й�˾ҵ����������2008��һ����ҽҩ���й�˾���롢Ӫҵ����(����Ͷ������)��������ֱ�ͬ������20%��70%��41%����Ӫ����ȡ�ÿ��ź죬�������ָ�������̬�ơ����⣬��ͨ��Ԥ���£�ҽҩ��˾Ҳ�Dz�����ѡ������Ϊ������ʷ����������ҽҩ���ţ�д��ǡ����п������ǽϺõ�Ͷ��Ʒ�֣��°����Ƽ���ҵ����ͻ�����ܷǾ�������Ӱ��С����Ӫ�����ߵ�˫��ҩҵ���ƻ������ҩ�ɷݡ�����ҽҩ������ҩҵ����Եҩҵ��

����ʳƷ���ϣ���Թ�ֵ�����ɳ��Կ��ڴ�

����������ҵδ��������Ȼ�ܻ�þ���������������Ŀǰ�Ĺ�ֵ��Ժ������������������ʦ�Խ�����ҵδ����չԤ���ֹۡ�����Ϊ����Ʒ�ṹ�����벻������ƶ�����ҵë���ʻ����ȶ�������ͷ��˾��ë������������������������������ʲ����½��ƶ��������������һ���������й�˾ƽ��������ͬ������56.9%��������Ԥ�⣬2008��2009�����ҵ�ص㹫˾��������������49%��41%��������������������ٵ�330����ص㹫˾ƽ��ˮƽ��

�������⣬��ҵ�ɳ��ռ�ɱ�ѹ��С�����Ѿ���ҵҲ���нϸߵ�Ͷ�ʼ�ֵ���°������ص��Ƽ������Ͻ�������ę́����ԣA����������ˮ������˫�㷢չ���ൺơ��������Һ���ྩơ����

��������֤ȯ����ʦ���������Խ��Ĺ۵����һ�£�Ҳ���ø߶˰�����ҵ���������ǵ��г��϶Ը߶˰�����ή���н�ǿԤ�ڣ���������ֵ�߶˰��г������۵��������������Ͷ�ʲ��ԡ���˻������ص���к����ʲ������ę́����ԣA�������Ͻѵȣ�����������ȵ��Щ���̹�����������˻���ģ��ɹ�ע�ൺơ�ơ��ྩơ�ơ������ɷ�����������õ����ൺơ�ơ�

����ͨѶ�豸����Ӫ�̽���7���� ������һ���б�

���������ڸ������ǵ��˽⣬�ڵ�����������Ӫ�̽���7������������һ�ֵ��ƶ������б꣬Ԥ������Ͷ�ʽ��dz����ܴ����г�������ԭ����Ԥ�ڡ����н�˾����ʦ��Դ6��24�ձ�ʾ������Ϊ��ͨѶ�豸��ҵ�ܺ�۾���Ӱ��С��δ�������ڹ��ڵ���Ͷ�ʻָ������Ļ�����ӯ��ǰ���Ϻá����ڽ�������һЩ�¼����ؿɴ����ð��ı��֣���D-SCDMA��CMDA����Ͷ����ʵ���������б꿪ʼ������3G���յȣ�����л�����Ӯ���̡�

��������ǿ���������鼰3G��ͨѶ�豸������ҵ��Ӱ�첻����ͬ��Ͷ������Ҫע�����¼������⣺1������������̶Ƚ���������ʵʩ�Ľ��ȡ����̵�ҵ��Ͳ�Ʒ���ص㡢����ʵ���Լ����������ķ�ʽ��������ͬ�����У�����̶���������ϵͳ�豸���̡�2������Ը���˾��Ӱ�콫��Ҫ�����ڽ�����ļ��ȼ����ꡣ3�������¼��ƶ��Ͽ����������м���ʱ��ֵ�ù�ע����һ��TD��CDMA������Ͷ�ʵ�ȷ�������ڽ��ڷ������ڶ���3G���յķ��š��ȽϿ��ܵ�ʱ���ǰ����Ժ�2008�����ǰ��

��������һ��������������ͨѶ�ǵ������鼰3G����̶������ֱ�ӵ�ͨѶ�豸���й�˾����δ��2��3��ҵ���ɳ��Ͽ죬��˽���Ͷ�����ص��ע�����⣬ͨѶ��������ҵ��������ͨ��ֵ�ѻ�����λ������ʤ������ڵ������ϴ�ֵ��ʼ������������

�����������ܺ�ۻ���Ӱ���С

������ֵ�߱�������

��������ҵӭ���ƽ�չʱ��,��ҵ�ܺ�ۻ���Ӱ���С,��ֵ�߱����������������������ʦ���ؼ��Լ����Ӧ����ҵ�dz����á�����������ʮ�ߴ潫��Ϣ���빤ҵ���������г��������ʻ��γɲ��ٵ��ش����ƺ�����ֱ������й�����һ��������Ϣ���ĵ�λ��2008�꣬����Ժ���������ĸ�齨��ҵ����Ϣ������������Ϣ��ҵ��Ϊ����֧����ҵ�ĵ�λ��ǰ��������ǰ�������Ӧ����ҵӯ�������������ƣ�����ָ��Ҳ��������ͨ��֮�У��������������ҵ����ָ������ҵ�ľ���������Զ����A���г��������٣����������A�������г��Ĺ�ֵˮƽ������Ǻ����ġ������Ӧ����ҵ�ǵ�ǰ��ȷ���Խ϶�ĺ�۾��û����£�ҵ������ȷ����Ͷ�ʱ�ġ����嵽Ͷ�ʻ��ᣬ���°����Ƽ��ൺ����������������������Ϣ��

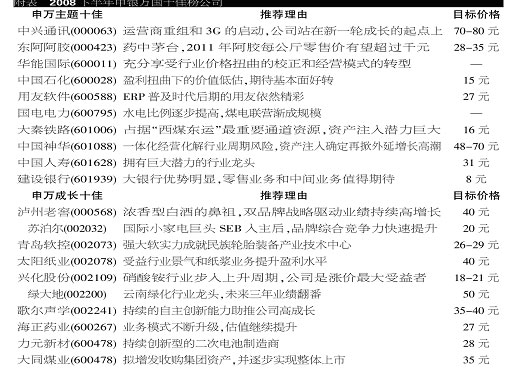

����������2008���°����������ʮ�Ѱ�˾

����

���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

| Topviewר�Ұ� | |

| * ����ʵʱ���£�����������ȵ������� ������������ ������� | |

| * �����˻�ͳ�����ݣ������ǻ������̻���ɢ���ֲ� | |

| * ����ֵ�ͳ�����ݣ�����ʾ��Ʊ�ֹɼ��ж� | |

| * ϯλ����ͳ�ƣ�����������ϯλ�ɽ�ȫ�ع� | ������� |