不支持Flash

|

|

|

|

中信银行 估值吸引力相对较低http://www.sina.com.cn 2007年07月02日 05:28 中国证券报

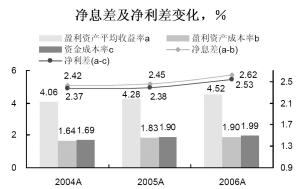

中信银行(0998.HK)公司银行业务优势明显,未来盈利基础强劲,不过相比同业,难以开展保险、证券等非银行业务,上市以来股价表现亦反映市场对其零售银行薄弱及ROE低企的担忧。我们给予首次投资评级“中性”,12个月目标价6.2港元,目前估值吸引力相对较低。 公司业务优势突出。中信银行作为中信集团旗下最大的子公司,依托集团的综合金融服务平台实现快速增长,04-06年总资产与净利润复合增长率分别达19.4%及26.1%。主要业务包括公司银行、零售银行及资金管理,其中公司银行业务优势突出,占06年资产总额的65.5%及营业收入的79.4%,公司贷款及公司存款所占比重分别达79.7%及82.9%。中信银行拥有高质量的公司客户基础,与战略投资者BBVA的合作亦将在国际贸易融资等领域提升竞争力。 预期07-09年贷款增速19%-22%,个人贷款增长加速。中信银行在网点布局及客户基础上享有优势,70%的网点、76%的总贷款及79%的总存款集中于经济发达地区,而且中西部地区正成为新的贷款增长动力。我们预期,在宏观紧缩的环境下,07-09年贷款增速将逐步放缓至22.0%、21.1%、19.3%。中信银行致力于开拓零售银行业务,有意加速发展个人贷款,预计07-09年个人贷款比重将逐步上升至11.2%、11.8%及12.6%。 贷款质量改善,未来拨备压力犹存。受益于宏观经济环境向好,以及积极的核销政策,中信银行的不良贷款率由04年的6.28%大幅下降至06年的2.50%,04-06年净新增不良贷款形成率分别为0.16%,-0.11%及0.01%,远低于同业。拨备覆盖率由04年的77.6%上升至06年的84.6%。我们认为,05及06年不良贷款核销约占贷款比重为81-99基点,预期未来不良贷款核销及升级的额度将逐渐下降,对净新增不良贷款形成率构成上升压力,不良贷款改善步伐或将放缓,我们预期07-09年不良贷款率将逐步下降至2.00%、1.68%、1.52%;预期09年拨备覆盖率可望上升至100%,与行业变化趋势保持一致。 07-09年净息差有望回升至2.75%、2.84%及2.90%。中信银行06年净息差同比大幅扩大17基点至2.62%,主要为盈利资产平均收益率大幅改善推动。我们预期未来中信银行净息差还将继续改善,原因主要有:(1)加息周期环境。预计今年3月及5月两次加息已增加存贷利差17个基点左右,今年再加息至少一次,在保持活期存款利率不变的情况下,对存贷利差有望影响正面;(2)今年以来受惠于股票市场活跃,银行业活期存款比重上升,我们预期中信银行活期存款比重将加大,将有助于稳定资金成本;(3)中信银行致力于减少高成本的协议存款,协议存款占比已由05年的10.1%下降至06年的8%左右,未来得以持续下降将有助于降低存款成本率;(4)若今年IPO募集资金用于补充投资组合,则可提升利息收入。 预期07-09年每股盈利大幅增长60.7%、22.1%及25.4%。管理层于IPO时对2007年的盈利预测为不低于57亿元,折合每股基本收益0.16元。我们预期公司07年盈利完全可以达到并超越管理层预测。我们预期净利润同比增长81.2%至70亿元,因IPO扩大股本,加权平均股本扩大13%,每股基本收益同比增长60.7%至0.199元,高于管理层预测24%。而08及09年,因净息差继续扩大和非利息收入增长,以及法定税率降低等因素,公司净利润有望分别增长35.9%及25.4%至95亿元及119亿元,相应地,每股基本收益分别增长22.1%及25.4%至0.243元和0.305元。 首次给予“中性”评级,12个月目标价为6.2港元。中信银行目前07及08年市盈率分别为30.1倍及24.6倍,07及08年市净率分别为3.0倍及2.7倍,股价较每股估值6.2港元折让仅3%,估值不如同业银行具吸引力。中信银行对公业务优势明显,未来盈利基础强劲,受惠于贷款增长、净息差回升及手续费收入增长,以及税收因素,预期06-09年每股盈利复合增长率达35%。不过,因零售银行仍薄弱,可能限制未来盈利,而且,尽管享有中信集团内金融产品交叉销售机会及更大的客户选择空间,中信集团发展战略为旗下保险、证券、基金等并齐发展,中信银行相比同业,难以开展非银行业务,交叉销售能力亦较本行内部即开展信托保险等业务的同业为弱。公司上市以来,股价表现疲软,显示市场对其零售银行薄弱及资本过剩拖低ROE水平的担忧。我们给予首次投资评级“中性”,12个月目标价6.2港元,相当于每股合理估值,及08年预测市盈率25.5倍及08年市净率2.83倍。 (报告日期:6月26日)

|

|||||||||||||||