|

|

|

|

韶钢松山 区位优势明显http://www.sina.com.cn 2007年06月09日 08:58 中国证券报

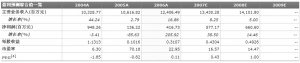

韶钢松山地处经济发展迅速的华南广东省,区位优势明显。该地区钢材需求旺盛、原材料和产品进出口方便、水资源丰富,是今后钢铁工业调整和发展的重点地区。 从目前钢材市场供需看,广东地区存在较大的钢材供给缺口。根据广东省的规划,未来几年广东省将继续以重化工业为突破口实现经济转型,预计“十一五”期间广东地区年需求钢材超过3600万吨,而现有钢材产能约1300万吨左右,未来钢材新增产能不足。韶钢作为广东省最大的钢铁企业,将极大受益于广东工业布局及经济结构调整。 公司拥有直接面向广东市场的营销优势,产品在广东地区具备较强的影响力,75%以上的产品销售在省内。目前广东地区重点发展的造船、汽车等行业对中厚板的需求十分旺盛,该地区大规模的基础设施建设有效拉动了建筑钢材的需求,公司产品结构在适应区域性市场的背景下不存在供大于求的风险。 在原材料价格上涨和旺盛的需求拉动下,年初以来国内建筑钢材和中厚板产品价格大幅走高,其中广东地区钢材产品价格一直处于全国高位。公司持续调高产品出厂价格,盈利能力得到显著提升。 目前国内建筑钢材整体供需形势未发生根本性改变,从宏观基本面来看,国内基础建设和投资需求依然强劲。虽然钢材出口形势的转变可能会加大国内市场资源供应的压力,短期内国内建筑钢材市场价格可能呈现盘整回落态势,但在生产成本的支撑下,建筑钢材市场价格不会持续大幅下跌。 国产设备抵免所得税提升公司业绩。根据相关政策规定,公司2006年度中板轧机冶金综合自动化系统等24个技术改造项目国产设备投资应抵免企业所得税的额度为8281.76万元,可从新增的企业所得税中抵免。因该所得税的抵免,公司2007年4月份净利润增加8281.76万元,这将在公司今年上半年报中体现,公司每股收益增加约0.06元。 目前公司仍在加大技术改造投入,预计公司未来将在加快产业升级步伐的同时继续享受购买国产设备抵免所得税优惠政策。 可转债募集资金所投项目已产生效益,将减少财务费用。公司年初发行的可转换公司债券募集资金投向炼钢厂连铸机改造工程配套设施等九个技改项目,这九个技改项目前期已通过银行贷款先行实施,截至2006年9月底已经全部建成投产并开始产生效益。可转债募集资金将全部偿付该九个项目相关银行贷款,这将减少公司未来的财务压力。 预计公司2007年、2008年每股收益分别为0.57元、0.70元,分别同比增长82.88%、23.58%。目前公司估值为行业平均水平,考虑公司独特的区位优势、业绩的稳定增长以及未来的并购价值,结合未来两年业绩预期,给予公司13-15倍的长期估值水平,对应股价区间为9.10-10.50元,给予“推荐”评级。 关键数字:最新股价为7.13元。目前共有6家机构对该股做出评价,其中,2家“买入”,2家“增持”,2家“中性”。 图表数据来源:Wind资讯

|

||||||||||||