ВЛжЇГжFlash

|

|

|

МгЯЂСЫ!Ш§ДѓРћТЪУєИааавЕгАЯьМИКЮhttp://www.sina.com.cn 2007Фъ05дТ22Ше 02:16 жаЙњжЄШЏЭј-ЩЯКЃжЄШЏБЈ

ЁЁЁЁ

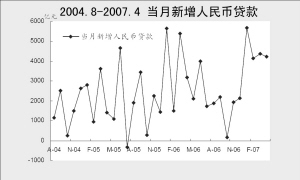

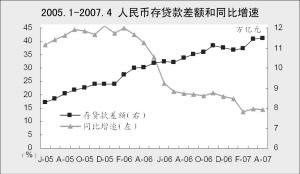

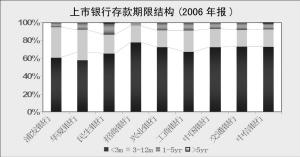

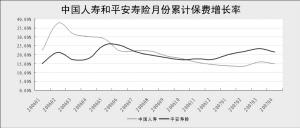

ЁЁЁЁвјаавЕ ЁЁЁЁЩЯЪавјааОЛРћШѓОВЬЌгАЯьВЛГЌЙ§5% ЁЁЁЁЁѕЙњаХжЄШЏбаОПЫљ жьчќ РюЩКЩК ЁЁЁЁСїЖЏадЧїНєЃЌЕЋВЛЛсУїЯдгАЯьвјааОгЊ ЁЁЁЁДЫДЮЩЯЕїКѓН№ШкЛњЙЙЗЈЖЈДцПюзМБИН№ТЪвбДя11.5%ЃЌНЋдйДЮвЛДЮадЖГНсСїЖЏаддМ1700вкдЊЁЃ3дТФЉЃЌН№ШкЛњЙЙГЌЖюДцПюзМБИН№ТЪЮЊ2.87% ЃЌЭЌБШНЕЕЭ0.11ИіАйЗжЕуЁЃЦфжаЙњгаЩЬвЕвјааГЌЖюДцПюзМБИН№ТЪЮЊ2.47%ЃЌЙЩЗнжЦЩЬвЕвјааЮЊ2.79%ЁЃдйМгЩЯ4жС5дТЗн3ДЮЙВЩЯЕї1.5ИіАйЗжЕуЃЌдЄМЦФПЧАЩЬвЕвјааећЬхЩЯЕФГЌЖюзМБИН№ТЪдк1%зѓгвЁЃВЛЙ§ЃЌдЄМЦЩЯЪавјаагШЦфЪЧЙЩЗнжЦвјааФПЧАЕФГЌЖюзМБИН№ТЪИпгкЦНОљЫЎЦНЁЃФПЧАЕФГЌДЂТЪећЬхЩЯвбОЕЭгке§ГЃЕФЫЎЦНЃЌЕЋЪЧМДЪЙВПЗжЩЬвЕвјааЖЬЦквбОГіЯжСЫСїЖЏадНєеХЃЌВЂВЛЛсЖдОгЊВњЩњУїЯдгАЯьЁЃ ЁЁЁЁЪеЫѕРћВюгаРћгквжжЦЙ§ЖШЗХДћГхЖЏ ЁЁЁЁЛюЦкДцПюРћВюВЛБфЃЌвЛФъЦкЖЈЦкДцПюЛљзМРћТЪЩЯЗљИпгк1ФъЦкДћПюЛљзМРћТЪЩЯЗљЃЌетЪЙЕУЩЬвЕвјааРћВюЪееЃЌЭЌЪБЛюЦкДцПюеМБШИпЕФвјааЫљЪмгАЯьЯрЖдаЁвЛаЉЁЃДцПюРћТЪЩЯЗљЫцзХЦкЯоЕФбгГЄЖјдіМгЃЌЦфжаЮхФъЦкЖЈЦкДцПюЛљзМРћТЪЩЯЕї0.54ИіАйЗжЕуЃЌЖјЮхФъвдЩЯДћПюРћТЪЩЯЗљНіЬсИпСЫ0.09ИіАйЗжЕуЃЌетбљЖдгкжаГЄЦкЖЈЦкДцПюЃЌвдМАГЄЦкДћПюеМБШЯрЖдНЯИпЕФвјаагШЮЊВЛРћЁЃВЛЙ§ЃЌЮхФъЦквдЩЯЖЈЦкДцПюеМБШвЛАуНЯЕЭЃЌМИМвЩЯЪавјааОљВЛзу1%ЁЃСэЭтЃЌгЩгкЩЬвЕвјааЦеБщДцдкЖЬДцГЄДћЕФЯжЯѓЃЌЕМжТзЪВњИКеЎНсЙЙВЛЦЅХфЃЌДЫДЮДѓЗљЬсИпГЄЦкДцПюРћТЪЃЌгаРћгкв§ЕМДцПюСїЯђГЄЦкЃЌДгЖјгаРћгкЩЬвЕвјаазЪВњИКеЎНсЙЙЕФИФЩЦЁЃ ЁЁЁЁЖдЩЯЪавјаагЏРћОВЬЌИКУцгАЯьВЛГЌЙ§5% ЁЁЁЁБОДЮДцДћПюРћТЪЩЯЕїЗљЖШгыЦкЯоЙвЙГЃЌОіЖЈСЫДцДћПюНсЙЙжБНгОіЖЈЖдОЛРћЯЂЪеШыЫљЪмгАЯьГЬЖШЁЃЪЙгУЩЯЪавјаа2006ФъФъБЈЪ§ОнНјааГѕВНЗжЮіЃЌелГЩФъЖШЛЏгАЯьЃЌПЩвдЗЂЯжеаЩЬвјааЁЂЦжЗЂвјаа2006ФъгЏРћЫљЪмгАЯьНЯЩйЃЌетЪЧвђЮЊеаЩЬвјааЕФЛюЦкДцПюеМБШзюИпЃЌДяЕН52.95%ЃЌЭЌЪБ5ФъвдЩЯЕФГЄЦкДћПюеМБШдЖЕЭгкЦфЫћвјааЃЌетЪЙЕУеаааОЛРћЯЂЪеШыЗДЖјаЁЗљЬсЩ§0.31%ЁЃЦжЗЂвјаагЩгкЛюЦкДцПюеМБШвВБШНЯИпЃЌЭЌЪБ5ФъЦквдЩЯГЄЦкДћПюеМБШвВЕЭгкеааавдЭтЕФЦфЫћМИМввјааЃЌЫљЪмгАЯьвВНЯаЁЁЃЖјУёЩњвјаагЩгкГЄЦкДћПюеМБШНЯИпЃЌЭЌЪБЛюЦкДцПюеМБШЕЭЃЌОЛРћШѓга3.86%ЕФИКУцгАЯьЁЃЙЄааЫфШЛЛюЦкДцПюеМБШвВНЯИпЃЌЕЋЪЧгЩгкДцДћБШНЯЕЭЃЌЭЌЪБГЄЦкДћПюеМБШвВНЯИпЃЌЕМжТРћЯЂжЇГідіМгЕФНЯЖрЃЌОЛРћШѓга3.89% ЕФИКУцгАЯьЁЃжаааОГФкКЭаЫвЕвјаа2006ФъгЏРћЕФФъЖШЛЏгАЯьЗжБ№ЮЊ-0.72%КЭ-1.72%ЁЃВЛЙ§гЩгкЪ§ОнВЛПЩЛёЃЌдкЗжЮіжаЪЙгУ5ФъвдЩЯЕНЦкЕФГЄЦкДћПюЬцДњ5ФъЦквдЩЯГЄЦкДћПюЃЌЪЙгУ5ФъЕНЦкЕФЖЈЦкДцПюЬцДњ5ФъЦкЖЈЦкДцПюЃЌЫљвдЕЭЙРСЫГЄЦкДћПюКЭ5ФъЦкЖЈЦкДцПюЕФеМБШЃЌЖјгЩгкГЄЦкДћПюРћТЪЬсЩ§ЗљЖШЕЭгкжаЖЬЦкЃЌГЄЦкДцПюРћТЪЬсЩ§ЗљЖШИпгкжаЖЬЦкЃЌетжжЫуЗЈЪЕМЪЩЯИпЙРСЫОЛРћЯЂЪеШыЕФдіМгЁЃСэЭтЃЌШЁ5ФъЦквдЯТИїЦкЖЈЦкДцПюЩЯЗљЕФЫуЪѕЦНОљЙРЫуРћЯЂжЇГіЕФдіМгЃЌвВЛсгыЪЕМЪгаЦЋВюЁЃдЄМЦПМТЧЕНетаЉвђЫиКѓЃЌЖдЩЯЪавјаагЏРћЕФОВЬЌгАЯьгІИУВЛГЌЙ§5%ЁЃ ЁЁЁЁЬсИпеЎШЏЭЖзЪЕФЛњЛсГЩБО ЁЁЁЁгЩгкеЎШЏНЛвзМлИёЯТЕјНЋЛсНЕЕЭвјааЕФНЛвзРрКЭД§ГіЪлеЎШЏЕШеЎШЏЭЖзЪзщКЯЕФЪажЕЃЌЕМжТЙЋдЪМлжЕИКЯђБфЖЏЁЃЖдгкГжгаЕНЦкЕФеЎШЏРДЫЕЃЌЫфШЛЪевцТЪВЛЛсЗЂЩњБфЖЏЃЌЕЋЪЧЃЌдіМгСЫеЎШЏЕФЛњЛсГЩБОЁЃЦфжаЃЌЙЄааКЭжааа2006ФъЕзЕФеЎШЏЭЖзЪеМзЪВњБШзюИпЃЌДя38.02%КЭ35.29%ЃЌВЛЙ§ЦфжаНЛвзРреЎШЏеМБШНЯЕЭЃЛЖјЦжЗЂвјаа2006ФъЫфШЛеЎШЏеМБШНЯЕЭЃЌжЛга13.64%ЃЌЕЋЪЧгЩгкНЛвзадеЎШЏЭЖзЪеМзЪВњБШИпДя7.11%ЃЌЫљЪмгАЯьПЩФмЯрЖдНЯДѓЁЃ ЁЁЁЁРћВюШдШЛдкРЉДѓ ЁЁЁЁЁѕАВаХжЄШЏ ИпдД ЁЁЁЁдкЖрДЮзМБИН№ТЪЕїећжЎКѓЃЌЩЯЪавјааГЌЖюзМБИН№ТЪвбОУїЯдЯТНЕЃЌетвтЮЖзХЭЌЕШГЬЖШЕФзМБИН№ТЪЕїећЃЌНЋЖдвјаазЪН№УцВњЩњНЯжЎвдЭљИќДѓЕФбЙСІЃЛЪЕМЪЕФМгЯЂСІЖШЕЭгкдЄЦкЃЌЖјЧвПЩвдЗЂЯжЃЌвјааЕФЪЕМЪЛљзМРћВювРШЛдкРЉДѓЃЁ ЁЁЁЁгЩгкБОДЮМгЯЂКѓвЛФъЦквдЩЯвјааДцПюРћТЪЩЯЩ§ЗљЖШОљГЌЙ§18ИіЛљЕуЃЌЦеБщЕФЮѓНтЪЧвјааРћВювђДЫНЋЫѕаЁЃЌЦфЪЕВЛШЛЃЁ ЁЁЁЁжиЙРЦфжаЃЌвјааИКеЎЗНЕФвЛИіживЊБфЛЏЪЧвјааДцПюЕФЛюЦкЛЏЃЌКЯРэЕФНтЪЭЪЧвјаажаГЄЦкДцПюЪзЯШСїЯђЖЬЦкДцПюЃЌМЬЖјЯђЦфЫћзЪВњСїЖЏЁЃЖјШчДЫжЎИпЕФвЛФъЦквдЯТДцПюБШР§ЃЌЕМжТЩЬвЕвјааЕФДцДћРћВюЃЈЦНОљДцПюРћТЪМѕШЅЦНОљДћПюРћТЪЃЉдкБОДЮМгЯЂКѓВЛНЕЗДЩ§ЁЃЕфаЭЕФР§згЪЧЛюЦкДцПюБШР§зюИпЕФеаЩЬвјааЃЌРћВюРЉДѓНгНќ9ИіЛљЕуЁЃ ЁЁЁЁДгвЛИіИќбЯИёЕФНЧЖШПМВьвјааЕФОЛЯЂВюЃЌЩЯЪавјааЕФЯЂВюЩ§НЕИївьЃЌСНИіОіЖЈадЕФвђЫиЪЧЛюЦкДцПюЕФБШР§КЭДћДцБШЁЃЙЄааКЭжааагЩгкећЬхДћДцБШВЛИпЖјЕМжТЯЂВюЕФЫѕаЁЁЃ ЁЁЁЁЩЯЪавјааОгЊЕФШ§ИіЭЖзЪзщКЯ ЁЁЁЁвјааЕФДћПюзщКЯЁЊЁЊЁЊДћПюжаГЄЦкЛЏЫйЖШЗХЛК ЁЁЁЁМИКѕДгПЩЙлВтЕНЕФЪ§ОнПЊЪМЃЌМДдкЙ§ШЅЕФЪЎЖрФъжаЃЌжаЙњЩЬвЕвјааЕФжаГЄЦкаХДћЭЖЗХЫйЖШЪМжеИпгкЦНОљДћПюдіЫйЃЌетвтЮЖзХжаГЄЦкДћПюЕФеМБШдкЯджјдіГЄЁЃ ЁЁЁЁжЎЧАЕФМИДЮМгЯЂРЉДѓСЫвјаажаГЄЦкДћПюгыЖЬЦкДћПюРћТЪВюБ№ЃЌвђЖјдЄВтДћПюжаГЄЦкЛЏЧїЪЦМгОчЁЃвЛМОЖШвјааЕФаХДћЭЖЗХЧщПігыдЄВтЯрвЛжТЃЌБШНЯЭЛГіЕФР§згЪЧаЫвЕвјааЃЌжаГЄЦкДћПюдкаТдіДћПюжаЕФеМБШдЄМЦГЌЙ§100%ЁЃ ЁЁЁЁетжжзЪВњНсЙЙЕФФкВПЕїећЃЌЪЧвјаагІЖдРћТЪеўВпЕФжївЊДыЪЉЁЃБОДЮМгЯЂКѓЃЌ5ФъЦквдЩЯДћПюЮќв§СІМѕШѕЃЌетЛђНЋгажњгкЛКНтДћПюЕФМгЫйжаГЄЦкЛЏЁЃ ЁЁЁЁвјааЕФзЪВњзщКЯЁЊЁЊЁЊНќЦкНЋЯђеЎШЏЭЖзЪгаЫљЧуаБ ЁЁЁЁвЛМОЖШвјаавЛФъЦкМгШЈДћПюРћТЪГіЯжЯТЕјЃЌетзувджЄУїЭЌЦкДћПюЕФДѓСІЭЖЗХжївЊРДздЩЬвЕвјаажїЖЏЕФаХДћДДдьЃЌетМЋгаПЩФмЪЧГігкЩЬвЕвјааЖдЕїПиеўВпЕФдЄЦкЃЌЖдЩЯЪавјааЕФЕїбавВгЁжЄСЫетвЛЭЦЖЯЁЃ ЁЁЁЁЩЬвЕвјаадквЛМОЖШМгЫйЗХДћКѓЃЌЮоТлЪЧГігкжїЖЏЪеЫѕЛђБЛЖЏЕїПиЃЌдкЖўМОЖШФЉПЊЪМЃЌЖМНЋПДЕНДћПюдіЫйЕФећЬхЛиТфЁЃ ЁЁЁЁЯдЖјвзМћЃЌФъГѕвдРДЪМжеЕЭУдЕФеЎШЏЪаГЁНЋгЩгкДћПюдіЫйЕФЗХЛКЖјЩЯеЧЁЃ ЁЁЁЁЭЖзЪепЕФзЪВњзщКЯЁЊЁЊЁЊДцПюЕФЮќв§СІдіЧП ЁЁЁЁздБОТжзЪВњжиЙРПЊЪМЃЌДЂаюДцПюЕФСїЪЇЪЧЯрЕБУїЯдЕФЯжЯѓЃЌетвтЮЖзХДцПюЯрБШНЯЙЩЪаЁЂТЅЪаЕШЦфЫћЧБдкЭЖзЪЖдЯѓЃЌЖдЭЖзЪепЮќв§СІЕФМѕШѕЁЃ ЁЁЁЁЬсИпДцПюРћТЪЃЌАќРЈжЎЧАЪаГЁЩЯЖдШЁЯћРћЯЂЫАЕФДЋЮХЃЌБОжЪЖМЪЧЯЃЭћЬсИпДцПюетвЛЭЖзЪБъЕФЕФЛиБЈТЪЃЌвдЮќв§ЭЖзЪепИќИпЕФзЪВњХфжУБШР§ЁЃ ЁЁЁЁБШНЯМИИіжївЊЭЖзЪЖдЯѓЕФЛиБЈТЪЃЌвЛФъЦкДцПюЮќв§СІдкПМТЧБОДЮМгЯЂжЎКѓдіЧПЃЌетгаПЩФмв§Ц№ДЂаюДцПюЃЈЯђЩЬвЕвјааЃЉЕФЛиСїЃЌ ДгЖјМгживјааЕФИКеЎЗНЃЈГЩБОЃЉбЙСІЁЃ ЁЁЁЁЁАКУЯћЯЂЁБЪЧЃЌШчЙћПМТЧЕНЖўМОЖШФЉПЊЪМЃЌгЩгкЩЬвЕвјаажїЖЏаХДћЭЖЗХЕФМѕШѕЃЌзЪВњжиЙРНјШывЛИіЖЬднЕФЕїећЦкЃЌЙЩЪаЁЂеЎЪаЕШЕФЧБдкЛиБЈТЪЃЈМДЯрЖдгкДцПюЭЖзЪЕФЮќв§СІЃЉНЋгаЫљЛиЩ§ЁЃ ЁЁЁЁБЃЯевЕ ЁЁЁЁБЃЯеаавЕЪмвцгкМгЯЂжмЦк ЁЁЁЁЁѕЦНАВжЄШЏ ЩлзгЧе ЭЏГЩЖе ЁЁЁЁжаЙњВНШыМгЯЂжмЦкЁЃзд2004Фъ10дТ29ШеЕквЛДЮМгЯЂвдРДЃЌбыааИљОнОМУзмЬхФкЭтОљКтЕФашвЊЃЌвбЖдДцДћПюРћТЪзіСЫЮхДЮЕїећЃЈВЛАќРЈ2005Фъ3дТ17ШеЩЯЕїзЁЗПДћПюРћТЪЃЉЁЃжаЙњДцдкМгЯЂЕФБивЊадЁЃ ЁЁЁЁНЕЕЭДцСПеЎШЈЭЖзЪЛиБЈТЪ ЁЁЁЁжаЙњШЫЪйКЭжаЙњЦНАВЕФЭЖзЪзщКЯжаЃЌеЎШЈаЭЭЖзЪБШжиЗжБ№еМЕНСЫ52.11%КЭ65.91%ЁЃдкаТЛсМЦзМдђЯТЃЌН№ШкЙЄОпЭЖзЪжївЊПЩвдЗжЮЊЫФРрЃЌЗжБ№ЮЊвдЙЋдЪМлжЕМЦСПЧвЦфБфЖЏМЦШыЕБЦкЫ№вцЕФН№ШкзЪВњЁЂГжгажСЕНЦкЭЖзЪЁЂДћПюКЭгІЪеПюЯюКЭПЩЙЉГіЪлН№ШкзЪВњЁЃеыЖдГжгажСЕНЦкЭЖзЪЃЌгЩгквдЬЏгрГЩБОШыеЫЃЌвђДЫЃЌЙЋдЪМлжЕБфЖЏЖдВЦЮёБЈБэУЛгагАЯьЁЃЖјШчЙћЗжБ№ДгИЁЖЏРћТЪеЎШЈКЭЙЬЖЈРћТЪеЎШЈНЧЖШПДетРрЭЖзЪзЪВњЃЌРћТЪЬсИпЪЙЕУЙЬЖЈРћТЪеЎШЈЭЖзЪГаЪмВЛФмЗжЯэМгЯЂКУДІЕФЛњЛсГЩБОЃЌИЁЖЏРћТЪеЎШЈдђФмЫцзХРћТЪЫЎЦНЕФЬсИпЛёЕУИќИпЕФЭЖзЪЛиБЈЁЃжаЙњШЫЪйКЭжаЙњЦНАВеЎШЈЭЖзЪжаЃЌИЁЖЏРћТЪВПЗжЗжБ№еМ5.93%КЭ6.01%ЃЌБШжиНЯЕЭЃЌЪЙЕУЖўепзмЬхЩЯЪЧЩЅЪЇСЫЗжЯэМгЯЂКУДІЕФЛњЛсЁЃЦфжаЃЌжаЙњШЫЪйГжгаЕНЦкеЎШЏеМеЎШЈаЭЭЖзЪБШжиЮЊ49.33%ЃЌЕЭгкжаЙњЦНАВЕФ63.17%ЃЌвђДЫЃЌМгЯЂдьГЩжаЙњЦНАВЕФЛњЛсЫ№ЪЇвЊДѓгкжаЙњШЫЪйЃЛеыЖдЙЋдЪМлжЕМЦСПЧвЦфБфЖЏМЦШыЕБЦкЫ№вцЕФДцСПН№ШкзЪВњКЭПЩЙЉГіЪлДцСПН№ШкзЪВњЃЌгЩгкРћТЪЬсИпЪЙЕУеЎШЏМлИёЯТНЕЃЌетСНРреЎШЈЭЖзЪНЋвђЮЊЙЋдЪМлжЕЕФВЈЖЏЖјМѕЩйЭЖзЪЛиБЈЁЃЦфжаЃЌжаЙњШЫЪйетСНРрзЪВњеМеЎШЈаЭЭЖзЪБШжиЮЊ50.67%ЃЌИпгкжаЙњЦНАВЕФ36.83%ЃЌвђДЫЃЌМгЯЂдьГЩжаЙњШЫЪйЕФЙЋдЪМлжЕБфЖЏЫ№вцМѕЩйЗљЖШДѓгкжаЙњЦНАВЁЃзлКЯРДПДЃЌдкВЛПМТЧЛњЛсЫ№ЪЇЕФЧщПіЯТЃЌМгЯЂдьГЩЯжгаЕФДцСПеЎШЈЭЖзЪЛиБЈТЪЯТНЕЃЌЖјЧвжаЙњШЫЪйЯТНЕЗљЖШДѓгкжаЙњЦНАВЁЃ ЁЁЁЁВЛЛсУїЯдЗСАБЃЯевЕЮёРЉеЙ ЁЁЁЁФПЧАЃЌЮвЙњМрЙмВуЙцЖЈЕФБЃЯеЙЋЫОдЄЖЈРћТЪВЛЕУГЌЙ§2.5%ЃЌЕЋЫцзХРћТЪЫЎЦНЕФж№НЅзпИпЃЌНЋЕМжТ2.5%ЕФдЄЖЈРћТЪВЛФмТњзуБЃЛЇЕФвЊЧѓЃЌДгЖјЗСАБЃЯевЕЮёЕФРЉеЙЃЌЩѕжСв§ЗЂБЃЛЇЭЫБЃзЊЯђЙКТђЦфЫћРэВЦВњЦЗЁЃвђДЫЃЌМрЙмВугаПЩФмдкЪаГЁЬѕМўГфЗжЕФЧщПіЯТЬсИпдЄЖЈРћТЪЕФЩЯЯоЃЌНєИњзХИїБЃЯеЙЋЫОГаХЕЕФБЃЕЅЛиБЈТЪвВНЋЬсЩ§ЁЃдкФПЧАЯрЖдНЯЕЭРћТЪЛљзМЩЯЃЌЩдЮЂЕФМгЯЂВЂВЛПЩФмЕМжТЭЫБЃТЪЕФДѓЗљЖШдіМгЃЌвВВЛзувдЙЙГЩСЂМДЬсИпдЄЖЈРћТЪЩЯЯоЕФГфЗжЬѕМўЁЃ ЁЁЁЁвдГЄдЖЕФблЙтПДБЃЯеЙЩЃЌМгЯЂОјЖдЙЙГЩРћКУвђЫиЁЃвђЮЊаТдіеЎШЈЭЖзЪКЭдйЭЖзЪзюжеНЋАбЯжгаДцСПеЎШЈЭЖзЪБШжиж№НЅЯЁЪЭЃЌзюжеЛЏНтЮЊСуЁЃИіЙЩБШНЯБэУїЃЌМгЯЂЖджаЙњЦНАВЕФРћКУГЬЖШДѓгкжаЙњШЫЪйЁЃЛљгкЖджаЙњБЃЯеаавЕНјШыЩЯЩ§жмЦкЕФХаЖЯЃЌвдМАжаЙњж№НЅВНШыМгЯЂжмЦкЁЂГЄЦкЙњеЎЪевцТЪЧњЯпЩЯЧЬЕФдЄЦкЃЌКЭБЃЯезЪН№ЭЖзЪЧўЕРШевцЖрдЊЛЏЕШеўВпадРћКУЃЌ2007ФъСНДѓБЃЯеЙЋЫОвЕМЈШдФмЮЌГжНЯПьдіГЄЫйЖШЁЃ ЁЁЁЁГжајМгЯЂВХФмУїЯдЬсЩ§ЙРжЕ ЁЁЁЁЁѕжаН№баОПВП жмЙт ЁЁЁЁзмЕФРДЫЕЃЌМгЯЂЖдБЃЯеЙЋЫОЪЧРћКУЃЌЕЋжЛгаНјШыГжајЖјж№ВНЕФМгЯЂжмЦкВХФмЯджјЬсЩ§ЙРжЕЁЃ ЁЁЁЁБЃЯеЙЋЫОЪмвцгкГжајЕФМгЯЂжмЦкЕФдвђдкгкЃКМгЯЂВЛНіФмдіМгБЃЯеЙЋЫОДцПюКЭеЎШЏЕФРћЯЂКЭеЎЯЂЪеШыЃЌИќживЊЕФЪЧЃЌЪйЯеЙЋЫОПЩвдОнДЫРДЬсИпЮДРДЭЖзЪЪевцТЪЕФМйЩшЃЌДгЖјДѓЗљЬсЩ§ЦфФкКЌМлжЕКЭЦРЙРМлжЕЁЃЕБШЛЃЌМгЯЂЪЧРћКУЕФЧАЬсЃЌЙЩЪаВЛЛсвђДЫДѓЕјЃЌВЂЧвБЃЕЅЕФЯњЪлВЛЛсвђЮЊМгЯЂЖјЪмЕНУїЯдИКУцгАЯьЁЃ ЁЁЁЁБЃЯеЙЋЫОЕФвјааДцПюЖрЮЊ5ФъЦкДѓЖюавщДцПюЁЃетаЉДцПюЕФРћТЪДѓЖМЪЧИЁЖЏЕФЃЌЛсЫцзХЛљзМРћТЪЕФЩЯЩ§ЖјЭЌЗљЖШздЖЏЩЯЩ§ЁЃжаЙњШЫЪйЁЂжаЙњЦНАВЁЂжаЙњШЫБЃКЭжаБЃЙњМЪЕФвјааДцПюеМзмЭЖзЪзЪВњЕФБШР§дк15%жС25%жЎМфЁЃЖјдЄМЦДЫДЮЩ§ЯЂНЋИјИїМвБЃЯеЙЋЫОДјРДЖюЭтЕФРћЯЂЪеШыСНЧЇЭђдЊжССљвкдЊВЛЕШЁЃ ЁЁЁЁеЎШЏгШЦфЪЧжаГЄЦкеЎШЏЃЌЪЧБЃЯеЙЋЫОзюживЊЕФЭЖзЪЁЃжаЙњШЫЪйКЭжаЙњЦНАВЕФеЎШЏЭЖзЪеМзмЭЖзЪзЪВњЕФвЛАывдЩЯЁЃгЩгкЪмМгЯЂдЄЦкКЭCPIИпеЧЕФгАЯьЃЌЙ§ШЅСНИідТРяжаЙњЪевцТЪЧњЯпгаСЫНЯЮЊУїЯдЕФЬсЩ§ЃЌШч10ФъЦкЙњеЎЪевцТЪвбгЩ3дТ16ШеЕФ3.21ЃЅЩЯЩ§СЫ19bpжС5дТ18ШеЕФ3.50ЃЅЁЃ ЁЁЁЁжаЙњвбОіЖЈДѓСІЗЂеЙеЎШЏЪаГЁЃЌеЎШЏЗЂааСПдкПЩдЄМћЕФНЋРДгІЛсж№ВНРЉДѓЃЌвђДЫжаГЄЦкеЎШЏЪевцТЪНЋФмЛёЕУЬсЩ§ЁЃетЖдЬсЩ§БЃЯеЙЋЫОЕФЭЖзЪЪевцТЪНЋЦ№ЕНжиДѓЕФЭЦЖЏзїгУЁЃЕЋОЭЖЬЦкгЏРћЖјбдЃЌЬсЩ§ЕФеЎШЏЪевцТЪЫљДјРДЕФЖюЭтРћШѓЙБЯзКмгаЯоЃЌвђЮЊжЛгааТдіЕФеЎШЏВХФмЯэЪмИќИпЕФЪевцТЪЃЌЖјвбгаЕФОоЖюДцСПеЎШЏЕФЪевцТЪвбОБЛЫјЖЈЁЃ ЁЁЁЁЗЧГЃживЊЕФвЛЕуЪЧЃЌДЫДЮМгЯЂНЋВЛЛсУїЯдНЕЕЭЪйЯеБЃЕЅЕФЮќв§СІЁЃШчЙћМгЯЂЕФЗљЖШКмДѓЁЂЫйЖШКмПьЃЌНЋЛсУїЯдНЕЕЭЪйЯеБЃЕЅЕФЮќв§СІЃЌвђЮЊЪйЯеБЃЕЅЖЈМлРћТЪЃЈМДЗЕЛЙИјЭЖБЃШЫЕФЭЖзЪЪевцТЪЃЉЕФЩЯЩ§ЫйЖШНЋИЯВЛЩЯЩ§ЯЂЕФЫйЖШЁЃЕЋЪЧаЁЗљКЭж№ВНЕФЩ§ЯЂНЋВЛЛсУїЯдНЕЕЭЪйЯеБЃЕЅЕФЮќв§СІЁЃ ЁЁЁЁДЫДЮМгЯЂКѓвЛФъЦкЖЈЦкДцПюЕФРћТЪЮЊ3.06%ЃЌПлçО߀ЫАКѓЪЕМЪРћТЪЮЊ2.448ЃЅЃЌПДЦ№РДвбЗЧГЃНгНќБЃМрЛсЙцЖЈЕФ2.50ЃЅЕФЖЈМлРћТЪЩЯЯоЁЃЕЋФПЧАжаЙњШЫЪйКЭЦНАВЪйЯежївЊЕФЯњЪлЦЗжжЃЈЗжКьБЃЯеКЭЭђФмБЃЯеЃЉЕФЪЕМЪЗЕЛЙРћТЪдк3.50ЃЅзѓгвЃЌШдЯджјИпгкДЫДЮМгЯЂКѓЕФЪЕМЪРћТЪЁЃДгетИіНЧЖШРДЫЕЃЌВЛЕЃаФЪйЯеБЃЗбЕФдіГЄЫйЖШЛсвђЮЊДЫДЮМгЯЂЖјЪмЕНКмДѓЕФИКУцгАЯьЁЃМгЯЂЖдВЦВњЯеБЃЗбМИКѕВЛВњЩњШЮКЮИКУцгАЯьЁЃ ЁЁЁЁСэЭтЃЌЙЩЪаЛ№БЌЕФзЪН№ЗжСїзїгУЖдЪйЯеЯњЪлЕФИКУцгАЯьПДРДвВБШНЯЧсЮЂЁЃНёФъЧАЫФИідТЃЌжаЙњШЫЪйЕФБЃЗбЪеШыЭЌБШдіГЄ15.0ЃЅЃЌИпгк2006ФъШЋФъЕФ14.4%ЁЃЖјНёФъЭЌЦкЦНАВЪйЯе21.4%ЕФдіГЄТЪвВИпгкЦфШЅФъШЋФъЕФ17.2ЃЅЁЃ ЁЁЁЁЗПЕиВњ ЁЁЁЁРћЯЂдіМгНіеМ ЁЁЁЁШЅФъЦНОљвЕМЈ2.05% ЁЁЁЁЁѕЙњаХжЄШЏ ЗНьЭ ЁЁЁЁетДЮМгЯЂЕФвЛИіУїЯдЕФЬиЕуЪЧДцПюРћТЪЩЯЕїЕФЗљЖШДѓгкДћПюРћТЪЩЯЕїЕФЗљЖШЃЌИіШЫзЁЗПДћПюРћТЪНЋгЩдРДЕФ6.04%ЩЯЩ§ЕН6.12%ЃЌНіЩЯЩ§8ИіЛљЕуЃЌЗљЖШДѓДѓЕЭгкЦфЫќДћПюЕФЩЯЕїЗљЖШЃЌзЁЗПЯћЗбГЩБОдіМгЗЧГЃгаЯоЁЃ ЁЁЁЁзмЬхгАЯьгаЯо ЁЁЁЁЃЈ1ЃЉУПЦНУзПЊЗЂГЩБОдіМгВЛЕН1ИіАйЗжЕуЃЌгАЯьКмаЁЁЃ ЁЁЁЁЃЈ2ЃЉЖдЗПЕиВњЯћЗбгавЛЖЈгАЯьЃЌзмЬхПДаФРэгАЯьДѓгкЪЕМЪгАЯьЃЌдТАДНвЛЙПюЦНОљжЇГідіГЄ0.6%ЃЌгАЯьНЯаЁЁЃАДЦНОљАДНв20ФъЫуЃЌдТЛЙПюЦНОљжЇГідіГЄ0.5%ЃЌзмЬхЖдЗПЕиВњЯћЗбгАЯьНЯаЁЃЌЕЋДг2004ФъЕквЛДЮМгЯЂЫуЦ№ЃЌдТЛЙПюРлМЦдіГЄ9.2%ЁЃ ЁЁЁЁЖдЦНОљвЕМЈгАЯьНЯаЁ ЁЁЁЁМгЯЂЪЙЗПЕиВњАхПщЦНОљУПЙЩРћЯЂжЇГідіМг0.0042дЊЃЌеМ2006ФъАхПщЦНОљвЕМЈЕФ2.05%ЃЌЖдЗПЕиВњАхПщвЕМЈгАЯьКмаЁЁЃЗПЕиВњЩЯЪаЙЋЫОЫфШЛећЬхИКеЎТЪНЯИпЃЌЕЋПлГ§дЄЪеПюКЭгІИЖПюЕШЃЌКЫаФИКеЎТЪВЂЗЧЯёДѓЖрЪ§ШЫЯыЯѓЕФФЧбљИпЃЌ2006ФъЗПЕиВњАхПщГЄЖЬЦкДћПюКЯМЦдМ1400вкдЊЃЌКЫаФИКеЎТЪдк50%вдЯТЃЌПМТЧ2007ФъДћПюЪЪЖШдіГЄЃЈШчдіГЄ20%ЃЉЃЌдђвђДћПюМгЯЂ18ИіЛљЕуЃЌЗПЕиВњАхПщНЋЖржЇИЖДћПюРћЯЂ3.02вкдЊЃЌЯрЕБгкЦНОљУПЙЩРћЯЂжЇГідіМг0.0042дЊЃЌеМЕиВњАхПщ2006ФъЦНОљвЕМЈ(0.206дЊ/ЙЩ)ЕФ2.05%ЃЌПЩМћетДЮМгЯЂЖдЗПЕиВњАхПщвЕМЈгАЯьКмаЁЁЃ ЁЁЁЁМгЯЂЖдМЈгХЩЯЪаЙЋЫОЕФгАЯьНЯаЁЃЌЖдМЈВюЩЯЪаЙЋЫОЕФгАЯьНЯДѓЁЃЭГМЦСЫИїЗПЕиВњЩЯЪаЙЋЫО2006ФъЕзГЄЖЬЦкДћПюЃЌЭЈЙ§ЗжЮіЃЌДЫДЮМгЯЂКѓЃЌУПЙЩРћЯЂжЇГідіГЄНЯДѓЕФЪЧМЈВюЙЋЫОЃЌЖјЯёЭђПЦжЎРрЕФЙЋЫОЃЌМгЯЂ18ИіЛљЕужЛдіМгРћЯЂ2892ЭђдЊЃЌУПЙЩРћЯЂжЇГідіМгеМ2006ФъEPSжЛга0.9%ЁЃ ЁЁЁЁВЦЮёЗбгУЬсИп ЁЁЁЁШкзЪФмСІживЊадЯдЯж ЁЁЁЁЁѕГЄНжЄШЏ ЫебЉОЇ ЁЁЁЁЗПЕиВњЦѓвЕШкзЪФмСІЭЙЯд ЁЁЁЁМгЯЂжБНгдіМгПЊЗЂЩЬЕФВЦЮёГЩБОЃЌПЊЗЂЩЬЕФПЊЗЂДћПюЦкЯовЛАуЮЊвЛжСШ§ФъЃЌМгЯЂЗљЖШЕМжТЗПЕиВњЩЯЪаЙЋЫОЕФВЦЮёЗбгУЬсИпЃЌгАЯьОЛРћШѓЁЃЫфШЛЕиВњЙЋЫОЕФгЏРћМѕЩйВЂВЛУїЯдЃЌЕЋЖдгквЛаЉзЪН№СДНєеХЁЂПЊЗЂФмСІЕЭЯТЕФаЁЦѓвЕРДЫЕЮовЩЪЧбЉЩЯМгЫЊЃЛЫќУЧгывЛаЉДѓЕиВњЩЬЕФКЯВЂЁЂКЯзїНЋдНРДдНЖрЕиГіЯжЁЃ ЁЁЁЁгЩгк2006ФъвјМрЛсдјГіЬЈСЫНјвЛВНМгЧПЗПЕиВњаХДћЙмРэЕФЭЈжЊЃЌЖдгкЗПЕиВњПЊЗЂДћПюЕФЗЂЗХзїСЫНјвЛВНЫЕУїЯожЦЃЌДгФъГѕвдРДЃЌЩЬвЕвјааЖдЗПЕиВњПЊЗЂДћПюгаЫљЪеЫѕЃЌвЛаЉзЪжЪНЯВюЁЂаХгУНЯВюЕФЗПЕиВњПЊЗЂЦѓвЕДћПюЕФФбЖШДѓДѓдіМгЁЃИљОнЪ§ОнЃЌ1жС4дТЗнЃЌШЋЙњЭъГЩЗПЕиВњПЊЗЂЭЖзЪ5265вкдЊЃЌЗПЕиВњПЊЗЂЦѓвЕзЪН№РДдДжаЙњФкДћПюдіГЄ26.8%ЁЂРћгУЭтзЪдіГЄ91.7%ЁЂЦѓвЕздГядіГЄ25.7%ЁЃЭЈЙ§Ъ§ОнПЩвдЙлВьГіЗПЕиВњЦѓвЕПЊЪМзЂжиЖржжЧўЕРШкзЪЃЌЬиБ№ЪЧЭтзЪдіГЄБШР§дкДѓЗљЖШЬсИпЁЃгХауЦѓвЕНЋдкБЃжЄздЩэзЪН№АВШЋЕФЧщПіЯТЃЌМгПьећКЯаавЕЕФЫйЖШЃЌЗПЕиВњЦѓвЕШкзЪФмСІживЊадНЋНјвЛВНЯдЯжЁЃ ЁЁЁЁМгЯЂВЛФмИФБфаавЕГЄЦкЗЂеЙЧїЪЦ ЁЁЁЁЗПЕиВњаавЕГжајЗЂеЙСМКУЃЌМгЯЂКЭеўВпЕїПиЖМВЛЛсИФБфГЄЦкЧїЪЦЁЃЙњМвЭГМЦОж18ШеЗЂВМЕФБЈИцЯдЪОЃЌ1жС4дТЗнШЋЙњЗПЕиВњПЊЗЂЭЖзЪЭЌБШдіГЄ27.4%ЃЌдіЫйБШ1жС3дТЗнМгПь0.5ИіАйЗжЕуЃЌБШШЅФъЭЌЦкМгПь6.1ИіАйЗжЕуЁЃ1жС4дТЗнЃЌШЋЙњЗПЕиВњПЊЗЂЦѓвЕЭСЕиПЊЗЂУцЛ§7615ЭђЦНЗНУзЃЌЭЌБШдіГЄ4.6%ЃЛЗПЮнЪЉЙЄУцЛ§14.26вкЦНЗНУзЃЌЭЌБШдіГЄ21.3%ЁЃ4дТЗнЙњЗПОАЦјжИЪ§ЮЊ102.65ЕуЃЌБШ3дТЗнЩЯЩ§1.43ЕуЃЌБШШЅФъЭЌЦкЩЯЩ§1.04ЕуЁЃдкаавЕЙЉЧѓЙиЯЕУЛгаЗЂЩњИљБОИФБфЕФЧщПіЯТЃЌЗПЕиВњМлИёШдЛсМсЭІЃЌаавЕГжајЗЂеЙШдОЩСМКУЁЃМгЯЂКЭеўВпЕїПиЖМжЛЪЧгАЯьаавЕЗЂеЙвђЫижЎвЛЃЌжЛЛсгАЯьЖЬЦкВЈЖЏЃЌВЛЛсИФБфГЄЦкЧїЪЦЁЃ ЁЁЁЁМгЯЂгАЯьвЛжБЪЧЪаГЁЖдЕиВњЙЩЕЃгЧжЎвЛЃЌЕЋРћТЪЬсЩ§ЕФаФРэгАЯьНЋдЖдЖДѓгкЪЕМЪгАЯьЃЌИќЖрЪЧЖдаФРэдЄЦкгавЛЖЈИЩШХЁЃЕЋГЧеђЛЏЁЂМвЭЅГЩдБЙцФЃЕФЫѕаЁЃЌзЁеЌЯћЗбЩ§МЖЕШвђЫиНЋЕМжТЮДРДЗПЕиВњЪЕМЪашЧѓВЛЛсНЕЕЭЁЃ ЯрЙиБЈЕРЃК аТРЫЩљУїЃКБОАцЮФеТФкШнДПЪєзїепИіШЫЙлЕуЃЌНіЙЉЭЖзЪепВЮПМЃЌВЂВЛЙЙГЩЭЖзЪНЈвщЁЃЭЖзЪепОнДЫВйзїЃЌЗчЯездЕЃЁЃ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

|||||||||||||||||||||