����ҽ�����ֵ�µĹ�ֵ�ع� | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��12��28�� 02:53 �й�֤ȯ��-�Ϻ�֤ȯ�� | |||||||||||

|

����

����չ��2007 �꣬������Ϊ��������ҳ���������ֵ���г������Ժ��ʽ���Ȼ��ԣ������£�Ԥ��A ���г��ļ�ֵ������Ȼ�н�һ�����Ƶ�Ҫ�� �����ۺ�������������ΪA ���г��Ѳ���һ�ִ��ţ�У������ţ�н����������ꡣ��

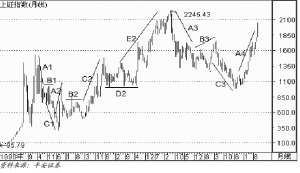

������һ���� Ϊ��һ�������������� ���������ҹ������˼�ת����г������ߵ��ز��ϣ����ú��еIJ������ϴ�����1993�������ҹ�������������ȴ�dz�����������ȫ��������5�ˣ��µ�3�˵IJ������۵Ĵ�ԭ��ֻ��ѭ�����ڲ��ϱ䳤����������г���ģ�����Լ�Ͷ���߸�Ϊ�����ԭ��(ͼ1) ����������Ϊ��2005��6��6����ָ֤��998���־�����еĽ�����֮�����������䣬�����ײ��Ĺ��̣�2005��12��6�տ�ʼ����һ�ִ�ţ�У���Ŀǰ������������һ��ţ�еĵ�һ����������ˣ�����A�ˡ���һ��ţ�д�1994��6�µ�2001��6�£�������7�꣬�ɴ�Ԥ������ţ��������������2012�ꡣ ������ȥ��1�꣬A���г��߳���һ�ֲ���׳����ţ�����顣��ָ֤���ڶ̶�1����ʱ�䣬�Ƿ��ӽ�100%���г���ӯ��ЧӦ���ԡ�������������й����������������������еĴ�������ɶ�ָ���ġ����ǡ�����ָ֤����ʵ�ʵ�λҪ�Ը������������ʱ����Ϊ����ָ֤��ȫ��ߵ���1850����жϡ� ����չ��2007�꣬������Ϊ��������ҳ���������ֵ���г������Ժ��ʽ���Ȼ��ԣ������£�Ԥ��A���г��ļ�ֵ������Ȼ�н�һ�����Ƶ�Ҫ�� �����Ӽ����ĽǶ�������������ΪA���г��Ѿ�����һ�ִ��ţ�У��������ţ�����齫���������ꡣ �����ۺ�������������ΪA�ɹɼ�����ҵ���������ƶ�����Լ����20%���ҵ����ǡ����������ֵ5%���ң��������ƶ�A�ɼ�ֵ��������20%���ҡ������жϣ�����Ԥ��2007����ָ֤�������࣬��������2006���1600������Լ40%����2007����ָ֤���IJ������Ὣ����ά����2100�����ҡ���Ҫָ�����ǣ�����2007���ڶ�Ĵ����¹ɽ�½�����У�ͬ�����γɶ�ָ���ġ�����ס���������һ�����ס�Ԥ�ڽ�����2006��ij̶ȡ� ��������ţ�в�����ζ�ŵ������ǣ�����������һ�ֽ���ʽ�IJ������ǹ��̡����Ҿ���1���ij�������֮���г�Ҳ������һ���ĵ���Ҫ��ͬʱ���¹ɷ��й�ģѸ������������ͨ����̽ⶳ���Լ���ָ�ڻ���������ȯ�ȴ���ҵ�������ܴ����г��ɼ۽ṹ��ֵ��ϵ���ع����߹�ֵƷ�ֿ��ܳ��ֵļ�ֵ�ع�ѹ��������Ӱ�쵽2007��A���г��ı��֡� �������ϣ�����Ԥ��2007��A���г����������߸��ߴ���µ��Ŀ����Զ��������������Ӽ��������ĽǶ�������������Ϊ2007��һ����A���г���Ȼ�����н�2006���ǿ�������������ߣ�Ȼ��תΪ��λ�������������г�����Ҫ�Ը�λ����������Ϊ��������Ԥ�ڣ������˶��������ȵ�������֮��A���г�����������չ����һ�ִ�������ˣ���ţ�еĵ�C���ˣ�������ˣ��Ⲩ��������Ƚ����ٵ�ͬ�뱾�����顣 �����ڶ����� ��ҵͶ�ʲ��� �������ǽ���Ͷ������2007������ص��ע����5������������ٵ�Ͷ�ʻ��ᡣ ����һ����ֵ�ܻ� ��������ҵ�������������ֵʹ�ý��ڡ����ز��ȹ�˾���ʲ���ֵ���ԣ��Ӷ�Ϊ���Ʒ�ִ�����ֵ�ع��Ļ��ᡣ �������⣬�������ֵ����������ʯ������ֽ��ԭ����������ҵ�������ɱ�����������ծ�����ϸߵĵ��������յȹ�˾�IJ���ɱ��������������ҵӯ������ˣ�����3�������ҵ���ɣ�Ҳ������Ѱ���������ֵ�����ܻ���ҵ����Ҫ�������ڡ� ����1������ҵ����ֵ�����й����� ����2007��Ͷ�����йɵ�������ԡ����ݶԹ������йɹ�ֵ�ṹ����������ֵ�����й����ء����жϣ�������Ϊ2007��Ͷ�����йɿ�����ѭ����˼·�� ����һ�ǣ���ֵ�����ԡ�Ѱ�����ڼ�ֵ���ڼ�ֵ���ģ����и��ٳɳ���������С���У���ǿ���Ƽ������������� �������ǣ���ӵ����è�����ԡ����й��г����ܹ����ʽ��ע�Ľ��죬���Ų�ȡ��ӵ����è�����Եĺ���Ͷ���߽�Խ��Խ�ࡣ��������˳����й����д������н������������ ����2�����ز���ҵ������Ͷ�����⣺��ǿ�ߺ�ǿ���롰���˱����� ����������Ϊ�������ֵ��2007����Ȼ�Ƿ��ز�������ñ��ֵĺ�۴���������ҵ���ϵġ�ǿ�ߺ�ǿ�����������˺��������������������ġ����˱�����������2007�귿�ز��������Ͷ�����⡣ ����������ע�й����� �����й����й�˾�����ľ������ƺ�ӯ�����֣�����ΪA���г���Զ��չ�Ļ�ʯ����ע�й����й�˾���߱������ƺ;�������Ҳ��Ϊ�����ǰ���A�ɹ�˾Ͷ�ʻ�������ע���ص㡣 ����1����ɫ������ҵ���Խ����ֶ�Ԫ��Ͷ�ʻ��� �������Ƕ�2007������۸�����Ƽ������ֽ����ֹۡ����ͬʱ������ȫ��ͨ�г����γɣ���ֵ��ʼ��Ϊ�عɹɶ�����������ڡ�ͨ���������У������������й�˾Ͷ�ʼ�ֵ����ֵ����������ڳ�Ϊ����������ɫ���й�˾�м��ź����ʲ�ע��ع����й�˾�İ������ڲ������ݣ���ɫ�������Խ����ֶ�Ԫ����Ͷ�ʻ��ᡣ ������ɽʵҵ��600219������ҵ�ɷ���000960���������²ģ�002082���������Ƽ�������Ͷ���ߵ���ѡ��ɫͶ��Ʒ�֡� ����2����е��ҵ����ҵ������ת��˫����������������Խ������ ����δ��10���й������������缶�Ĺ��̻�е�����̡��ڲ�ҵ�����Ͳ�ҵת�Ƽ��ٵĻ����£�������֡��������м���������Ʒ�ơ��ɱ�����Խ���ʱ�����������Ⱥ����ҵ�������ɳ�Ϊ���缶����ҵ�� ����3�������豸��ҵ��Ѱ�Ҿ��г����ɳ��Ե���ͷ��ҵ ����2006�꣬�����豸�ϰ�����°�����ֳ��ַֻ��������豸�ϰ����ƽ���Ƿ�Ϊ86.6%���ӽ���ָ֤��44.0%��2�������°����ƽ���Ƿ�Ϊ-2.3%������������ָ֤����20.6%���Ƿ���������Ϊ���ֻ����ں��Ƿḻ��ʵģ�Ҳ�������Ǻ���Ͷ��ijЩ��ʾ�����г����ɳ��Ե�Ʒ���Խ��Ǻ���Ͷ�ʵ��ص㣬Ҳ�����˺����ķֻ��������⡣ ����4��������ҵ����������������ҵ���� ������Ŀǰ��չ�Σ�������Ϊ������ҵ�в��������Ե������Բ�����������ˣ���A��������ҵ�����ֵˮƽ�Ƚϣ�������ҵ��ֵ����ƫ�͡� ����������Ϊ������ҵĿǰ�����ֵˮƽ���г����룬���衰�Ƽ��������� ����5�����õ�����ҵ��������ҵ��ֵ��������Ͷ�ʻ��� �������õ�����ҵ�а�ɫ�ҵ�һ֦���㣬����������ҵ���������г��ձ鿴�õ���Ҫԭ����˾�����ṹ�ĸ��ƺ�Ȩ�������ؽ�ʹ���й�˾��ֵ�нϴ������� ����6��������ҵ����ֵ�ع�����ҵתů ����Ԥ��2007����ҵƽ��ÿ������0.58Ԫ��ͬ������11%���г��Ը�����ҵ�Ĺ�ֵ��ˮ�Ǵ��ߵĻ����Ͻ�����������������ӯ��������Ŀǰ��6~8����10~15�����������������ֵ�Ĵ��£��г���A���г������¹�ֵ���������а��ˮ�Ǵ��ߡ��������ҵ����ת�Լ�������ĵ�Ԥ�ڣ�ʹ��������ֵ����һ��¥�����ʽ���ƶ��£���ӯ�������ﵽ����ĸߵ㡣 �����ص��ע�� ������Ʒ���ػ��߸߶ˣ���ֹɷ���̫�ֲ��������ֹɷ��������������¸ַ��� �������߸������в������ܣ����ֹɷ������ֹɷ����Ƹֺ�������������� �������������������ֹɷݡ������������Ƹֹɷ��� ���������������� ����Ŀǰ�ҹ����˾�GDP�ѳ���1700��Ԫ�����������ѿ�������ʱ�ڡ�����Ŀǰ�й�Ҳ�Ѿ߱��������������������͡���չ������ת��ľ��û�����ͬʱ��ũ�������г���������ҲΪ�����˾�����µķ�չ�ռ䡣 ����1��ʳƷ������ҵ��������ע�߳ɳ�����ҵ��ͷ��˾ ����ʳƷ������ҵָ���������ǣ����������Ƴ��ַֻ�����ͷ��˾�ڿ��ٳɳ��ڿ��Ի��һ������ۣ���ȡ�ϸߵĹ�ֵˮƽ�� ����2��������ҵ������������ҵ�ɳ���ʢ�� ��������������ҵ�Ѿ������˳����ȶ������Σ���߳ɳ��ռ�Ϊ��ֵˮƽ�ṩ��������֧�ţ������������ʱ����ڵ�Ͷ���߶��й�������ҵ�ļ�ֵ����δ�����п��ܼ���̧����ҵ�������ֵ���ࡣ ��������ά�ֶ�ũ��Ʒ��000061��������������002024�������ټ�����600693����ǿ���Ƽ�����Ͷ��������ά�ֶ����̹ɷ���600694��������������000987���������ɷ���600858��������ٻ���600729������������600628���ȡ��Ƽ�����Ͷ�������� �����ġ����������� ������Ϊ4��һ�ε�ȫ������ʢ�£����˻�ľٰ��ܵ���ȫ��������Ĺ㷺��ע���ɴ�ҲΪ���˾ٰ��������ҵ�����������̻��� ��������ͨ����������˻�ٰ�ǰ�ٰ���ľ��ñ��ֽ��з������Է��֣����˻�ľ��У��Ծٰ���ľ��������������ԡ� ����ͬʱ��ͳ��������ʾ�����˻�ľٰ죬��Ϊ�ٰ���Ҵ����˾��ֱ�ӻ�������棬����Բ��������Ρ����ز�����ҵ�Ĵٽ������൱���ԡ� ������ˣ�2007����Ϊ�������˻�ٰ��ǰһ�꣬����Ԥ�ڰ��˾������й�����ʼ���£��������Ρ�ͨѶ����ҵó�����������ٵİ��˻��ᣬҲ�����ܵ���������й�ע�������ڰ����ڼ䣬�ҹ���3G���������ýΣ��ɴ˽�����������ͨѶ��ҵ������ǧ��Ԫ������̻����Ӷ�����Ϊ��ص�ͨѶ�˾���������Ͷ�ʻ��ᡣ ������Ҫָ�����ǣ������й���������̫���˶Ծ��õ���������Ҫ���������ڱ������������������������ܻݷ��Ƚ�������ޡ���ˣ����������ȵ��������Ρ����������ز��ȹ�˾��Ҳ��Ϊ�����ǹ�ע�����̻���Ͷ�ʻ���ʱ�Ĺ�ע���ص㡣 �����塢�ƶȱ���µ�Ͷ�ʻ��� ����1����������г��ᡱΪ���ѡ���������ҵ�������� ����ʮ��������ȫ�������г��������ش�����������������������ͨ��ʵʩһϵ�е����ߴ�ʩ������С�����ƶ����ࡢ�ٽ���ṫƽ��ʵ�־������Ŀɳ�����չ�� ����������Ϊ�����ȫ�����ʹٽ�����г��չ����������Ϊδ���й����ó�����չ���������ߡ��ڴ�����£�������Щ�����ӡ�������г��ᡱ�л������ҵ��˾���������ٵ��г���ս�Ի���ֵ�ø߶ȹ�ע�� ����2����Ȩ�����������������ƶȴ��£�Ϊ���й�˾ҵ������ע���µĶ��� �����ɸ���ɺ��ٹ�˾��ȡ�����ɶ����������������й�˾ע�������ʲ��ȷ�ʽ��������ǿ��˾�����Դ������Ӵ�ɶ��ijֹɱ���������ع�˾�������Ķ�����������������һ���棬��������ʽ�ϣ���ɶ�������ȡ�����й�˾ע�������ʲ��������ֽ�ʽ�Ϲ��ɷݣ���ӳ���ڹ�Ȩ���øĸ���ɺ����ɶ������濪ʼ�������ڵõ�ͳһ����ǿ���й�˾�ľ�Ӫ�������������й�˾�����г��еĵ�λ��Ҳ��Ϊ�˲��ٹ�˾��ɶ�����Ҫ����֮һ��ͬʱ�����ٹ�˾�������۸������빫˾��Ʊ�ڶ����г��ϵĽ��۸�ӽ����Խӽ��г��۵ijɱ��������й�˾�ɷݣ�Ҳ��ʾ����ɶ������й�˾δ����Ӫ�����ͼ�ֵ����ͬ��ͬ�����г������˻������źš� �������⣬Ϊ�˳���ͷŹ�˾��Ӫҵ������ɶ�һ����Ӵ��˶����й�˾�ķ������ȣ�ͬʱͨ����Թ������Ƴ���Ȩ�������ƶȣ���ǿ�����ڼ������ƣ�������ҵ��Ӫ��Ŭ����Ӫ���������߾�Ӫҵ��������ͳ����ʾ��Ŀǰ���Ѿ���184�����й�˾�ƶ�������ƶ���Ȩ�����ƻ�����ʵ�Ϲ�Ȩ�����ƻ���Ϊһ��Ч�������ij��ڼ������ƣ��Ѿ�������Ϊ���й�˾��ɶ������ӡ���ˣ�������Ϊ����Ȩ�������ƶȵ�ʵʩ��ͬ������Ϊ���й�˾��ҵ��������ע���µĶ����� ������1��ƽ��֤ȯ���衰ǿ���Ƽ���������˾һ�� �������� ֤ȯ���ÿ�����棨Ԫ�� ��ӯ�ʣ����� ������ҵ ����2005 2006F2007F20052006F2007F ����000002���A 0.34 0.51 0.73 36 24 17 ���ز� ����000024���̵ز�0.68 0.83 1.32 32 26 16 ���ز� ����000061ũ��Ʒ 0.04 0.18 0.40 285 63 29 ��ҵ���� ����000069���ȳ�A 0.43 0.69 1.00 47 29 20 ���ز� ����000088�����A 0.55 0.60 0.59 17 15 16 ��ͨ���� ����000100TCL���� -0.12 -0.160.15 _ _15 ���õ��� ����000157�����ؿ�0.61 0.95 1.26 29 19 14 ��е�豸 ����000402���ڽ� 0.42 0.61 0.71 35 24 21 ���ز� ����000410��������0.33 0.50 0.78 43 28 18 ��е�豸 ����000528����0.44 0.73 0.91 33 20 16 ��е�豸 ����000581���ڸ߿�0.32 0.18 0.54 19 33 11 �����㲿�� ����000625��������0.15 0.45 0.60 37 12 10 ���� ����000758��ɫ�ɷ�0.31 0.51 0.52 26 16 16 ��ɫ���� ����002024��������0.53 0.80 1.20 64 42 28 ��ҵ���� ����002074��Դ����0.49 0.37 0.53 39 27 �����豸 ����600031��һ�ع�0.45 1.15 1.48 54 21 16 ��е�豸 ����600033��������0.28 0.32 0.37 19 17 14 ��ͨ���� ����600036��������0.38 0.40 0.53 33 32 24 ���ڷ��� ����600048�����ز�0.74 1.11 1.76 50 33 21 ���ز� ����600150�����ػ�0.56 0.87 1.10 49 32 25 ��е�豸 ����600196����ҽҩ0.19 0.30 0.42 29 19 13 ҽҩ���� ����600219��ɽ��ҵ0.54 0.29 1.03 - 28 8��ɫ���� ����600262�����ɷ�0.17 0.25 0.60 56 38 16 ��е�豸 ����600269��������0.34 0.60 0.80 27 15 11 ��ͨ���� ����600312ƽ�ߵ���0.34 0.42 0.60 45 28 25 �����豸 ����600383��ؼ���0.48 0.63 0.86 30 23 17 ���ز� ����600406S���� 0.48 0.50 0.78 47 38 25 �����豸 ����600487��ͨ���0.39 0.38 0.49 28 29 22 ͨѶ�豸 ����600495��������0.24 0.54 0.75 71 31 23 ��е�豸 ����600511��ҩ�ɷ�0.38 0.60 0.75 52 33 26 ҽҩ���� ����600521����ҩҵ0.55 0.60 0.79 24 22 16 ҽҩ���� ����600547ɽ���ƽ�0.55 0.83 1.81 58 38 18 ��ɫ���� ����600693���ټ���0.24 0.34 0.48 40 28 20 ��ҵ���� ����600761���պ���0.41 0.75 1.16 45 25 16 ��е�豸 ����600849�Ϻ�ҽҩ0.11 0.22 0.29 63 31 24 ҽҩ���� ����600973��ʤ�ɷ�0.40 0.57 0.80 27 19 14 �����豸 ����600993��Ӧ�� 1.17 1.49 1.80 28 22 18 ҽҩ���� ����������Դ��ƽ��֤ȯ ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

|

| ������ҳ > �ƾ��ݺ� > ֤ȯ > ���� |

|

��֧��Flash

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |