���ý������� �������ಽ������ƽ�� | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��12��19�� 00:00 �й�֤ȯ��-�Ϻ�֤ȯ�� | |||||||||||

|

����

��������Ͷ���Ŵ������ݾ������ֹۣ�Ȼ���ṹ��������覲���褣��г��ڴ���ʼ��δ�����¿���Ͷ�����ٽ�����������ҵ����ֵ����������ʵ�������Ȳ���λ����Ϊ���ý�����������֤����Ʊ������ͷ��ѹ��������Ʊ�������߱�ƽ������ͨ�͵�ѹ�����ϳ�ծ��Ӧ���㣬ʹ��ծȯ�г������������ڱ�ƽ������ծ�г��ļ��������������Ѿ�����һ��ֱ�ߡ�

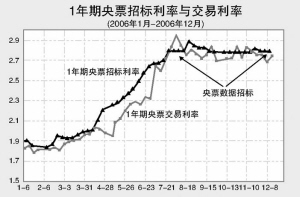

����Ͷ���Ŵ�覲���� �����ӱ����Ͽ����̶��ʲ�Ͷ�ʵĸ������ݶ������ֹۣ�Ԥʾ��δ���Ĺ̶��ʲ�Ͷ����ɶ�Ҳ�������ܵ�Ӱ�졣 ������11�·ݵ��Ŵ���Ȼ����ͬ�����������Ǹ������й�����Ʊ���������ݣ����Ƿ����ڸ�������У�Ψһ�����������Ʊ�����ʣ�����ȥƱ����������Ķ��ڴ�����г��ڴ�����Ȼ������ͬ�ȶ�������ͷ������ζ������Ӧ�����е����Ŵ��ı������»��ڼ������е��У���ֱ��֧�̶ֹ��ʲ�Ͷ�ʵ��г��ڴ���Ⱥ���ѪҺ��δ���ٹ�Ӧ�� �������¿�����Ŀ�ķ�����ʾ����Ȼ�¿���Ͷ�ʵ�ͬ��������ȻΪ��ֵ��������ת�۵���ζʮ�����ԣ���8�·��轵��-47���Ժ�Ŀǰ�����¶�����������̬�ơ���11�����Ͷ�ʶ�Ҳ�ٴλ�����20�����ϡ� ����2004����ص���ʷ��������¿�����ĿͶ�ʶ����ٵı仯��Ͷ�ʷ���ת�۵Ĺؼ����ء�2004��ĩ��2005�����3�������¿�����ĿͶ�ʶ�����Ҳ������0���Ҳ�������Ŀǰ������ơ�����2005��3�·ݿ�ʼ���¿�����Ŀ����Ѹ��������Ͷ��Ҳ�ָ����������� ������ҵ����ֵ�������������ɸ�λ ������Ȼ10��11���µĹ�ҵ����ֵ���������Ʒ�����ܶ�ʵ�����ٱ������������½���������Ȼ�������ڽϸ�ˮƽ�� ��������11�µĹ�ҵ����ֵ�����Ѿ���10 �·�������������ʾ��Ťת�ļ���11�·�����Ʒ�����ܶ����������������ߣ�ֻ���������ָ���Ĺ��������ŵ�����ʵ�����ٵ���Խ��͡�����������������ʵ��������������ͷ��δŤת�� ����ծ��������������ƽ ���������������г�����Ʊ������ͷ��ѹ�� ���������б��������б꿪ʼ֮�����г�����Ʊ�Ľ�������Ѹ�ٻ��䵽�б�����֮�¡����ܶ���Ʊ�ݷ���֮����Ʊ�Ľ�����������������������Ȼ���Ե�����Ʊ���б����ʡ�����������Ʊ���б��������������ٴ�������2.5023���������������г���ͬ������Ʊ�������ʵ���� �����ع����ʷ��棬������11��11����������4�ܵĹ����г���Ͷ�ţ� ��������г����¾�1600�����ҵ������Ͷ�Ŷ�г��������Խ��ŵľ����Ѿ���Ϊ���⣬�ع������ٴλ��䵽2�����ҡ� ��������1������Ʊ�����ϲ�ȥ��3������Ʊ�����²�������Ʊ������������ͷ��ѹ����������ƽ������չ�� ����������ծȯ�г���ͨ�ͷ������֡� ����11�·ݵ����������ָ��������1.9���������������д�����ͨ�ͷ��տ�ʼ�����֡��ܴ�����Ӱ�죬��ծ����ծ�г�������һ���̶ȵĵ����� �����ڹ�ծ�г��ϣ����������е�ȯ�ּ�����6�����£���6������ȯ�������ʷ�����һ���½�����ծ������Ҳ��ƽ���� ������ҵծ�г�������ˡ�����12��15�գ�10�������������ʴ�����У� ��20����ȯ���������������½���Ŀǰ��7����������ҵծ������������Ѿ�����10bp��ʹ����ҵծ���������߽���һ��ֱ�ߡ� �������ҹ�����ծ�Ĺ������ޣ������ڻ����������õ���Ҫ���������������صò������㣬�������������ʹ��͵ľ��档 ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > ֤ȯ > ���� |

|

��֧��Flash

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |