10�����������½���ȫ�����������Ȼ�Խ� | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��11��14�� 00:00 �й�֤ȯ��-�Ϻ�֤ȯ�� | |||||||||||

|

����

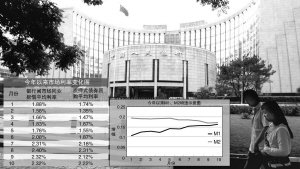

��������ǰ���������Ĵ��ص㡿 ������������M2�������л������������M1���ڿ��������� ����������Ҵ�����������ƽ�ȣ� ���������������½�����ҵ�ʽ����������� ���������м��г�����ҽ���Ծ���г�����ˮƽ���������� ������ҵ���ڴ��������� �������������� ���� �ۺ��»��籨�� �������б�����ʾ��10�·ݹ�����ҹ�Ӧ����2�������л�����������ҹ�Ӧ����1���ڿ��������� ����������ҹ�Ӧ����1��������ͨ�е��ֽ𡱼ӡ�����ҵ��λ���ڴ�����ӳ�������ҵ�ʽ��ɽ��仯���Ǿ������ڲ���������ָ�ꡣ ����������ʾ����2�������л�������1���ڿ���������10��ĩ����2���33��27����Ԫ��ͬ������17��1�������������¸�0��3���ٷֵ㣻�����������غ�10��ĩ��2�»���������Ϊ15��7����������ĩ����3���ٷֵ㡣 ������1���11��84����Ԫ��ͬ������16��3����������ȥ��ͬ�ڸ�4��2���ٷֵ㣬������ĩ��0��6���ٷֵ㡣�ӽṹ������1������������Ҫԭ���DZ�����ҵ���ڴ��������ӽ϶ࡣ ����10��ĩ����ҵ����Ҵ�����10��7����Ԫ��ͬ������15��6����������ȥ��ͬ�ڸ�0��2���ٷֵ㡣����������ҵ���ڴ�����ӽ϶ࡣ1��10�·���ҵ���ڴ���ۼ�����7046��Ԫ��ͬ�ȶ���6015��Ԫ�� ���������ȿڡ���£��ʾDZ��ͨ��ѹ�� �������������� ���� ������ȥ�꿪ʼ��M2��M1����֮������ȿڱ仯����˵ľ���Ϸ���ԣ�����֮��������Ǿ��û���������ʢ�� ����������ʾ������������һ���ȿڴ���ߵ�1�·ݵ�8.6һ·��С����������������ʾ��M2��M1���ٲ���Ѿ���СΪ0.8���ٷֵ㡣 �����ݵ�2005�꣬���ȴ�պ��෴��M2����һ·�߸�M1ȴ�������ԣ�������ȿڲ������� �����Ӹ�Ϊ��۵ĽǶ��������г��ڴ�������ںͻ��ڴ��ת�䣬��������ζ�Ź�����ҵ�Ҷ���һ�ξ���ǰ���ֱȽ��ֹ۵�Ԥ�ڣ���Ҳ��ζ�ţ�������������ͬʱ��δ����ҵ��Ͷ������������������ʢ̬�ơ� �������û��������ֹۣ���Ҫ���ǵ��������Թ�ʣ�����������мӴ�M1���ٳ��������ƣ���M2����֮��ġ����ȿڡ�������խ��������ṹ���ֻ��ڻ�����ڻ����ƣ����»�����ͨ�ٶ����죬�����Թ�ʣѹ�������Ӵ��ɴ˿��ܴ���ͨ��ѹ���� �������������չ���ͳ�ƾַ���������������ʾ��10�·�CPI������ͬ������1.4��������9�·�ʱ1.5����������ǰ10����CPI������ͬ������1.3����ING������ѧ��Tim Condon�ݴ���Ϊ���й���ͨ������ѹ������������Ԥ���й���δ��6�����ڲ����ٶȼ�Ϣ����һԤ���ƺ�Ҳ���ϴ��������ѧ�ҵĹ۵㡣 ����ȫ�����������4���¸� �������������� ���� �ۺ��»��籨�� �����������������������Ŵ�Ͷ�ţ���ʹ�й������������Ԥ����������Ҵ���2.5����Ԫ������Ŀ����ա�����������������ݱ�����ǰ10������������Ҵ����Ѵﵽ2.777����Ԫ��ר��Ԥ�ƣ����ڴ�����������ͻ��3����Ԫ������2003���������¸ߡ� ����������ʾ���г��ڴ���������Ȼ�Ͽ죬���ڴ��Ʊ���������ٶȼ�����ҵ����ʿ������Ϊ�����ܽ��������Ŵ����ٴ�������ʷ��¼���������к�۵��ص�ָ���£����������ܿ��ƴ������١� ����10��ĩ������Ҵ������22.12����Ԫ��ͬ������15.2%������������ĩ��ƽ����ȥ��ͬ�ڸ�1.4���ٷֵ㡣���½��ڻ�������Ҹ����������170��Ԫ��ͬ������94��Ԫ�����У������г��ڴ���838��Ԫ��ͬ�ȶ���319��Ԫ�����ڴ��Ʊ�����ʼ���705��Ԫ��ͬ�ȶ����436��Ԫ�� ����������վ�����Ľ���ǰ9���µ�������ʾ������ҵ���е�Ʊ����������ڽ���4�·ݴﵽ����2.03����Ԫ֮���������³������½����ƣ��ۼƹ��½���Լ2600��Ԫ����֮�෴��5��9�·ݣ��г��ڴ����ۼ�����8830��Ԫ�� ������ҵ���зŴ��嶯ؽ������ �������������� ���� ��������ǰ�ڳ�̨��һϵ�еĺ�۽�����ʩ������Ȼ�����г��ڴ����Ӱ�첢�����ԡ� �����н�˾��ϯ����ѧ�ҹ��������Ϻ�֤ȯ������˵�����г��ڴ������ټӴ�����Ϊ�̶��ʲ�Ͷ�ʵ�ѹ���Ƚϴ��ڽ���Ŀ��Ͷ�����ٱȽϿ���ɵġ�������ҵ���������յ��������з���Ӵ����г��ڴ������ �������⣬���Ժ�������о�Ա������Ҳָ��������ҵ������˵�����г��ڴ���ɱ��ͣ�����Ϣ����ɹۡ���Ҳ��������֮���͵�һ��ԭ�� �����г��ڴ��������Ͽ졢�Դ��������������ѹ���������Ѿ��õ����йز��ŵ����ӡ�����ԺΪ����ר���ٿ������飬���������ϯ������Ҳ���ڽ���10�·ݵ�2006����ļ��Ⱦ��ý�������ͨ��������ʾ���г��ڴ������ٹ��������ķ��ա� ����������ָ���������г��ڴ���Ӹ����Ͻ�����Ҫ����Ͷ����������Ϊ����Ĵ������ٿ��ܻ��ᱣ��һ���ϸߵ�ˮƽ������ܲ�϶����̨һϵ�еĴ�ʩ���������ijЩ��ҵ������ȣ�Ҳ���������ý����һЩ��۵��ش�ʩ�� ��������������������Ŵ���������پ���ѧ�Ҷ���ʾ�˵��ġ������ձ���Ϊ����㴢�����ٿ죬����Ӹ߲��µ�����£�����Խ��Խ������йɸ����У���ҵ���еķŴ��嶯���ѿ��ơ� ����������ˮƽ���ͣ�ʹ���������������ͼ���̶����ʵ����ֻ�Ӱ���������ֵ���ٶȣ���˱��뾡���ҵ�һ��ƽ��㡣����������ʾ�� ������������Ϊ���Ѵ��������Ҫ�ں�۷���Ҫ��һЩ��ʩ�������Ӹ����Ͻ��Ͷ�����ٹ�������⣻�������г�������ߣ�ʹ����С���еĴ���ɱ�������������ǿ�Դ����еĴ���ָ���ȣ��Ѵ������پ����ܵؿ��ơ� ���������Թ�ʣ״����Ȼ���� �������������� ����Ϊ ��������10�·����м��г�����ˮƽ����������������ҵ����ʿ�ձ���Ϊ���˴����ʵ�С�����������г������������г������Թ�ʣ�ľ���˿��û�ж�ҡ�� �����й������������չ�����������ʾ��10�·����м��г�ͬҵ������Ѻʽծȯ�ع��¼�Ȩƽ�����������������ֱ�Ϊ2.4%��2.22%���ֱ���������0.08��0.1���ٷֵ㣬��ȥ��ĩ�����0.68���ٷֵ㡣 �������ͬʱ�����м��г�����ҽ���Ҳ���ֵ��൱��Ծ��10�·����м��г�����ҽ��׳ɽ�33708��Ԫ���վ��ɽ�1873��Ԫ���վ��ɽ�ͬ������73.6%��ͬ�ȶ�ɽ�794��Ԫ�� ��������֤ȯ���ڴ��²�ծȯ����ʦ��������Ϊ��10�·��г����ʳ���С���������ܺ��й�����������һ���¹������йأ����⣬���гɹ�����֮�������ٴμӴ�����г������Ե�����Ҳ��ԭ��֮һ�� ����������ʾ��10��27�յ�½A�ɵĹ��й����ڹ�������466.44��Ԫ����ң�A�������깺�ʽ�������Ϲ��ʽ�Ҳ˫˫���¼�¼���ֱ�ﵽ6503��Ԫ��1307��Ԫ�����⣬10�·ݵ��¹ɷ����ܶ�֮��ҲΪ�����ټ��� �������˴����м��г����ʵ�����ֻ���������г������������ɴ˵ó������Է��ĵľ���õ����ƵĽ��ۣ��������������ܷ���11�·ݳ�������δ֪��������������Ϊ�����Թ��ڳ�ԣ����һλ����֤ȯ����ʦ��ʾ�� ����ʵ���ϣ��г����������Ѿ�����һ����֧�����ء��ڱ���3�գ���������������11��15�����ٴ��ϵ��������ڻ�������Ҵ��������0.5���ٷֵ㡣��������ˣ���������֤ȯ����ʦ��Ϊ�����ϵ��ķ������ޣ����Զ��г��Ļ��������Ӱ�졣�� �����ۺ�ȫ�������������10�·ݵ�ͬҵ����¼�Ȩƽ������Ϊ�������������ֵ����Ѻʽծȯ�ع��¼�Ȩƽ������Ҳ������8�·ݵ�2.31%���ɴ˿ɼ����������ȣ������Թ�ʣ�ij̶��Ѿ��������ơ� �������Ƿ���ʦ����Ϊ�������Գ�ԣ�ľ����Խ�����һ��ʱ�䣬�г�����ˮƽ��һ�����������жϡ� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > ֤ȯ > ���� |

|

|

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |