���ǿƼ� ˫��ҵ������ | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| http://finance.sina.com.cn 2006��10��28�� 05:39 �й�֤ȯ�� | |||||||||||

|

����

�������ǿƼ���000926������Ӫҵ�����������Ʒ�ͷ��ز��������顣��˾�ڲ���������ǿ������Ʒҵ�Ļ����ϣ���ʱ���뷿�ز�ҵ��Ŀǰ���γ��Խ�����ƷҵΪ���ġ����ز�ҵΪ��Ҫ������Դ��˫��ҵģʽ��ҵ��ܹ���

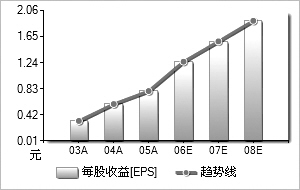

�����������ǽ�����Ʒ�Ļʹڣ����нϸߵļ������ݡ���������Ҫ������������̥��̥��Ǽܲ㡢��˿�����㡢̥����ǿ�㼰̥Ȧ�����Ȳ�λ��������������ҵ��������̥�ķ�չ���и���չ�ռ䡣��˾ƾ����IJ�Ʒ�����ߵĸ������ݺ���Ʒ�Ĺ�ģ��ռ���˽�����Ʒҵ����ͷ��λ��������������������̥��ҵ���ٷ�չ�������൱��ķ�չ�ռ䡣�����ҹ����ٹ�·���ߵȼ���·�IJ������ӣ���Ӧ���٣����н��͡����ʡ���ȫ���ܸߵ�����̥Խ��Խ�ܵ��û����������⣬������̥���ѵ���Ҫ�������س��ͽγ����������ҹ�Ҳ�õ����ٷ�չ���Ӷ��ƶ�������̥�������������� �������ز�ҵ���ǹ�˾��������ҵ����˾�ع�97.33%���ӹ�˾���ǻ�������ȫ���ӹ�˾������ҵ�������ز�ҵ����2004�����������ǻ������人�з��ز�������ҵ�ۺ�ʵ���������Ⱦ�ǰ������Ŀǰ���ڿ�����100��ƽ���ķ��ز���Ŀ���人���ж��ص���λ���ƣ��ڷ��ز�ҵ���棬��˾�Ծ�Ʒ¥��Ϊ���������췿�ز�����ز��ȷ棬ȫ��֪��Ʒ�ơ���˾�ķ��ز�ҵ��ռ��˾�����������ı���������ߣ�2003-2005�귿�ز�ҵ��ռ������ı����ֱ���65%��53%��50%��Ԥ��2006�꽫�ɴﵽ65%�� ������Ȩ����������˾��Ͷ�ʼ�ֵ����˾��2006��9��22�չ��涭�»�ͨ���ġ���Ʊ��Ȩ�����ƻ�(�ݰ�)�������ռ����ƻ�����˾���輤������760��ݹ�Ʊ��Ȩ��ÿ�ݹ�Ʊ��Ȩӵ������Ȩ����4���ڵĿ���Ȩ�հ���ȷ������Ȩ�۸�9.34Ԫ����1�ɹ�˾��Ʊ��Ȩ�������μ����ƻ���������Ȩ����������Ȩ����δ�ܴﵽ������ڶ�Ӧ���ֹ�Ʊ��Ȩ���ϡ��ɴ˿ɼ��������������˾�߲�Ҫ���ô˹�Ʊ��Ȩ���ͱ���ʹ��˾ҵ�����ֳ��������Դﵽ��Ȩ��������������9.34Ԫ����Ȩ�۸�δ���������ڶ����г��۸�Ҳ�ؽ��ἤ����˾�߲��뾡���а취������˾ҵ����Ҳ����˵���������۹�˾�����ҵ��������1.5Ԫ�� ����������ֵ��12.29-15Ԫ֮�䡣������̯���ܹɱ����㣬δ��3��EPS���ֱ�ﵽ0.95Ԫ��1.32Ԫ��1.63Ԫ����̬PE�ֱ���11.3����8.1����6.5������˾��Ʊ������ֵ��12.29-15.00Ԫ֮�䣬�����2006��Ԥ��EPS����̬PE��12.94��-15.79��֮�䣬����ڹ�˾�ɼ����15.07%-40.45%����ӯ��Ԥ����������˾δ������ijɳ��ԽϺá��ӹ�ֵ�Ƚ���������˾Ŀǰ���۴ӽ�����Ʒ���Ǵӷ��ز�ҵ�����������DZ����ġ����Ϸ������������蹫˾���Ƽ��������� ������ͼ��������Դ��Wind��Ѷ ����ӯ��Ԥ���ۺ�ֵһ��2003��2004��2005��2006��2007��2008�� ������Ӫҵ�����루����Ԫ��855��771��419��722��082��522��570��013��038��253��506��71 ���������ʣ�����96��2165��946��6923��4118��2215��42 ������������Ԫ��87��05159��03163��38259��18324��61391��14 ���������ʣ�����89��8682��692��7458��6425��2520��5 ����ÿ������0��330��5960��81��26261��58141��9055 ������ӯ��31��7917��613��118��316��635��51 �����Уţ�0��350��214��790��140��260��27 ����ͼ�������� ���������������������ݴ������߸��˹۵㣬����Ͷ���߲ο�����������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե��� |

|

��֧��Flash

|

| ������ҳ > �ƾ��ݺ� > ֤ȯ > ���� |

|

��֧��Flash

|

| �� �� ר �� | ||||

| ||||

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

�������ƾ��ݺ������������ �绰��010-82628888-5174��������ӭ����ָ�� ���˼�� | About Sina | ������ | ��ϵ���� | ��Ƹ��Ϣ | ��վ��ʦ | SINA English | ��Աע�� | ��Ʒ���� Copyright © 1996-2006 SINA Corporation, All Rights Reserved |